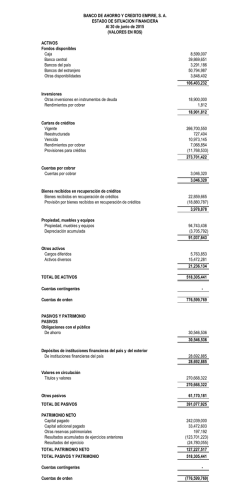

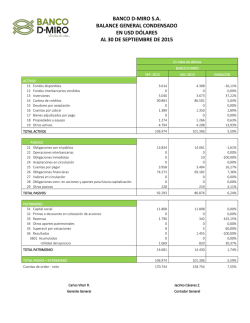

Estados Financieros Oxiquim 2014