Morning Edition - Latibex

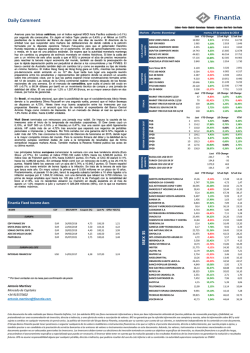

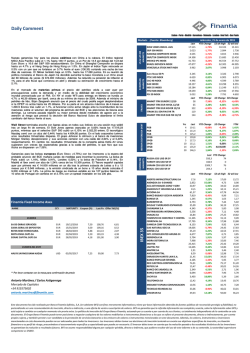

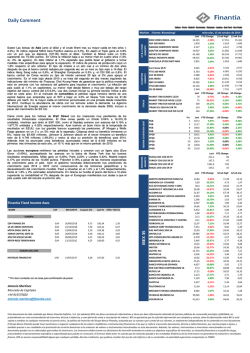

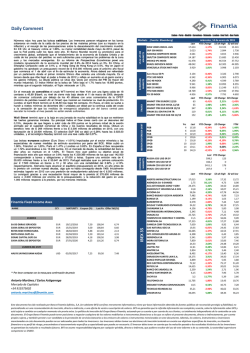

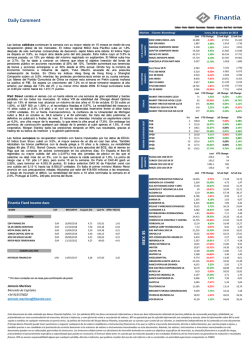

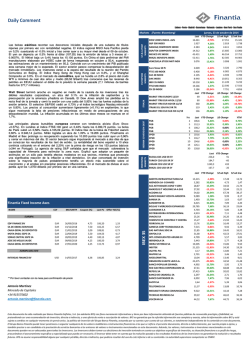

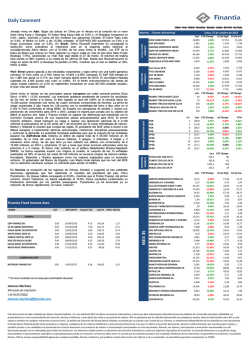

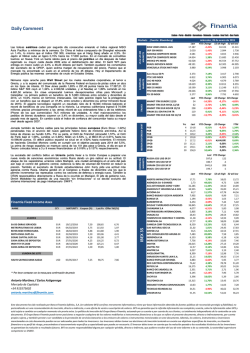

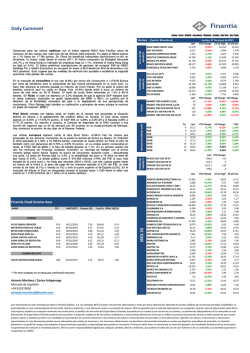

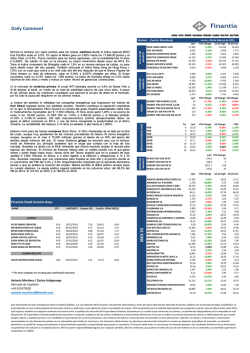

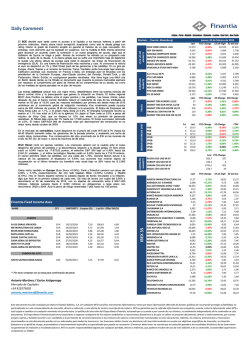

Daily Comment Lisbon - Porto - Madrid - Barcelona - Valencia - London - New York - Sao Paulo martes, 14 de octubre de 2014 US & LATAM MARKETS iTRAXX Volvían las compras en las principales plazas europeas (Euro Stoxx +0.23%) poniendo freno a una persistente ola de ventas, con el impulso del sector de las aerolíneas animado por la caída en el precio del petróleo. Londres subió 0,41%, París 0,12%, Frankfurt 0,27% y Madrid 0,36%, mientras que Milán perdió 0,32%. Ayer el presidente del Eurogrupo, Jeroen Dijsselbloem descartaba que la eurozona esté entrando en una tercera recesión y cree que el crecimiento se consolidará en los próximos meses. El índice de confianza de las empresas españolas se mantuvo en el tercer trimestre (27 puntos básicos), mientras que en Alemania cayó a la mitad (36 puntos) y en Francia e Italia se desplomó registrando índices negativos (-42 y -14, respectivamente). Hoy Eurostat publica los datos sobre la producción industrial de agosto. En España el Tesoro celebra subasta de Letras en 6 y 12 meses en la que espera captar hasta € 4.000. Prepara otra el jueves de bonos a 10 y 15 años por € 3.500 millones. Además el gobierno alemán presenta sus pronósticos de otoño sobre la evolución de la economía nacional, después de que los principales institutos del país rebajaran de forma drástica las anteriores previsiones. MARKIT ITRX EUROPE 12/19 MARKIT ITRX EUR HIVOL 12/18 MARKIT ITRX EUR XOVER 12/19 ITRAXX EU SEN FIN 5YR TR MARKIT ITRX EUR SUB FIN 12/19 IBERIAN SOVEREIGN DEBT Wall Street cerraba con fuertes pérdidas en una jornada semifestiva. El Dow Jones se dejó 223,03 puntos (-1,35%) a 16,321.07 arrastrado por la incertidumbre en las principales economías del mundo. El S&P 500 se debatía entre las pérdidas y ganancias durante toda la sesión antes de cerrar con una caída del 1.65% a 1,874.74, por debajo de su media móvil de 200 días (1.905). Con ello acumula una pérdida del 4.8% en los últimos tres días, la mayor desde noviembre de 2011. El tecnológico Nasdaq se hundió un 1,46%. Hoy los futuros sobre estos índices cotizan al alza (+0.4%). Los inversores están a la espera de los resultados que se darán a conocer en los próximos días de Citigroup, JP Morgan, Wells Fargo o Bank of America, y otras grandes compañías como American Express, eBay, Netflix, Google o General Electric. La rentabilidad del treasury a 10 años baja 3 pbs al 2.25%, su menor nivel desde junio de 2013. La rentabilidad de los bonos a 30 años cotiza por debajo del 3% por primera vez desde el 9 de mayo. Euro Stoxx 50 Pr FTSE 100 INDEX CAC 40 INDEX DAX INDEX IBEX 35 INDEX FTSE MIB INDEX PSI 20 INDEX PGB PGB PGB PGB SPGB SPGB SPGB SPGB SPGB EMERGING MARKETS En Brasil, el índice Ibovespa de la bolsa de San Pablo logró ayer su mayor alza en 3 años (4.78% a 57.956,53 puntos) ante la posibilidad de que el candidato opositor Aécio Neves derrote a la presidenta Rousseff. Además el real se apreciaba un 1,46% a 2,3943 unidades por dólar, tras tocar un máximo de sesión en 2,3801 unidades. Una encuesta de Sensus publicada el fin de semana mostraba a Aécio Neves con un 58,8% de respaldo en la segunda vuelta en las elecciones presidenciales, frente a un 41,2% para la presidenta Dilma Rousseff. A ello se sumaba el respaldo anunciado por Marina Silva (la candidata que quedó en tercer lugar en la primera vuelta) a Neves. DOW JONES INDUS. AVG S&P 500 INDEX NASDAQ COMPOSITE INDEX S&P/TSX COMPOSITE INDEX MEXICO IPC INDEX BRAZIL IBOVESPA INDEX VENEZUELA STOCK MKT INDX EUROPEAN MARKETS Markets (Fuente: Bloomberg) Resultado mixto hoy para las bolsas asiáticas con Hong Kong en positivo después de que la policía desalojara más barricadas de protesta pro-democracia por segundo día consecutivo. El índice regional MSCI de Asia Pacífico que ganaba un 0.9% modera los avances. El índice Hang Seng sube un 0.1% por encima de 23.100 puntos, en una sesión volátil que comenzó cayendo un 0,4% en los primeros momentos para luego subir cerca del 1%. Ayer se hundía un 2.3%, con lo que acumulaba una caída del 8.6% desde máximos del año por la incertidumbre sobre el crecimiento económico de China y la política de tipos de interés de Estados Unidos. El Kospi surcoreano también sube un 0.1% hasta los 1.929 puntos. Sin embargo en Japón los índices Nikkei y Topix reabren hoy tras la festividad de ayer con una fuerte caída del 2.3% y se dirigen a su cierre más bajo desde junio. El Topix pierde alrededor del 10% desde su máximo del año el 25 de septiembre. En el mercado de comodities, el precio del crudo WTI terminó en NY en mínimos de diciembre de 2012 tras bajar ayer a 85.74 dólares por barril. El exceso de oferta y las dudas sobre el crecimiento global siguen presionando. También el crudo Brent perdió un 1,46% y terminó en 88,89 dólares el barril. Finantia Fixed Income Axes NAME CCY MATURITY Coupon (%) Last Px Offer Yld (%) EUR EUR EUR EUR EUR EUR EUR 26/09/2016 19/12/2018 22/04/2019 28/05/2019 09/06/2019 13/12/2021 20/07/2059 4,75 7,50 5,50 4,40 4,25 4,25 0,34 106,34 102,19 104,38 100,13 100,50 100,00 93,04 1,27 6,54 4,20 4,07 3,83 4,25 1,36 USD 14/05/2017 6,38 107,00 3,21 EDP FINANCE BV SA DE OBRAS SERVICIOS MOTA ENGIL SGPS SA SONAE CAPITAL SGPS SA JOSE DE MELLO SAUDE REFER-REDE FERROVIARIA MAGEL 4 A EUROPA DEL ESTE INTERGAS FINANCE BV ** Por favor contactar con la mesa para confirmación de precio Antonio Martínez Mercado de Capitales +34 915575602 [email protected] IBEX 35 EUROPA Last YTD Change 16.321 -1,54% 1.875 1,43% 4.214 0,89% 14.227 4,45% 43.089 0,85% 57.957 12,52% 2.889 5,59% -3,56% 2.998 -5,67% 6.366 4.079 -5,06% 8.812 -7,74% 10.187 2,73% 19.139 0,90% 5.235 -20,19% Last YTD Change 72 2,93% 72 -31,52% 381 33,27% 119 2,45% 169 31,36% Yrs 2 5 7 9 3 5 10 14 30 Last YTD Change 107,2 6,00% 113,9 17,54% 109,7 24,05% 121,0 25,74% 104,1 4,35% 117,6 8,53% 105,9 2,19% 128,2 21,38% 132,1 29,25% 52 wk high 52 wk low 17.351 15.136 2.019 1.692 4.611 3.766 15.685 12.839 46.554 37.752 62.305 44.905 2.954 1.830 3.326 6.905 4.599 10.051 11.249 22.590 7.791 2.917 6.295 4.031 8.676 9.232 17.749 5.077 1D Change 5D Change 2,95% 6,77% 1,32% 3,34% 2,88% 9,42% -0,03% -0,27% 1,71% 11,53% 1D Change 0,00% 0,50% 0,00% 0,07% -0,05% 0,00% 0,00% 0,00% -1,54% YTM 0,55% 1,63% 2,22% 3,02% 0,48% 0,80% 2,09% 2,70% 3,42% Last YTD Change 256,2 91 199,7 -45 1364,6 548 160,0 -34 RUSSIA CDS USD SR 5Y TURKEY CDS USD SR 5Y UKRAIN CDS USD SR 5Y BRAZIL CDS USD SR 5Y Last YTD Change 52 wk high 52 wk low 14,995 3,102 28,395 26,71 51,99 9,073 1,368 6,519 29,07 4,581 4,938 25,03 14,1 14,915 7,25 21,81 29,26 4,113 5,443 10,07 20,65 12,74 2,634 9,86 24,57 4,718 67,19 17,515 2,186 7,15 -2,51% 42,56% 13,49% -14,13% 24,48% 1,40% 10,86% 30,72% 5,10% 20,93% -24,03% 31,77% -12,83% 6,04% -4,35% 16,66% -15,83% -15,00% 19,89% -17,15% -13,81% 63,77% -15,39% -23,80% -16,56% 7,59% 38,54% 0,60% 16,33% 9,90% 17,28 4,73 34,50 32,44 67,78 9,99 1,63 7,09 36,19 5,00 7,11 26,20 21,92 16,49 9,92 24,45 42,53 5,57 5,77 15,06 24,30 12,86 3,46 13,40 34,50 5,95 68,88 20,02 2,71 7,96 14,13 1,47 21,74 25,67 38,17 8,17 0,87 4,20 25,00 3,38 4,92 18,16 13,00 13,24 6,39 16,41 28,25 3,85 4,28 9,88 20,21 7,21 2,61 9,44 23,31 3,75 44,24 16,10 1,70 6,02 SACYR SA 3,631 -3,61% 5,39 3,06 TELEFONICA SA 11,71 -1,06% 13,14 10,84 ABERTIS INFRAESTRUCTURAS SA ABENGOA SA- B SHARES ACS ACTIVIDADES CONS Y SERV AMADEUS IT HOLDING SA-A SHS ACCIONA SA BANCO BILBAO VIZCAYA ARGENTA BANKIA SA BANKINTER SA BOLSAS Y MERCADOS ESPANOLES CAIXABANK S.A DISTRIBUIDORA INTERNACIONAL ENAGAS SA FOMENTO DE CONSTRUC Y CONTRA FERROVIAL SA GAMESA CORP TECNOLOGICA SA GAS NATURAL SDG SA GRIFOLS SA INTL CONSOLIDATED AIRLINE-DI IBERDROLA SA INDRA SISTEMAS SA INDITEX JAZZTEL PLC MAPFRE SA ARCELORMITTAL OBRASCON HUARTE LAIN S.A. BANCO POPULAR ESPANOL RED ELECTRICA CORPORACION SA REPSOL SA BANCO DE SABADELL SA BANCO SANTANDER SA MEDIASET ESPANA COMUNICACION 8,983 7,08% 10,10 7,28 TECNICAS REUNIDAS SA 38,745 -1,87% 46,62 35,23 VISCOFAN SA 41,155 -0,47% 44,64 36,24 Este documento ha sido realizado por Banco Finantia Sofinloc, S.A. (en adelante BFS) con fines meramente informativos y tiene por base información obtenida de fuentes públicas de reconocido prestigio y fiabilidad, no pretendiendo ser una recomendación de inversión, directa o indirecta, o una oferta de venta o suscripción de valores. BFS no garantiza que la referida información sea completa y exacta, salvo la información sobre BFS y está sujeta a cambios en cualquier momento sin previo aviso. La política de inversión del Grupo Banco Finantia, actuando por su cuenta o por cuenta de sus clientes, es totalmente independiente de lo contenido en este documento. El Grupo Banco Finantia puede tener posiciones o negociar cualquiera de los valores mobiliarios o instrumentos financieros a los que se refiere el presente documento, directa o indirectamente, por cuenta propia o ajena, y también prestar o ser candidato a la prestación de servicios bancarios a los emisores de valores o instrumentos mencionados en este documento. Además, los valores, instrumentos o inversiones mencionadas en este documento pueden no ser adecuados para todos los inversores. Los inversores deben tomar sus decisiones de inversión teniendo en cuenta sus objetivos específicos de inversión, su situación financiera o su perfil de riesgo, procurándose el asesoramiento específico y especializado que pueda ser necesario. El inversor debe tener en cuenta que la evolución pasada o los resultados históricos de las inversiones no garantizan la evolución o resultados futuros. BFS no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este informe o de su contenido. La autoridad supervisora competente es CNMV.

© Copyright 2026