documento completo

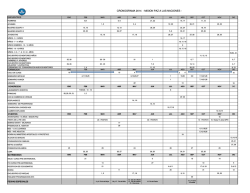

Informe Ejecutivo (versión liquidación TXR) Abril de 2015 Estado de aportes y embalses Las reservas hídricas almacenadas en los embalses del SIN a 30 de abril de 2015, aumentaron en 48.4 GWh frente a las del mes anterior, lo que equivale a un crecimiento del 1%. El embalsamiento promedio diario durante abril se ubicó en 1.6 GWh-día. La capacidad útil del embalse aumentó 5.97 GWh, pasando de 16,067.01 GWh en marzo a 16,072.99 GWh en abril. Este cambio se debió a la actualización de los factores de conversión medianos de algunas plantas hidráulicas. Del total de reservas al finalizar el mes de abril (7,296.6 GWh) se tuvo la siguiente distribución porcentual: 44% en Antioquia, 36% en Centro, 16% en Oriente, y 3% entre las regiones de Valle y Caribe. Energéticamente, durante el mes de abril las regiones hidrológicas del país embalsaron con una tasa promedio día de embalsamiento para cada región como sigue: -1 GWh-día en Antioquia, -1.4 GWh-día en Oriente, 4.1 GWh-día en Centro, -0.04 GWh-día en Valle y 0.003 GWh-día en Caribe. Durante abril de 2014 los vertimientos totales en el SIN fueron de 4.5 GWh y se registraron en el embalse de Playas en la región Antioquia. En la gráfica se muestra la evolución de los aportes hídricos mensuales al SIN desde enero de 2000. Para una fácil lectura de dicha evolución, se han resaltado en rojo los aportes de abril en cada uno de los años presentados. De acuerdo con lo observado, el mes de abril de 2015 tuvo aportes por debajo de la media (94.44%). En abril de 2015 ingresaron al SIN aportes por 4,525.97 GWh (94.44% de la media histórica), los cuales fueron mayores en 1,789.7 GWh a los ocurridos en marzo de 2015 y mayores en 1,147.14 GWh a los ocurridos en abril de 2014. Durante el mes de abril los aportes en la región Oriente estuvieron por encima de la media con 106.06%, mientras que las otras regiones estuvieron por debajo de la media, Antioquia con 94.44%, Centro con 92.99% y Valle con 81.42% y Caribe con 80.99%. Demanda En abril de 2015, la demanda de energía del SIN fue de 5,278 GWh, la cual se ubicó cerca del escenario bajo (5,259 GWh) de la UPME, según actualización realizada en marzo de 2015. El crecimiento de la demanda en abril fue del 2.1%, y con ella se alcanza en el acumulado del año un crecimiento del 3.0%. El menor crecimiento del mes de abril de 2015 (2.1%) con relación al resto de meses (enero (3.0%), febrero (3,0%) y marzo (3.9%) se debió principalmente a: Bombeo para acueducto, esto se produjo ya que en abril de 2014 hubo un Mayor consumo de energía debido a la ola de verano que se extendió hasta finales del mes, aspecto que no se presentó en abril de 2015, el cual se ve reflejado en el comportamiento de la actividad electricidad, gas y agua que decreció el 13.8%, principalmente en el bombeo de Río Piedras, bombeo para las plantas de EAAB; Triple A y la Compañía de Acueducto Metropolitano de Bucaramanga S.A. E.S.P. Explotación de petróleo y minerales, reflejado en la actividad de Minas y Canteras la cual creció el 6.3%, uno de los valores más bajos en lo corrido de 2015, reflejándose en los bajos consumos de Ecopetrol (estación Vasconia, Ocoa, Coveñas), Petrobras y Cerromatoso. La elaboración y transformación de productos, reflejado en la continua caída de la industria manufacturera, la cual decreció en 1%, con un consumo muy bajo en Fabricato, las cementeras, las siderúrgicas, las acerías, las cristalerías, Maizena, Colgate Palmolive , Pavco, Cartón de Colombia entre otras. Lo anterior es con relación al mercado No Regulado, el cual decreció el 0.4%. Con relación al mercado Regulado, que creció el 3.4%, el cual ha sido el más bajo en lo corrido del 2015 (enero (4.0%), febrero (4.9%) y marzo (4.7%), se debió principalmente a lo expuesto en el ítem de Bombeo para acueducto. La siguiente tabla muestra la demanda y el comportamiento de la demanda regulada, la demanda no regulada y las actividades económicas que conforman el mercado No Regulado. La demanda máxima de potencia para abril de 2015 fue de 9,438 MW y se registró en el período 19 del día martes 28. Por otro lado, en abril de 2015 se dejó de atender una demanda de 1.9 GWh, de la cual el 57% correspondió a causas no programadas. Generación A 30 de abril de 2015, la Capacidad Efectiva Neta –CEN- el sistema aumentó en 8 MW respecto a la capacidad al final mes anterior, pasando de 15,513.75 MW, a finalizar marzo, a 15,521.75 MW. Este aumento se debió al cambio en la CEN de Tasajero 1 (pasó de 155 MW a 163 MW). Para abril de 2015, la composición de la generación del SIN fue: 72.2% hidráulica, 21.9 % térmica y 5.8% entre menores y cogeneradores, lo cual corresponde a una generación total de 5,658.7 GWh, equivalente a un incremento del 5.1% con respecto al mismo mes del año anterior. La siguiente tabla presenta la comparación de la generación por tipo, para el mes de abril en los años 2014 y 2015. Generación mensual energía SIN (GWh) Tipo Generación abr-14 abr-15 % Crecimiento Hidráulica 3,228.2 3,845.1 19.1% Térmica 1,690.5 1,167.7 -30.9% 257.6 266.1 3.3% 32.9 44.0 33.9% 5,209.1 5,322.8 2.2% Menor Cogenerador Total Para el mes de abril de 2015, la generación térmica promedio día fue de 38.92 GWh, y frente a abril de 2014 disminuyó en un 30.9%. Intercambios internacionales En abril de 2015, la exportación de Colombia hacia Ecuador fue de 46.47 GWh, con una diferencia de 64.4% respecto al mismo mes del año anterior. Por su parte, la exportación de Colombia a Venezuela fue de 0.22 GWh, con una diferencia de -98.6% respecto al mismo mes del año anterior. 500 Exportaciones de electricidad Exporta Venezuela 450 Exporta Ecuador 400 350 GWh 300 250 200 150 100 50 abr/15 oct/14 ene/15 jul/14 abr/14 oct/13 ene/14 jul/13 abr/13 ene/13 jul/12 oct/12 abr/12 ene/12 jul/11 oct/11 abr/11 ene/11 jul/10 oct/10 abr/10 ene/10 oct/09 jul/09 abr/09 0 En abril de 2015, la importación de Colombia desde Ecuador fue de 0.04 GWh, con una diferencia de -79.4% respecto al mismo mes del año anterior. Por su parte, en abril de 2015, no hubo importaciones de Colombia desde Venezuela. Precios El precio de bolsa en abril de 2015 según versión TXR, se ubicó en promedio ponderado en 160.79 $/kWh. Al comparar en pesos de abril de 2015, este precio es superior al del mismo mes del año anterior en 227.06 $/kWh (387.85 $/kWh en abril de 2014) y menor en 45.28 $/kWh al registrado el mes anterior (206.07 $/kWh). Precio de Bolsa y Contratos por tipo de mercado Me s abr/2014 mar/2015 a br/ 2015 Pre cios Pre cio Me rca do Contra tos R e gula do No $/ kW h R e gula dos (Mc) $/ kW h (*) 387.85 152.04 126.88 206.07 150.03 124.40 160.79 149.78 123.89 Pre cio de Bolsa $/ kW h Precios promedios ponderados, en pesos constantes de abril de 2015. En el mes de abril de 2015, en promedio por hora, el máximo precio de bolsa fue 190.23 $/kWh en el periodo 20 y el valor mínimo fue 139.33 $/kWh en el periodo 4. Durante el mes de abril de 2015 el valor del precio de bolsa horario máximo se presentó el día 7 con un valor de 235.13 $/kWh durante el periodo 16 y el valor mínimo se presentó el día 22 con un valor de 109.2 $/kWh en el periodo 1. El precio de escasez para abril de 2015 fue de 348.86 $/kWh, mientras que para mayo de 2015 es 330.27 $/kWh. En la siguiente gráfica se presenta la evolución del precio promedio diario de bolsa y precios máximos y mínimos por día, así como el precio de escasez. $kWh 600 Maximo Horario Minimo Horario Promedio Horario Precio Escasez 500 400 300 200 100 01/ene/14 11/ene/14 21/ene/14 31/ene/14 10/feb/14 20/feb/14 02/mar/14 12/mar/14 22/mar/14 01/abr/14 11/abr/14 21/abr/14 01/may/14 11/may/14 21/may/14 31/may/14 10/jun/14 20/jun/14 30/jun/14 10/jul/14 20/jul/14 30/jul/14 09/ago/14 19/ago/14 29/ago/14 08/sep/14 18/sep/14 28/sep/14 08/oct/14 18/oct/14 28/oct/14 07/nov/14 17/nov/14 27/nov/14 07/dic/14 17/dic/14 27/dic/14 06/ene/15 16/ene/15 26/ene/15 05/feb/15 15/feb/15 25/feb/15 07/mar/15 17/mar/15 27/mar/15 06/abr/15 16/abr/15 26/abr/15 0 Restricciones En abril de 2015 el valor de restricciones fue de $27,261.1 millones, equivalentes a un costo unitario de 5.1 $/kWh, valor inferior en 0.9 $/kWh al registrado el mismo mes del año anterior (6 $/kWh), y mayor en 1.6 $/kWh al registrado el mes anterior (3.5 $/kWh). Mes abr-14 mar-15 abr-15 Demanda Valor CU Comercial Restricciones Restricciones (GWh) (Mill Pesos) ($/kWh) 5,209.3 31,021.1 6.0 5,658.7 20,005.3 3.5 5,322.9 27,261.1 5.1 El valor total del servicio de AGC para el mes de abril de 2015 fue de $ 54,093.1 millones. Resumen Cifras de abril de 2015 GRUPO ESTADO EMBALSES Y APORTES GENERACIÓN (GWh) INTERCONEXIONES INTERNACIONALES (GWh) MÉTRICAS Aportes Hídricos (GWh) Porcentaje respecto a la Media Histórica (%) Volumen Útil diario (GWh) Porcentaje respecto a la Capacidad Útil (%) Reservas Hídricas de Energía (GWh) Porcentaje respecto al máximo Técnico (%) Vertimientos (GWh) Hidráulica Térmica Menores Cogenerador Total Exportaciones Importaciones Demanda Atendida (Doméstica) Demanda Energía Demanda No Atendida Demanda Máxima de Potencia Atendida (MW) DEMANDA DE POTENCIA Crecimiento de la Demanda de Potencia (%) CAPACIDAD EFECTIVA NETA PROMEDIO Hidráulica Térmica (MW) Menores Cogenerador Total Hidráulica (%) DISPONIBILIDAD PROMEDIO Hidráulica (MW) Térmica (%) Térmica (MW) Total disponibilidad del -SIN- (%) Total disponibilidad del -SIN- (MW) DEMANDA DE ENERGÍA (GWh) 2014 ABRIL 3,378.83 79.40 6,789.37 44.97 7,923.39 48.81 0.00 3,228.17 1,690.47 257.58 32.87 5,209.08 43.78 0.19 5,165.49 5,168.99 3.50 9,372.00 0.00 9,413.33 4,521.00 662.75 66.03 14,663.11 77.88 7,769.69 87.14 4,012.24 80.36 11,781.93 2015 ABRIL 4,524.92 94.43 7,296.64 45.40 8,632.76 49.59 4.50 3,845.07 1,167.68 266.09 43.99 5,322.83 46.69 0.04 5,276.18 5,278.07 1.89 9,438.00 0.70 10,315.00 4,407.33 714.55 82.20 15,519.08 73.65 8,042.11 86.22 3,880.94 76.82 11,923.05 DIFERENCIA 1,146.10 15.03 507.27 0.43 709.37 0.77 4.50 616.90 -522.78 8.51 11.13 113.75 2.92 -0.15 110.69 109.08 -1.61 66.00 0.70 901.67 -113.67 51.80 16.17 855.97 -4.23 272.42 -0.92 -131.30 -3.54 141.12 Versión: TXR

© Copyright 2026