Calendario Tributario 2015

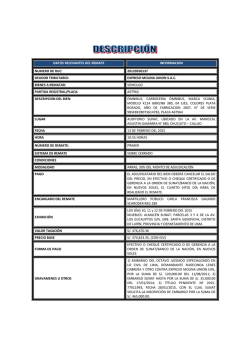

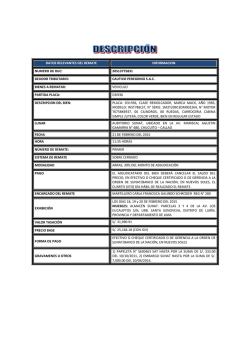

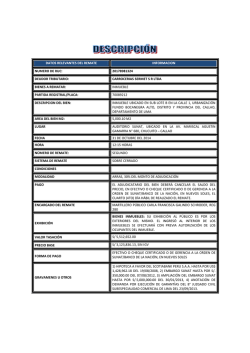

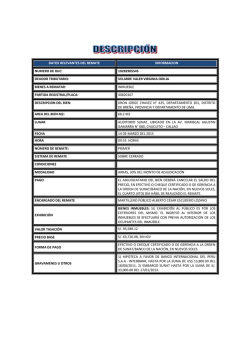

2015 CALENDARIO TRIBUTARIO Calendario de Obligaciones Tributarias 2015 TASAS DE IMPUESTO A LA RENTA A. PERSONAS NATURALES DOMICILIADAS ENERO 1. Rentas del Trabajo (Rentas de 4ta. y 5ta. Categoría) y Rentas de Fuente Extranjera Hasta 5 UIT Mas de 5 UIT hasta 20 UIT Mas de 20 UIT hasta 35 UIT Mas de 35 UIT hasta 45 UIT Mas de 45 UIT Hasta S/. 192,50 De S/.192,50 hasta S/.77,000 De S/.77,000 hasta S/.134,750 De S/.134,750 hasta S/.173,250 S/.173,250 en adelante 8% 14% 17% 20% 30% 5 6 7 12 13E 14 19 20CD EH 21 26 27E 28 E 2. Rentas de 1ra. Categoría Rentas de capital Deducción para determinar base imponible Tasa efectiva 6.25% 80% 5% 1 8 15 22 29 FEBRERO 2 3 9 10 16 17 23 24 30JKLM 31 4 11 18 25 2 3 4 5 9 10E 11 12 EH 18 19 16 17CD E 23 24 25 26 E MAYO OBLIGADOS A LLEVAR LIBROS Y REGISTROS Personas obligadas MARZO 1 6 7 8 13 14 15 20AB 21 22 JK LM 28 27ÑO 30 2 9 16 23 JK 31LM E 3 4 10 E 11 17CD EH 18 E 24 25 JUNIO ABRIL 1 6 7 8 13 14 15 20 21 22 27 28 29 5 12 19 26 6 7E 13 14E E 20CD H 21 27 28E JULIO 1 8 15 22 29 Libros y registros requeridos • Hasta 150 UIT de ingresos brutos anuales: Registro de Venta, un Registro de Compras y Libro de Diario de Formato Simplificado de acuerdo con las normas sobre la materia. • Desde 150 UIT hasta 500 UIT de ingresos brutos anuales: Libro Diario, Libro Mayor, Registro de Compras, Registro de Ventas e Ingresos." • Desde 500 UIT hasta 1700 UIT de ingresos brutos anuales: Libro de Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Compras, Registro de Ventas e Ingresos. • Más de 1700 UIT de ingresos brutos anuales: contabilidad completa (Libro Caja y Bancos, Libro de Inventarios y Balances, Libro Diario, Libro Mayor, Registro de Compras, Registro de Ventas e Ingresos) Perceptores de renta de 3ra. Categoria (Salvo que obtengan rentas de patrimonios fideicometidos)1, 2 2 3 9 10 16 17 23 24 JK 30LM 4 11 18 25 5 12 19 26 1 6 7 8 13 14 15 20 21 22 27 28 29 2 9 16 23 30 AGOSTO Base Legal: D. Leg. 774, TUO aprobado por D.S. 179-2004-EF, Art. 52° - A y Art. 53° del D.S. 122-94-EF. 3. Rentas de 2da. Categoría1 Rentas de capital Deducción para determinar base imponible Tasa efectiva* 4 5 6 7 11 12E 13 14 EH 20 21 18 19 CD 25 26 E 27 28 E 6.25% 80% 5% Base Legal: D. Leg. 774, TUO aprobado por D.S. 179-2004-EF, Art. 52° - A. (1). Según Ley 29,645 del 31.12.10, a partir del ejercicio 2011 las rentas de fuente extranjera derivadas de la enajenación de determinados valores mobiliarios se suman a la renta neta de segunda categoría y se le aplicará la tasa del 6.25% (2). Según el Decreto Supremo 374-2014-EF, la UIT para el 2015 ha sido establecida en S/. 3,850. 1 7 8E 14 15E 21 22 E 28 29 E 28% Base Legal: D. Leg. 774, TUO aprobado por D.S. 179-2004-EF, Art. 55°. Modificado por la ley N° 30296. RETENCIONES Base de Cálculo Tasa 2da. Categoría 4ta. Categoría 5ta. Categoría 80% de la Renta Bruta 100% de la Renta Bruta D.S. 122-94-EF, Art. 40° mdf. Ley 30296 Hasta 5UIT Mas de 5 UIT hasta 20 UIT Mas de 20 UIT hasta 35 UIT Mas de 35 UIT hasta 45 UIT Mas de 45 UIT 100% del dividendo 6.25% 8%1 Dividendos 1 2E 3 8 9E 10 EH 17 15 16 CD 22 23EEJ 24 29 30KML 2E 3 9 10 16CD H 17 23 24 JK 30LM 4 11 18 25 4 11 18 25 5 12 19 26 6 13 20 27 1 6 7 8 13 14 E 15 20 21E 22 27 28 29 7 14 21 28 E OCTUBRE 5 12 19 26 6 13 20 27 5 6E 12 13 E 19CD H 20E 26 27E 7 14 21 28 1 8 15 22 29 2 3 9 10 16CD H 17 23 24 EJ 30KML 31 4 11 18 25 AB 5 12 19 26 JK 31LM 3 4E 5 10 11E 12 EH 19 17 18CD 24 25E 26 NOVIEMBRE 2 3 4 9 10 11 16 17 18 23 24 25 JK 30LM 31 30 AB 2 3E 4 9 10E 11 16 17CD EH 18 23 24E 25 5 12 19 26 Perceptores de 2da. Categoría 8% 14% 17% 20% 30% 6.8% (1). Siempre que el recibo por honorarios sea superior a S/. 1,500. D.S. 215-2006-EF Art.2° Concepto Tasa Aplicable Intereses derivados de créditos externos siempre que el interés sea igual o inferior a la tasa preferencial predominante en la plaza de origen más 3 puntos (LIBOR + 7 puntos).Se exige la acreditación del ingreso de la moneda extranjera al país. 4.99% En caso que los intereses derivados de créditos excedan a la tasa antes indicada. 30% 1 Último dígito del número RUC Fecha de Vencimiento INVENTARIOS Y CONTABILIDAD DE COSTOS 1 Ingresos del 2014 0 4.99% 2 Intereses que abonen al exterior las empresas de operaciones múltiples establecidas en el Perú (las indicadas en el literal A del Art. 16° de la Ley 26702) por la utilización en el país de sus líneas de crédito en el exterior. 4.99% 3 Intereses derivados de créditos externos en que no se acredite el ingreso de la moneda extranjera al país o que provengan de empresas del exterior vinculadas económicamente. 30% Asistencia técnica Dividendos Regalías Otras rentas Ganancias por enajenación de acciones dentro del país 4, 5, 6, 7 Ganancias por enajenación de acciones fuera del país 4 15% 6.8% 30% 30% 5% 30% 01/01/2015 16/01/2015 01/02/2015 16/02/2015 01/03/2015 16/03/2015 01/04/2015 16/04/2015 Tasa Aplicable 60% de los ingresos brutos 80% de los ingresos brutos 7% del valor de las primas 5% de los ingresos brutos 30% 30% 30% 30% 18% 24% 2.1% 1.5% 1% de los ingresos brutos 2% de los ingresos brutos 10% de los ingresos brutos 30% 30% 30% 0.3% 0.6% 3% 20% de los ingresos brutos 30% 6% 15% de los ingresos brutos 30% 4.5% 80% de los ingresos brutos 30% 24% 20% de los ingresos brutos 30% De 500 UIT (1'925,000) a 1500 UIT(S/.5'775,000) Registro de Inventario Permanente en Unidades Físicas Base Legal: (1). Reglamento del Impuesto a la Renta D.S. 122-94-EF, Art.35°. (2). Se considera la UIT vigente al 1 de enero del 20145(S/. 3,850) aprobado por D.S No. 374-2014 -EF. PAGOS A CUENTA A. PERSONAS NATURALES (RENTAS DE 1RA. Y 4TA. CATEGORÍA) 01/09/2015 16/09/2015 01/10/2015 16/10/2015 01/11/2015 16/11/2015 01/12/2015 16/12/2015 Sujetos del Impuesto Sujetos Inafectados Base Imponible Concepto Tasa Aplicable 6.8% Rentas provenientes de enajenación de inmuebles. 30% Los intereses, cuando los pague o acredite un generador de rentas de 3ra. Categoría que se encuentre domiciliado en el país. Dicha tasa se aplicará siempre que no exista vinculación entre las partes o cuando los intereses no deriven de operaciones realizadas a través de paraísos fiscales, en cuyo caso se aplicará la tasa de 30%. 4.99% 1 Ganancias de capital provenientes de la enajenación de valores mobiliarios realizada fuera del país. 30% Otras rentas provenientes del capital2 Rentas por actividades comprendidas en el Art. 28° (rentas de 3ra. Categoría). Rentas del trabajo. Rentas por regalías. Otras rentas. 5% 30% 30% 30% 30% Deducciones Base Legal: D. Leg 774,TUO Aprobado por D.S 179-2004-EF y modificatorias. VENCIMIENTO DE OBLIGACIONES TRIBUTARIAS Pago a cuenta del Imp. Renta, IGV, retenciones Imp.Renta, Nuevo RUS, Reg. Especial Imp. Renta, Sencico, SCTR, Impuesto Selectivo al Consumo, Impuesto a Casinos y Tragamonedas Enero 13/02/2015 Febrero 13/03/2015 Marzo 16/04/2015 Abril 15/05/2015 Mayo 12/06/2015 Junio 14/07/2015 Julio 14/08/2015 Agosto 14/09/2015 Septiembre 15/10/2015 Octubre 13/11/2015 Noviembre 15/12/2015 Diciembre 15/01/2016 16/02/2015 16/03/2015 17/04/2015 18/05/2015 15/06/2015 15/07/2015 17/08/2015 15/09/2015 16/10/2015 16/11/2015 16/12/2015 18/01/2016 17/02/2015 17/03/2015 20/04/2015 19/05/2015 16/06/2015 16/07/2015 18/08/2015 16/09/2015 19/10/2015 17/11/2015 17/12/2015 19/01/2016 18/02/2015 18/03/2015 21/04/2015 20/05/2015 17/06/2015 17/07/2015 19/08/2015 17/09/2015 20/10/2015 18/11/2015 18/12/2015 20/01/2016 19/02/2015 19/03/2015 22/04/2015 21/05/2015 18/06/2015 20/07/2015 20/08/2015 18/09/2015 21/10/2015 19/11/2015 21/12/2015 21/01/2016 20/02/2015 20/03/2015 23/04/2015 22/05/2015 19/06/2015 21/07/2015 21/08/2015 21/19/2015 22/10/2015 20/11/2015 22/12/2015 22/01/2016 6 09/02/2015 09/03/2015 10/04/2015 11/05/2015 08/06/2015 08/07/2015 10/08/2015 08/09/2015 09/10/2015 09/11/2015 09/12/2015 11/01/2016 7 10/02/2015 10/03/2015 13/04/2015 12/05/2015 09/06/2015 09/07/2015 11/08/2015 09/09/2015 12/10/2015 10/11/2015 10/12/2015 12/01/2016 8 11/02/2015 11/03/2015 14/04/2015 13/05/2015 10/06/2015 10/07/2015 12/08/2015 10/09/2015 13/10/2015 11/11/2015 11/12/2015 13/01/2016 9 12/02/2015 12/03/2015 15/04/2015 14/05/2015 11/06/2015 13/07/2015 13/08/2015 11/09/2015 14/10/2015 12/11/2015 14/12/2015 14/01/2016 0, 1, 2, 3, 4, 5, 6, 7, 8 y 9 23/02/2015 23/03/2015 24/04/2015 25/05/2015 22/06/2015 22/07/2015 24/08/2015 22/09/2015 23/10/2015 23/11/2015 23/12/2015 25/01/2016 Nota: Incluye principales, medianos y pequeños contribuyentes. * AFE: Afiliados a la emisión de facturas electrónicas (Art. 6° de la R.S. No. 188-2010/SUNAT). ** UESP: Unidades Ejecutoras del Sector Público Nacional. Base Legal: Resolución de Superintendencia N°376-2014/SUNAT, publicada el 19 de diciembre de 2014. Último dígito del número RUC Vencimiento 1 2 3 4 5 6 7 Buenos Contrib. 9 18/02/2015 19/02/2015 20/02/2015 23/02/2015 24/02/2015 25/02/2015 26/02/2015 27/02/2015 16/02/2015 17/02/2015 Base Legal: Resolución de Superintendencia No. 024-2015/SUNAT, publicada el 24 de enero de 2015. Contact Center: Lima: 513-5050 / Provincias: 0800- 40110 (línea gratuita) www.integra.com.pe Último dígito del número RUC Cronograma de vencimiento para presentar la declaración anual del Impuesto a la Renta del ejercicio 2012 02/03/2015 Cuota del 1,5% de los ingresos: Uno punto cinco por ciento (1.5%) aplicable sobre los ingresos netos mensuales o Monto del impuesto calculado del 2014 Total de ingresos del 2014 Para determinar el coeficiente aplican las siguientes reglas: 1. Para los pagos a cuenta de marzo a diciembre, se divide el IR correspondiente al 2014 entre el total de los ingresos netos de dicho año. El coeficiente resultante se redondea considerando cuatro (4) decimales. 2. Para los pagos a cuenta de enero y febrero, se divide el IR del ejercicio 2014 entre el total de los ingresos netos del citado ejercicio. El coeficiente resultante se redondea considerando cuatro (4) decimales. Notas: "(1) No se efectuará dicha comparación cuando no exista IR calculado en el ejercicio anterior o, en su caso en el precedente al anterior. En ese supuesto aplica el 1.5% sobre los ingresos netos del mes. " (2) Modificación introducida por el DL 1120 (publicado el 18 de juio de 2012), y el DS 155-2012-EF (publicado el 23 de agosto de 2012. Base Legal: Art. 85 de la Ley del Impuesto a la Renta y el Art.54 del Reglamento de la Ley del Impuesto a la Renta PLAZO PARA PRESENTAR DIVERSAS COMUNICACIONES A SUNAT Obligaciones Base Legal Vencimiento 1. Baja de comprobantes no entregados (Form.825) Regl. de comp. de Pago, Art. 12°,num.4 15 dias hábiles siguientes del robo o extravío. 2. Comunicación a SUNAT sobre robo o extravío de comprobantes entregados. Regl. de comp de Pago, Art. 12°,num.11 15 dias hábiles siguientes del robo o extravío. R.210-2004/SUNAT 3. Comunicación de cambios en los datos del RUC 3.1 Cambio de domicilio fiscal Art. 29° Dentro del día hábil siguiente de producido el cambio. Primeros diez (10) días hábiles del mes siguiente a la fecha del cambio. 3.3 Fusión, escisión y/o reorganización empresarial. Art. 25° 1. Quienes no hayan iniciado operaciones o aquellos que las hubieran iniciado a partir del 1 de enero del ejercicio en que debe pagarse el impuesto 2. Prestadores de servicio público de agua potable y alcantarillado 3. Empresas en liquidación o declaradas en insolvencia por INDECOPI al 1° de enero de cada ejercicio. 4. Entidades inafectas o exoneradas de Impuesto a la renta, entre otros. Dentro de los diez (10) días hábiles siguientes a la entrada en vigencia de la organización ermpresarial. 3.4 Cambio de otros datos (Régimen Tributario, Razón Social, representantes, correo electrónico, entre otros). Art. 24° Dentro de los cinco (5) días hábiles siguientes de producidos los cambios. RS 200-2010/SUNAT De acuerdo con el cronograma de vencimientos aprobado para la declaración y pago de tributos de declaración mensual del periodo tributario mayo de 2015. Activos Netos consignados en el Balance General al 31 de diciembre de 2014. 1. Acciones y participaciones o derechos de capital de otras empresas sujetas al impuesto, excepto las que se encuentren exoneradas a este impuesto. 2. Maquinarias y equipo con antigüedad no mayor a 3 años2. 3. Las cuentas de existencias y cuentas por cobrar por operaciones de exportacion 4. Bienes entregados en concesión por el Estado dedicados a la prestación de servicios públicos, así como las construcciones efectuadas sobre los mismo por los concesionarios, entre otras. Hasta S/.1’000,000 Mas de S/.1’000,000 Declaración Plazo: 12 primeros días hábiles de abril de 2015. Pago Contado: 12 primeros días hábiles de abril de 2015. Fraccionado: 9 cuotas mensuales desde abril. Acreditación3 Contra los pagos a cuenta del Impuesto a la Renta 2015. Contra el pago de regularización de Declaración Jurada anual 2015. Devolución Solo si en la declaración jurada anual 2015 existiera pérdida tributaria o menor impuesto a la renta obtenido, los cuales deberán ser sustentados. Sunat deberá efectuar la devolución dentro de 60 días útiles de presentada la solicitud; si no respondiera vencido el plazo se entenderá aprobada y deberá entregar notas de crédito negociables. PLAZOS MÁXIMOS DE ATRASO 1 Descripción Reg.de ventas e Ingresos, Registro de compras, registro de consignaciones y registro(s) auxiliar(es) de adquisiciones2 Libro de retenciones. Inc. e) y f) Art.34 - TUO LIR Máximo atraso permitido Diez (10) días hábiles Inicio del cómputo del plazo Desde el primer día hábil del mes siguiente a aquel en el que se emita el comprobante de pago Desde el primer día hábil del mes siguiente a aquel en el que se recepcione el comprobante de pago Diez (10) días hábiles Diez (10) días hábiles Registro IVAP 3 Diez (10) días hábiles Registro del Régimen de Percepciones4 Diez (10) días hábiles Registro del Régimen de Retenciones5 Diez (10) días hábiles Libro diario, libro mayor, libro caja y bancos, registro de inventario permanente valorizado Tres (3) meses 4.Declaración Jurada Anual Informativa de Precios de Transferencia 2014 A partir del vigésimo primer día hábil del mes de mayo de cada año, de acuerdo al siguiente cronograma de vencimientos, establecido en base a días hábiles: 5. Estudio Técnico de Precios de Transferencia 2014 ÚLIMO DÍA DEL Nº Desde el primer día hábil del mes siguiente a aquel en que se realice el pago Desde la fecha de ingreso o retiro de los bienes al molino, según corresponda. Desde el primer día hábil del mes siguiente a aquel en que se emita o recepcione el documento que sustenta las transacciones realizadas con clientes o proveedores, según corresponda Desde el primer día hábil del mes siguiente de realizadas las operaciones 6. Declaración de predios RS 145-2006/SUNAT Fecha de Publicación Base Legal M.N A partir del 01-01-2012 Devolución por reten. y/o percepción No Aplicadas del I.G.V. M.N 0.30 M.E 1.20 0.50 0.30 1.20 Del 01-01-2010 al 31-12-2010 0.50 0.30 1.50 Del 01-01-2009 al 31-12-2009 0.60 0.34 1.50 R.de S.001-2008 SUNAT Del 01-01-2008 al 31-12-2008 0.80 0.30 1.20 07.01.2007 R.de S.009-2007 SUNAT Del 01-01-2007al 31-12-2007 0.80 0.30 09.01.2006 R. de S.093-2006 SUNAT Del 15-06-2006 al 31-12-2006 13.01.2006 R.de S.009-2006 SUNAT Del 01-01-2006 al 31-12-2006 0.60 0.20 12.01.2005 R. de S.005-2005 SUNAT Del 01-01-2005 al 31-12-2005 0.60 0.15 31.01.2004 R. de S.028-2004 SUNAT Del 02-02-2004 09.01.2004 R.de S. 001-2004 SUNAT Del 01-01-2004 al 31-12-2004 0.40 0.15 06.02.2003 R.de S. 032-2003 SUNAT Del 07-02-2003 a la fecha 23.01.2003 R. de S.020-2003 SUNAT Del 01-01-2003 al 31-12-2003 0.40 0.15 12.01.2002 (*)R.De S. 002-2002 SUNAT Del 01-01-2002 al 31-12-2002 0.50 0.22 31.10.2001 R.De S. 126-2001 SUNAT Del 01-11-2001 al 06-02-2003 31.12.2010 R.de S.342-2010 SUNAT Del 01-01-2011 al 31-12-2011 17.02.2010 R.de S.53-2010 SUNAT A partir del 01-03-2010 31.12.2009 R.de S.289-2009 SUNAT 07.01.2009 R.de S.244-2008 SUNAT 03.01.2008 M.N Devolución de pagos indebidos o en excesos M.E 0.50 R.de S.296-2011 SUNAT 1.20 0.60 Funcionarios y empleados públicos Ministros, Viceministros, Fiscales, etc. 0.75 1.50 0.84 1.60 0.9 S/. 320.00 S/. 380.00 Un (1) mes desde el día hábil siguiente al cierre del ejercicio gravable Continente África América Central América del Sur América del Norte Asia Caribe Medio Oriente Europa Oceanía Monto $480 $315 $370 $440 $500 $430 $510 $540 $385 UIT Remuneración Mínima Vital S/. 750.00 Base Legal: D.S 007-2012-TR desde el 01/06/12 1.20 1.20 Límite Diario de viáticos en Comisión de Servicios al interior del país (D.S. 007-2013-EF) Tres (3) meses Base Legal: (1). RS 234-2006/Sunat, Anexo 2 (2). R.022-98/Sunat, R.142-2001/Sunat, R.256-2004/Sunat, R 257-2004/Sunat, R.258-2004/Sunat y R. 259-2004/Sunat (3). R.266-2004/Sunat, Arts. 26 y 27. (4). R. 058-2006/Sunat, Art. 16. (5). R. 037-2002/Sunat, Art. 13. (6). R. 022-98/Sunat. R.142-2001/Sunat. R. 256-2004/Sunat. R.257-2004/sunat. R.258-2004 y R. 259-2004. M.E 31.12.2011 Límite diario de Viáticos al exterior del pais (D.S. 056-2013-PCM) Diez (10) días hábiles Tasa de Interés Moratorio Vigencia Desde el primer día hábil del mes siguiente de realizadas las operaciones relacionadas con la entrada o salida de bienes Desde el día hábil siguiente al cierre del mes o del ejercicio gravable, según el anexo del que se trate 1º día de vencimiento 2º día de vencimiento 3º día de vencimiento 4º día de vencimiento 5º día de vencimiento 6º día de vencimiento 7º día de vencimiento 8º día de vencimiento 9º día de vencimiento 10º día de vencimiento TASA DE INTERÉS MORATORIO (TIM)* Y TASA DE INTERÉS APLICABLE A LAS DEVOLUCIONES Desde el día hábil siguiente al cierre del ejercicio gravable Tres (3) meses FECHAS DE VENCIMIENTO 9 o una letra 8 7 6 5 4 3 2 1 o 0% 0.4% Base Legal: (1). Ley 28424. (2). La antigüedad se computa desde la fecha de emision del comprobante de pago por el fabricante o de la declaracion única de Aduanas, según sea el caso. (3). Solo se podrá acreditar el ITAN efectivamente pagado (Art.8°) (4). Ley 30264 . Cuota del Coeficiente: Aplicar a los ingresos netos obtenidos en el mes, el siguiente coeficiente resultante de dividir lo siguiente: Art. 23° Registro de inventario permanente en unidades físicas 8 22/09/2015 07/10/2015 22/10/2015 06/11/2015 20/11/2015 07/12/2015 22/12/2015 08/01/2016 Tasa Libro de inventarios y balance: *si es del régimen general *si es del régimen Especial (RER) Base Legal: Arts. 84 y 86 del TUO aprobado por D.S. 179-2004-EF, RS 013-2007/SUNAT, R.S 002-2015/SUNAT, artículo N° 1 de la ley N° 30296 3.2 Cambio de personas vinculadas. Registros de costos, registros de activos fijos Vencimiento para presentar la declaracion anual de operaciones con terceros 0 Último día para realizar el pago Bienes y/o derechos entregados por la sociedad titularizadora al fideicomitente a cambio de la trasferencia fiduciaria de activos. Buenos Contribuyentes, AFE* y UESP** 6.25% 8%1, 2 Generadores de renta de 3ra Categoría, sujetos al regimen general del Impuesto a la Renta, incluso sucursales y establecimientos permanentes de personas no domiciliadas. TABLA DE VENCIMIENTOS PARA LAS OBLIGACIONES TRIBUTARIAS DE VENCIMIENTO MENSUAL, CUYA RECAUDACION EFECTÚA LA SUNAT 5 22/05/2015 05/06/2015 22/06/2015 07/07/2015 22/07/2015 07/08/2015 21/08/2015 07/09/2015 LIBROS Y REGISTROS TRIBUTARIOS Último dígito del número del Registro Único de Contribuyentes Tasa 80% de la Renta Bruta 100% de la Renta Bruta * Se aplica el que resulte mayor de comparar los siguientes factores (1) (2): Adiciones (1). Ley 29645. (2). Las rentas generadas en el mercado bursátil que sean pagadas o acreditadas por una Institución de Compensación de Valores (Cavali) deberán ser retenidas por esta última (Ley 29645). Base de Cálculo 1ra. Categoría 4ta. Categoría B. PERSONAS JURÍDICAS / RENTAS EMPRESARIALES (RENTAS DE 3RA. CATEGORÍA) Último día para realizar el pago 15/09/2015 30/09/2015 15/10/2015 31/10/2015 15/11/2015 30/11/2015 15/12/2015 31/12/2015 Categoría (1). Siempre que el perceptor de rentas de 4ta. Categoría o de rentas de 4ta. y 5ta. Categoría, perciba más de S/. 2,807.07 mensuales. (RS.002-2015/SUNAT) (2). En el caso de directores, gestores de negocios o similares que perciban más de S/. 2,246. (RS.002-2015/SUNAT) 09/04/2015 22/01/2015 06/02/2015 20/02/2015 06/03/2015 20/03/2015 09/04/2015 22/04/2015 08/05/2015 15/05/2015 31/05/2015 15/06/2015 30/06/2015 15/07/2015 31/07/2015 15/08/2015 31/08/2015 Registro de Costos, Registro de Inventario Permanente en Unidades Físicas y Registro de Inventario Permanente Valorizado Mayores a 1,500 UIT (S/.5'775,000) 9 IMPUESTO TEMPORAL A LOS ACTIVOS NETOS 1 6% Dividendos y otras formas de distribución de utilidades. 4 8 Base Legal: Resolucion de Superintendencia N° 376-2014/SUNAT, publicada el 19 de diciembre de 2014. D. CORRESPONDIENTES A PERSONAS NATURALES NO DOMICILIADAS 3 7 Último día para realizar el pago Fecha de realización de operaciones del al Base Legal: D. Leg. 774,TUO Aprobado por D.S 179-2004-EF, Art. 48°. 2 6 15/01/2015 31/01/2015 15/02/2015 28/02/2015 15/03/2015 31/03/2015 15/04/2015 30/04/2015 01/05/2015 16/05/2015 01/06/2015 16/06/2015 01/07/2015 16/07/2015 01/08/2015 16/08/2015 Tasa Efectiva * Las indicadas presunciones son de aplicación a las sucursales, agencias o establecimientos permanentes en el país de empresa extranjera, solo respecto de las rentas de carácter internacional que se realicen parte en el país y parte en el extranjero. 1 5 Fecha de realización de operaciones del al Renta Neta Presunta 0 4 Fecha de realización de operaciones del al C. CORRESPONDIENTES A NO DOMICILIADOS POR SERVICIOSPRESTADOS PARTE EN EL PAÍS Y PARTE EN EL EXTRANJERO Periodo Tributario 3 IMPUESTO A LAS TRANSACCIONES FINANCIERAS - ITF (1). Por el exceso de intereses abonados. (2). Ley 29645. (3). Ley 29645. (4). Decreto Legislativo 972. (5). Ley 29492. (6). Las rentas generadas en el mercado bursátil que sean pagadas o acreditadas por una Institución de Compensación de Valores (Cavali) deberán ser retenidas por esta última (Ley 29645). (7). También se incluyen las ganancias de capital por enajenación indirecta de acciones, según la Ley 29663, publicada el 15.02.11. Alquiler de aeronaves* Alquiler de naves* Actividades de seguros* Servicio de telecomunicaciones entre la República y el Extranjero* 5. Transporte Aéreo* 6. Transporte o fletamento marítimo* 7. Agencias Internacionales de noticias por el suministro de material informático o gráfico* 8. Distribución de películas cinematográficas y similares* 9. Suministro de contenedores para transporte en el país o desde el país al exterior* 10. Sobrestadía de contenedores para transporte* 11. Cesión de derechos de retransmisión por televisión, de eventos realizados en el exterior* 2 24/03/2015 25/03/2015 26/03/2015 27/03/2015 30/03/2015 31/03/2015 01/04/2015 06/04/2015 07/04/2015 08/04/2015 Base Legal: D. Leg 774,TUO Aprobado por D.S 179-2004-EF y modificatorias. 1. 2. 3. 4. 1 Registro exigido Inventario físico del existencias al final del ejercicio Menores a 500 UIT (S/.1' 925,000)2 Buenos Contrib. Base Legal: Resolución de Superintendencia No 380-2014/SUNAT, publicada el 24 de diciembre de 2014. Intereses provenientes de Bonos y otros Instrumentos de Deuda, depósitos o imposiciones según la Ley 26702. Concepto* Cronograma de vencimiento para presentar la declaración anual del Impuesto a la Renta del ejercicio 2014 Libro de ingresos y gastos Base Legal: 1. Ley del impuesto a la renta D.S 179-2004-ef, Art-65. Se exceptúa de llevar Libro de Ingresos y Gastos a los perceptores de rentas de cuarta categoría con rentas exclusivas por servicios prestados bajo el régimen de contratación administrativa de servicios - CAS (D.L. 1120)." 2. RS 234-2006/SUNAT 3. RS 071-2004/Sunat, Art. 3° 4. D.leg.937, Art 20. 5. Siempre que en el ejercicio anterior o en el corriente percibieran rentas brutas por más de 20 UIT Base legal: D. leg 774, TUO aprobado por D.S 179-2004-EF, Arts. 36,72,73-A ,74 y 75;R. 234-2005/Sunat, R. 011-2006/Sunat y Ley 30296. B. CORRESPONDIENTES A PERSONAS JURÍDICAS NO DOMICILIADAS 1, 2, 5 Perceptores de 4ta. Categoría 1,2 1 2 3 4 5 6 7 8 9E 10 11 12 13 H 18 19 20 14 15E 16 17CD 21 22E 23 24 25 26 27 JK 28 29E 30 31LM 1 8 15 22 29 No obligados a llevar libros contables Sujetos del Nuevo RUS 4 DICIEMBRE 6 7 13 14 20 21 AJ 27MK L 28 Registro de ventas e ingresos, Registros de compras y Libro de inventarios y balances Sujetos de RER 3 TRIBUTOS MUNICIPALES A. Impuesto Predial (D. Leg. 776, Art. 15°), en cuotas (si fuese al contado vence en fecha de 1ra. cuota). B. Impuesto al Patrimonio Vehicular (D.leg.776, Art. 35°),en cuotas (si fuese al contado vence en fecha de 1ra. cuota). C. Impuesto a los Juegos (D. Leg. 776, Art. 53°). D. Impuesto a las Apuestas (D. leg. 776, Art. 46° y D.S.21-94-EF, Art. 9°). Dentro de los 12 días hábiles del mes siguiente en que se percibieron los ingresos. Cabe resaltar que se entiende que se percibieron los ingresos el último día hábil del mes anterior. E. Impuesto a los Espectáculos Públicos No Deportivos (D. Leg. 776, Art. 58°), Espectáculos Permanentes: segundo día hábil de cada semana, por lo realizado en la semana anterior (si fuese espectáculos temporales o eventuales vencerá el segundo día hábil posterior a su realización). OTROS TRIBUTOS H. Senati (D.S.139-94-EF, Art. 11°), en el supuesto de que la remuneración se pague el último día de cada mes. I. Sencico (ver vencimiento de obligaciones tributarias). FRACCIONAMIENTO DE CARÁCTER GENERAL J. D. Leg.848 (R.M. 176-96-EF/15,Art. 10°.2.b). K. Ley 27344 (Art. 6.3°) - REFT (D.S. 110-2000-EF). L. D.Leg.914-SEAP (D.S. 101-2001-EF,Art. 8°.2.c). M. RESIT-Ley 27681(D.S.064-2002-EF,Art. 7°.1c). OTRAS OBLIGACIONES TRIBUTARIAS N. Empastado de libros y/o registros contables (R.234-2006/SUNAT, Art. 5°). Ñ. Comunicación al empleador determinando retenciones de 5ta. Categoría en defecto (R.036-98/SUNAT,Art. 3° a).1). O. Entrega de Certificados de retenciones de 4ta. o 5ta. Categoría (D.S.122-94-EF,Art. 45°). A. CORRESPONDIENTES A PERSONAS NATURALES DOMICILIADAS Categoría 3 10 17 24 31 SETIEMBRE B. PERSONAS JURÍDICAS O EMPRESAS UNIPERSONALES DOMICILIADAS (RENTA DE 3RA. CATEGORÍA) Renta neta imponible 1 2 8 9 15 16 22 23 AB JK 30 29LM S/. 3,850.00 Base Legal: D.S. No. 374-2014-EF Siguenos en:

© Copyright 2026