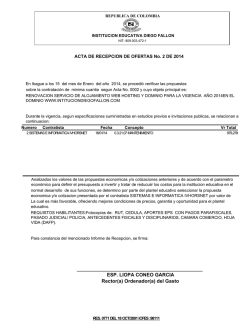

Guía de inscripción para 2015-2016