Informe Trimestral del Mercado de Leasing

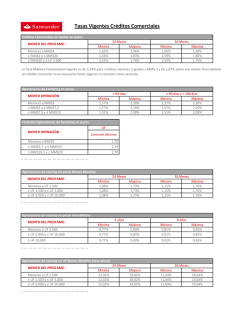

Informe Trimestral del Mercado de Leasing Abril 2015 I2nforme Trimestral del A Mercado M de Leasing L ctualidad del ercado de easing Fedeleasing Junta Directiva Presidente | Esteban Gaviria Vicepresidente | María Carolina Pabón Alfonso Méndez Agustín Esguerra Orlando Forero Carolina Castellanos Juan Antonio Montoya Danilo Antonio Gómez Miguel Posada John Sanin Presidente Ejecutivo Luis Fernando Ramírez Contenido 1 Carta de Presentación Pág. 3 2 Actualidad del Mercado de Leasing Pág. 4 Secretaria General Sylvia Salazar Fedesarrollo Director Ejecutivo Leonardo Villar Subdirectora Natalia Salazar Ferro Editores Leonardo Villar Camila Pérez Analistas Económicos Diego Auvert Juan Pablo Celis Carlos Antonio Mesa Camila Orbegozo César Pabón Marcela Rey Diseño, Diagramación y Artes Consuelo Lozano Formas Finales Ltda. [email protected] Carrera 11 No. 86-32 Of. 502 | Tel: (571) 530 1494 | Fax: (571) 530 0685 www.fedeleasing.org.co | Bogotá D.C., Colombia 2 Informe Trimestral del Mercado de Leasing Carta de 1 Presentación Con información disponible a marzo de 2015, se resalta lo traste, el leasing financiero ha perdido cerca de 7 pps de siguiente: participación en el último lustro. No obstante, se mantiene como la principal modalidad de leasing, con una participación En 2014, el indicador de leasing sobre PIB exhibió un de 85,9% del total a diciembre de 2014. incremento de 0,27 puntos porcentuales (pps) respecto al año anterior y se ubicó en 3,58%. El crecimiento de este El leasing financiero sigue impulsado por el dinamismo tipo de financiamiento ha mostrado gran dinamismo durante del leasing de inmuebles, cuya participación dentro del los últimos cinco años; no obstante, la razón de leasing sobre total fue de 33,3% en diciembre. En el último mes del año, PIB es relativamente baja con relación a la de países como el leasing financiero total registró un crecimiento de 15,4% Chile (4,8% en 2014). respecto al mismo mes de 2013. Lo anterior se debe al buen desempeño del leasing habitacional y de inmuebles, En diciembre, la cartera real de leasing registró una ex- cuyos crecimientos anuales fueron de 29,9% y 24,1%, pansión anual de 11,3%, mostrando un menor dinamis- respectivamente. mo respecto a noviembre y frente al mismo mes del año anterior. A excepción del dato de diciembre, los niveles de En los últimos dos años, las distintas modalidades de crecimiento de la cartera de leasing en 2014 se ubicaron por leasing operativo han mostrado un crecimiento notable. encima de los de la cartera total. Por su parte, el crecimiento Mientras en 2011 las cuatro modalidades registraban montos de la cartera real total del sistema financiero en diciembre se operacionales inferiores a los 0,3 billones de pesos, en la ubicó en 11,5%, superior al del mismo mes del año anterior. actualidad dichos montos se han duplicado en tres de los cuatro componentes, alcanzando un total de 3,5 billones El leasing operativo continúa aumentando su participación de pesos en diciembre de 2014. Las modalidades que han como forma de financiamiento. En diciembre de 2014, registrado un mayor dinamismo son inmuebles y maquina- representó el 14,1% del total de leasing, 0,03 pps superior ria, mientras que el leasing operativo de vehículos parece frente al registro del mismo mes del año anterior. En con- haberse estabilizado alrededor de los 0,7 billones de pesos. Fedeleasing | Fedesarrollo 3 2 Actualidad del Mercado de Actualidad Leasing del Mercado de Leasing Índice Entorno económico Gráfico Cuadro Cuadro Gráfico Gráfico Gráfico Gráfico Gráfico Gráfico Gráfico 1: 1: 2: 2: 3: 4: 5: 6: 7: 8: Crecimiento del PIB real y pronósticos Evolución del PIB sectorial y pronósticos Expectativas del mercado para los próximos años Balanza Comercial Tipo de cambio nominal de Brasil, Chile, Colombia y Perú Tipo de cambio real de Brasil, Chile, Colombia y Perú Profundización financiera (2013) Crecimiento de la cartera real por tipo de crédito Cartera total y M3 Evolución de la cartera de crédito vencida por tipo de crédito Mercado de Leasing 9: Leasing sobre PIB total 10: Evolución de las Carteras 11: Participación de Cartera de Leasing sobre las respectivas carteras 12. Evolución de Leasing por clasificación 13: Índice de calidad de cartera por riesgo 14: Evolución de la cartera vencida de Leasing y Crédito 3: Evolución de la cartera vencida de Leasing por institución financiera 15: Cartera improductiva de Leasing y Total 16: Rendimiento acumulado de las Carteras 4: Evolución de la cartera improductiva de Leasing por institución financiera 5: Rendimiento acumulado por institución financiera Gráfico Gráfico Gráfico Gráfico Gráfico Gráfico Cuadro Gráfico Gráfico Cuadro Cuadro Leasing Financiero 4 Gráfico Gráfico Gráfico Gráfico Gráfico Gráfico Gráfico 17: 18: 19: 20: 21: 22: 23. Evolución del mercado de Leasing Financiero por componente Índices de concentración HHI en el mercado de Leasing Financiero Mercado de vehículos de Leasing Financiero Mercado de maquinaria de Leasing Financiero Mercado de cómputo de Leasing Financiero Mercado de inmuebles no habitacionales de Leasing Financiero Mercado de inmuebles habitacionales de Leasing Financiero Informe Trimestral del Mercado de Leasing 2 Leasing Operativo Gráfico Gráfico Gráfico Gráfico Gráfico Gráfico 24: 25: 26: 27: 28: 29: Mercado de Leasing Operativo por componente Índices de concentración HHI en el mercado de Leasing Operativo Mercado de vehículos de Leasing Operativo Mercado de maquinaria de Leasing Operativo Mercado de cómputo de Leasing Operativo Mercado de inmuebles de Leasing Operativo Fedeleasing | Fedesarrollo 5 2 Actualidad del Mercado de Leasing Entorno Económico Durante 2014, el crecimiento económico del país estuvo impulsado por la construcción, uno de los sectores estratégicos de la economía nacional. En particular, sobresale el dinamismo de obras civiles, cuyo crecimiento en 2014 fue 12,0%. Al sector de la construcción le siguen en importancia los sectores de servicios financieros (4,9%) y transporte y comunicaciones (4,2%). En contraposición, el único sector que registró una variación anual negativa en 2014 fue el de explotación de minas y canteras, situación que obedece a factores como el desfavorable comportamiento del sector petrolero y los problemas sociales y ambientales registrados en el sector el año pasado. Por séptimo mes consecutivo, la Junta Directiva del Banco de la República mantuvo inalterada su tasa de intervención en 4,5% en su reunión de marzo. Fedesarrollo estima que la autoridad monetaria mantendrá su tasa de política en 4,5% en 2015 y 2016, mientras el consenso del mercado espera, en promedio, una reducción cercana a un cuarto de punto porcentual. Debido al reciente comportamiento del precio internacional del petróleo y a las menores proyecciones que se tienen sobre el precio de este commodity, Fedesarrollo ajustó sus pronósticos de tipo de cambio para 2015 y 2016, situándolos en 2.450 y 2.499, respectivamente. Ambos pronósticos se ubican ligeramente por debajo de lo esperado por los analistas. 6 Informe Trimestral del Mercado de Leasing 8 7 6 5 4 3 2 Rango Fedesarrollo Concenso de mercado Crecimiento Base 1 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 0 2001 Debido a la desaceleración en el ritmo de expansión y a la actual coyuntura (tanto interna como externa), Fedesarrollo corrigió a la baja su pronóstico de crecimiento a 3,5% para 2015, en línea con el consenso de mercado. Gráfico 1. Crecimiento del PIB real y pronósticos % El crecimiento de la economía colombiana en 2014 fue 4,6%, 0,2 puntos porcentuales (pps) inferior al esperado por el consenso de analistas. El ritmo de crecimiento del principio del año se vio atenuado por el modesto desempeño de la economía en el cuarto trimestre, periodo en el cual el crecimiento del PIB fue de 3,5% anual. Por otra parte, el crecimiento anual para 2013 fue revisado al alza y se ubicó en 4,9%, lo que representa un aumento de 0,2 pps respecto a la revisión anterior. Fuente: DANE, Fedesarrollo, Latin Focus Consensus Forecast. Cuadro 1. Evolución del PIB sectorial y pronósticos Periodo Producto Interno Bruto Agricultura 2010201120122013 20142015*2016* 4,06,64,04,9 4,63,53,7 0,22,12,56,7 2,33,53,4 Explotación de minas y canteras 10,6 Construcción -0,18,26,0 11,6 9,96,68,6 14,5 5,6 5,5 -0,2 1,0 -2,2 Edificaciones -0,34,15,9 11,2 7,44,35,4 Obras civiles 0,112,9 6,012,1 12,0 8,411,8 Industrias manufactureras 1,84,7-1,10,6 0,23,04,3 Establecimientos financieros 3,66,75,04,6 4,94,24,1 Transporte y comunicaciones 6,26,64,93,6 4,23,55,0 * Datos pronosticados escenario base. Fuente: DANE y Prospectiva Económica de Fedesarrollo. Cuadro 2. Expectativas del mercado para los próximos años 2015 2016 2014 Fedesarrollo ConsensoFedesarrolloConsenso Tasa de interés del BR (fin de) 4,50 Inflación (fin de) 3,66 Tasa de cambio (promedio anual) 2.001 4,50 3,30 2.450 4,27 3,40 2.462 4,50 3,20 2.499 Fuente: Latin Focus Consensus Forecast y Prospectiva Económica de Fedesarrollo. 4,30 3,00 2.520 Gráfico 2. Balanza Comercial* 1.000 800 Exportaciones 600 400 4.000 200 0 3.000 -200 Importaciones -400 2.000 -600 Balanza comercial (eje derecho) 1.000 Miles de dólares FOB 5.000 -800 -1.000 -1.200 Ene-15 Jul-14 Ene-14 Jul-13 Ene-13 Jul-12 Ene-12 Jul-11 Ene-11 Jul-10 Ene-10 Jul-09 0 Ene-09 En enero de 2015, el déficit comercial colombiano se ubicó en 1.797 millones, representando así el dato mensual más alto desde que se lleva registro. Así mismo, la balanza comercial presentó un notorio declive durante el trimestre móvil noviembre-enero, como consecuencia del mal desempeño de las ventas externas del país. 6.000 Miles de dólares FOB En enero de 2015, las exportaciones registraron una caída de 40,2% respecto al mismo mes de 2014. Dicha reducción es explicada en gran medida por una disminución del 60,7% en las exportaciones de petróleo. Por su parte, las importaciones exhibieron un incremento de 1,2% respecto a enero del año anterior. * Promedio móvil semestral Fuente: DANE. Gráfico 3. Tipo de cambio nominal de Brasil, Chile, Colombia y Perú 150 En particular, el peso colombiano y el real brasilero fueron las monedas que más se depreciaron en febrero, registrando incrementos interanuales de 18,7% y 18,4%, respectivamente. 140 Índice mayo 2007 = 100 En los dos primeros meses del año, las monedas de las principales economías de América Latina mantuvieron la tendencia al alza iniciada desde mediados de 2014. 130 Colombia 120 Brasil 110 Chile 100 90 Perú 80 Feb-15 Ago-14 Feb-14 Ago-13 Feb-13 Ago-12 Feb-12 Ago-11 Feb-11 Ago-10 Feb-10 Ago-09 Feb-09 Ago-08 Feb-08 70 Fuente: Pacific Exchange Rates. Gráfico 4. Tipo de cambio real de Brasil, Chile, Colombia y Perú* 120 Colombia 110 Brasil Chile 100 90 80 Perú Ene-15 Jul-14 Ene-14 Jul-13 Ene-13 Jul-12 Ene-12 Jul-11 Ene-11 Jul-10 Ene-10 Jul-09 Ene-09 Jul-08 70 Ene-08 En el primer mes de 2015, las monedas de Colombia y Perú continuaron depreciándose frente al dólar, alcanzando un incremento en la tasa de cambio real del orden de 13,9% y 4,6% anual, respectivamente. El peso colombiano es la moneda que más se ha depreciado en términos reales desde julio de 2014 (20,4%). 130 Índice Durante el segundo semestre de 2014, el tipo de cambio real de las principales economías de América Latina registró un incremento frente al dólar, como consecuencia del desfavorable comportamiento del precio internacional de los commodities y los recientes anuncios de una subida en la tasa de interés de Estados Unidos. * Base = mayo de 2007. Fuente: Banco de la República, Banco Central de Chile Banco de la Reserva de Perú y Banco Central do Brasil. Fedeleasing | Fedesarrollo 7 2 Actualidad del Mercado de Leasing Gráfico 5. Profundización financiera 2013* 90 83,52 2005 2007 2009 2011 2013 80 70 60 % del PIB En 2013, el indicador de profundización financiera de Colombia se ubicó en 39,6%, evidenciando una mejora de 4,8 pps frente al registro de 2012. Aunque la profundización financiera del país ha aumentado sustancialmente durante la última década, todavía existe espacio para incrementar esta razón a corto y mediano plazo. 47,15 50 39,57 40 30,68 30 19,54 20 Si bien el índice de profundización de Colombia se ubica por encima del de Perú y México, es notablemente inferior respecto a países pares como Chile (83,5%) o Brasil (47,2%). 10 0 Colombia Chile Brasil Perú México * Las cifras corresponden a créditos de los bancos comerciales sobre PIB. Fuente: Fondo Monetario Internacional (FMI), FAS. Gráfico 6. Crecimiento de la cartera real por tipo de crédito* 40 36 32 Variación anual % 28 Hipotecaria 24 20 Microcrédito 16 Total 12 En cuanto al análisis por componentes, sobresale el deterioro en los niveles de crecimiento de la cartera hipotecaria y de microcrédito, las cuales han mostrado una menor dinámica desde el segundo semestre de 2014. Consumo Comercial 8 Dic-14 Sep-14 Jun-14 Mar-14 Dic-13 Sep-13 Jun-13 Mar-13 Dic-12 Sep-12 Jun-12 Dic-11 4 Mar-12 En diciembre, la cartera de crédito real registró un crecimiento de 11,4% respecto al mismo mes de 2013, manteniendo la tendencia al alza iniciada en el último trimestre del año. Dicho crecimiento estuvo explicado por la favorable dinámica de la cartera comercial, cuyo crecimiento en diciembre de 2014 se ubicó en 12,2%. * Base = diciembre 2008. Fuente: Banco de la República, cálculos Fedesarrollo. Gráfico 7. Cartera total y M3 25 Cartera 20 M3 15 10 5 0 Brecha -5 -10 Fuente: Banco de la República, cálculos fedesarrollo 8 Informe Trimestral del Mercado de Leasing Feb-15 Ago-14 Feb-14 Ago-13 Feb-13 Ago-12 Feb-12 Ago-11 Feb-11 Ago-10 Feb-10 Ago-09 Feb-09 Ago-08 -15 Feb-08 El crecimiento anual del agregado monetario M3 se ha desacelerado notablemente, pasando de 18,3% en agosto de 2013 a 7,6% en febrero de 2015. En contraste, el crecimiento anual de la cartera total registró un leve incremento respecto a los meses anteriores y se ubicó en 15,6%. 30 Variación anual, % Desde marzo de 2014, la brecha entre la cartera total y el indicador de liquidez ampliada (M3) se mantiene en terreno positivo y se ha ampliado en los últimos meses, lo cual sugiere un incremento en las presiones de liquidez. Gráfico 8. Evolución de la cartera de crédito vencida por tipo de crédito En 2014, el porcentaje de cartera vencida se estabilizó alrededor del 3%, un nivel similar al de años anteriores. En diciembre, el indicador de calidad de cartera disminuyó 0,16 pps respecto al mes anterior, no obstante, se mantuvo en niveles similares a los registrados en diciembre de 2013. 9 8 Consumo 7,47 7 Microcrédito 6 4,38 4 Vivienda 3 Total 2,94 Comercial 2,21 2,15 2 1 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0 Dic-08 % 5 Desagregando por modalidad, tres de los cuatro tipos de crédito empeoraron la calidad de sus carteras en diciembre. En particular, el índice de cartera vencida de microcrédito aumentó 1,14 pps respecto a diciembre del año anterior. En contraposición, la cartera de consumo presentó una leve mejora, registrando una reducción de 0,08 pps. Fuente: Superintendencia Financiera. Fedeleasing | Fedesarrollo 9 2 Actualidad del Mercado Mercado de de Leasing Leasing Gráfico 9. Leasing sobre PIB total 4 3,58 3,31 3,09 3 2,45 2008 2,78 2,47 2007 % del PIB 2,43 2,48 2,06 2 1,59 1,28 Es importante resaltar que a pesar del crecimiento que ha registrado el leasing en los últimos años, el indicador aún es relativamente bajo con relación a países como Chile, cuyo indicador fue 4,8% en 2014. 1 2014 2013 2012 2011 2010 2009 2006 2004 0 2005 En 2014, el indicador de leasing sobre PIB exhibió un incremento de 0,27 pps respecto al año anterior y se ubicó en 3,58%. Durante los últimos cinco años, el crecimiento de este tipo de financiamiento ha mostrado gran dinamismo. Fuente: Cálculos Fedesarrollo con base en bancos centrales y superintendencias financieras. Gráfico 10. Evolución de las Carteras 25 23 Leasing 21 Variación anual, % Por su parte, el crecimiento de la cartera total del sistema financiero en diciembre se ubicó en 11,5%, lo que representa un avance respecto al mismo mes del año anterior. 19 17 Total 15 13 11 9 7 Dic-14 Sep-14 Jun-14 Mar-14 Dic-13 Sep-13 Jun-13 Mar-13 Dic-12 Sep-12 Jun-12 Mar-12 Dic-11 Sep-11 Jun-11 Dic-10 5 Mar-11 En diciembre, la cartera de leasing registró una expansión anual de 11,3%, mostrando un menor dinamismo respecto a noviembre y frente al mismo mes del año anterior. A excepción del dato de diciembre, los niveles de crecimiento de la cartera de leasing en 2014 se ubicaron por encima de los de la cartera total. Fuente: Superintendencia Financiera. Gráfico 11. Participación de Cartera de Leasing sobre las respectivas carteras Durante el último lustro, la participación de la cartera de leasing en la cartera total se ha mantenido relativamente constante alrededor del 8%. Por su parte, la participación del leasing en la cartera comercial ha exhibido una leve tendencia al alza en los últimos años. 15 14 Comercial 13 12 Total 9 8 7 6 Fuente: Superintendencia Financiera. 10 Informe Trimestral del Mercado de Leasing Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 Dic-08 Dic-07 Jun-08 Jun-07 Dic-06 Dic-05 Jun-06 Dic-04 5 Jun-05 El leasing comercial ha adquirido una participación creciente dentro de la cartera comercial y se ha consolidado como una de las formas de financiamiento más importantes. En efecto, en los últimos diez años, la participación del leasing dentro de esta cartera se ha duplicado, alcanzando niveles cercanos al 14%. % 11 10 Gráfico 12. Evolución de Leasing por clasificación 100 El leasing operativo continúa aumentando su participación como forma de financiamiento. De esta manera, en diciembre su participación fue 14,1%, 0,03 pps superior frente al registro del mismo mes del año anterior. 6,9 Leasing operativo 8,5 90 9,8 8,8 11,8 13,8 14,1 86,2 85,9 Dic-13 Dic-14 80 70 Leasing financiero % 60 El leasing financiero ha perdido cerca de 7 pps de participación en el último lustro. No obstante, se mantiene como la principal modalidad de leasing, con una participación de 85,9% a diciembre de 2014. 93,1 50 91,4 91,2 90,2 88,2 40 30 20 10 0 Dic-08 Dic-09 Dic-10 Dic-11 Dic-12 Fuente: Superintendencia Financiera. Gráfico 13. Índice de calidad de cartera por riesgo* 13 12 11 Leasing 10 % 9 Cartera 8 7 Sin embargo, durante los últimos doce meses el índice de calidad de la cartera de leasing se ha deteriorado cerca de 1,4 pps, mientras que el indicador de la cartera total parece haberse estabilizado alrededor de 6,5%. 6 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Dic-08 5 Jun-09 Durante los últimos cuatro años, el indicador de calidad de cartera por riesgo ha registrado una notable disminución tanto en la cartera total como en la cartera de leasing. La reducción más pronunciada se ha evidenciado en la cartera de leasing, cuyo porcentaje pasó de 11,8% en diciembre de 2009 a 7,9% en el mismo mes de 2014. * Incluye carteras tipo B,C,D y E. Fuente: Superintendencia Financiera. Gráfico 14. Evolución de la cartera vencida de Leasing y Crédito (cartera vencida / cartera total) En 2014, la cartera vencida de leasing mantuvo una leve tendencia al alza, aunque con una corrección en el cuatro trimestre del año. No obstante, respecto a los últimos cinco años, el porcentaje de cartera vencida es relativamente bajo, lo que evidencia la saludable evolución de este tipo de financiamiento. 12 10 6 4 Leasing Total 2 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0 Dic-08 % Desde 2012, el porcentaje de cartera vencida de la cartera total se ha estabilizado alrededor del 3%. Incluyendo los castigos de cartera, el indicador se incrementa 4 pps. Al igual que la cartera vencida tradicional, el porcentaje que incluye castigos se ha mantenido relativamente estable alrededor del 7% en los últimos dos años. Total (Incluyendo castigos) 8 Fuente: Superintendencia Financiera. Fedeleasing | Fedesarrollo 11 2 Actualidad del Mercado de Leasing Cuadro 3. Evolución de la cartera vencida de Leasing por institución financiera Cartera total En diciembre de 2014, la mayoría de las entidades financieras analizadas registraron un deterioro en el indicador de calidad de la cartera de leasing con relación al mismo mes del año anterior. En efecto, únicamente en 4 de las 13 instituciones, el porcentaje de cartera vencida se redujo respecto a diciembre de 2013. De igual forma, el porcentaje de cartera vencida sobre cartera total aumentó en 10 de las 14 instituciones analizadas, aunque en menor proporción que en la cartera de leasing. En particular, sobresale el deterioro de la cartera de leasing de Red Multibanca Colpatria, cuyo índice se incrementó 5,4 pps respecto a diciembre de 2013. Leasing Dic-13Dic-14 Var. Dic-13Dic-14 Var. (%) (%)(PPS) (%) (%)(PPS) Banco de Bogotá 2,2 2,4 0,2 1,1 1,4 Banco Popular 2,1 2,1 0,0 2,2 4,7 0,2 2,5 Banco Corpbanca 2,2 2,0 -0,2 n.d. 2,9 n.d. Bancolombia 2,3 2,5 0,2 4,7 3,5 -1,2 BBVA 1,9 2,1 0,2 2,0 2,5 0,5 Banco de Occidente 2,3 2,8 0,5 3,1 4,2 1,1 Davivienda 2,9 2,7 -0,1 3,1 4,0 0,8 Red Multibanca Colpatria 4,2 4,6 0,4 2,1 7,5 5,4 Banco Finandina 4,7 4,4 -0,3 5,1 4,6 -0,6 Banco Pichincha S.A 4,2 4,0 -0,2 4,5 3,8 -0,6 Leasing Corficolombiana 1,0 4,0 3,0 2,1 4,0 1,9 Leasing Bolívar 2,0 2,4 0,4 4,6 4,7 0,0 Leasing Bancoldex 4,5 6,8 2,4 4,9 4,7 -0,2 Leasing Bancolombia 0,4 0,5 0,1 1,9 2,0 0,1 Nota: En el 2014 Corpbanca adquirió Helm Bank. Fuente: Superintendencia Financiera. Gráfico 15. Cartera improductiva de Leasing y Total (Cartera improductiva / Cartera bruta) 2,5 2,3 2,1 Total 2,0 % Al igual que la cartera vencida, en 2014 la cartera improductiva de Leasing mantuvo una tendencia al alza, aunque con una corrección en el cuatro trimestre del año. En efecto, el porcentaje de cartera improductiva pasó de 1,36% en enero a 1,59% en diciembre, lo que equivale a un deterioro de 0,23 pps en tan sólo doce meses. Cabe resaltar que el nivel alcanzado en octubre de 2014 no se observaba desde julio de 2011. 1,8 1,6 Leasing 1,5 1,3 Fuente: Superintendencia Financiera. 12 Informe Trimestral del Mercado de Leasing Dic-14 Oct-14 Ago-14 Abr-14 Jun-14 Dic-13 Feb-14 Oct-13 Ago-13 Abr-13 Jun-13 Dic-12 Feb-13 Oct-12 Ago-12 Abr-12 Jun-12 Dic-11 Feb-12 Oct-11 Ago-11 Abr-11 Jun-11 Dic-10 1,0 Feb-11 Por su parte, el indicador de cartera improductiva de la cartera total, si bien se encuentra por encima del de cartera de leasing, creció a un menor ritmo que esta última. En particular, de enero a diciembre, el porcentaje de cartera improductiva pasó de 2,06% a 2,13%, lo que equivale a un deterioro de 0,06 pps. Gráfico 16. Rendimiento acumulado de las Carteras (Ingresos de Leasing / Activos de Leasing)* En 2014, el rendimiento acumulado tanto de la cartera total como de la cartera de leasing registró un descenso respecto al año anterior. Los rendimientos de ambas carteras se ubicaron en el nivel más bajo de los últimos cinco años. 18 Leasing 16 % 14 10,5 10,2 10 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 8 Dic-08 En particular, el rendimiento de la cartera de leasing pasó de 12,5% en diciembre de 2012 a niveles actuales de 10,1%, lo que equivale a una reducción de 2,3 pps. De igual forma, la cartera total registró un declive de 2,0 pps en el mismo periodo de análisis. Total 12 * Ingresos por intereses de Cartera y Leasing sobre Activos. Fuente: Superintendencia Financiera. Cuadro 4. Evolución de la cartera improductiva de Leasing por institución financiera CarteraLeasing En diciembre, únicamente 5 de las 13 instituciones financieras analizadas registraron una mejora en el indicador de cartera improductiva de leasing. Por el contrario, en la mayoría de instituciones el indicador de calidad de cartera empeoró. En particular, sobresalen los índices de Red Multibanca Colpatria y Banco Popular, cuyos porcentajes registraron un deterioro anual de 2,3 y 2,2 pps, respectivamente. En cuanto a la cartera total, la mayoría de instituciones financieras registraron un deterioro en sus niveles de cartera improductiva, no obstante, dicho deterioro es de menor magnitud que el observado en la cartera de leasing. Dic-13Dic-14 Var. Dic-13Dic-14 Var. (%) (%)(PPS) (%) (%)(PPS) Banco de Bogotá 1,7 1,8 0,0 1,0 0,8 Banco Popular 1,6 1,6 0,0 1,3 3,6 -0,1 2,2 Banco Corpbanca 1,7 1,5 -0,2 n.d 1,3 n.d. Bancolombia 1,7 1,9 0,1 2,5 2,2 -0,3 BBVA 1,3 1,5 0,2 0,9 1,2 0,3 Banco de Occidente 1,6 2,0 0,4 1,9 2,6 0,6 Davivienda 1,9 1,8 -0,1 0,8 1,1 0,3 Red Multibanca Colpatria 3,1 3,5 0,4 1,6 3,8 2,3 Banco Finandina 1,5 1,6 0,1 1,3 1,4 0,1 Banco Pichincha S.A 2,7 2,4 -0,3 2,2 2,0 -0,1 Leasing Corficolombiana 0,6 3,0 2,4 1,5 3,3 1,8 Leasing Bolívar 1,6 1,9 0,3 3,4 2,9 -0,6 Leasing Bancoldex 4,0 5,0 1,1 2,6 2,4 -0,3 Leasing Bancolombia 0,0 0,2 0,2 1,3 1,3 0,0 Nota: Los datos de Corpbanca en el 2014 incluyen a Helm Bank. Fuente: Superintendencia Financiera. Fedeleasing | Fedesarrollo 13 2 Actualidad del Mercado de Leasing Cuadro 5. Rendimiento acumulado por institución financiera CarteraLeasing En diciembre, únicamente 3 de las 12 instituciones financieras analizadas reportaron un crecimiento en sus rendimientos de la cartera de leasing. En contraste, sobresalen los descensos de Banco Finandina y Banco Pichincha, cuyos rendimientos acumulados se redujeron en 3,7 y 2,3 pps, respectivamente. En el caso de la cartera de crédito, en 7 de las 12 instituciones estudiadas el rendimiento se redujo respecto a diciembre de 2013. No obstante, las reducciones son menores que las registradas en la cartera de leasing. Banco de Bogotá Banco Popular Banco Corpbanca BBVA Banco de Occidente Dic-13 Dic-14Var. Dic-13 Dic-14Var. (%) (%)(PPS) (%) (%)(PPS) 9,0 8,4 -0,5 9,2 8,1 -1,1 11,8 10,8 -1,0 12,3 10,4 -1,8 9,7 9,0 -0,7 2,0 8,9 6,9 10,0 9,6 -0,4 8,2 7,5 -0,7 0,2 9,3 9,1 -0,2 9,6 9,7 Davivienda 10,5 10,0 -0,6 8,6 9,2 0,6 Banco Finandina 13,8 12,5 -1,3 18,0 14,3 -3,7 Banco Pichincha S.A 13,3 13,7 0,4 20,1 17,7 -2,3 Leasing Bancoldex 8,8 9,3 0,5 11,2 10,3 -0,9 Leasing Corficolombiana 8,6 9,4 0,9 11,7 10,6 -1,1 10,7 11,5 0,8 13,8 12,1 -1,7 7,2 8,2 1,0 9,7 8,9 -0,8 Leasing Bolívar Leasing Bancolombia Fuente: Superintendencia Financiera. 14 Informe Trimestral del Mercado de Leasing Leasing Financiero Gráfico 17. Evolución del mercado de Leasing Financiero por componente 10 9,66 9 8,82 8 Billones de pesos Inmuebles 7 6 Maquinaria 5 3 Habitacional 2 En diciembre, el leasing financiero total registró un crecimiento de 15,4% respecto al mismo mes de 2013. Lo anterior se debe al dinamismo del leasing habitacional y el leasing de inmuebles, cuyos crecimientos anuales fueron de 29,9% y 24,1%, respectivamente. 5,05 4,53 Vehículos 4 1 Cómputo 0,14 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Dic-08 0 Jun-09 En el último lustro, el leasing financiero ha mostrado gran dinamismo y se ha consolidado como una de las modalidades de financiamiento más importantes. En particular, el leasing de inmuebles ha mantenido una tendencia al alza en los últimos años, ratificándose como el principal componente del leasing financiero, con una participación de mercado de 33,3% y un monto operacional de 9,7 billones de pesos (con cifras a diciembre de 2014). * Base = Diciembre de 2008 Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Gráfico 18. Índices de concentración HHI en el mercado de Leasing Financiero* 0,45 Cómputo 0,35 0,33 Habitacional 0,32 0,30 Maquinaria Inmuebles 0,25 0,24 0,23 0,20 0,19 Vehículos 0,15 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0,10 Dic-08 En los últimos años, el leasing financiero ha registrado un notable crecimiento, lo que se ha traducido en menores índices de concentración, debido al aumento en el número de instituciones financieras que ofrecen este servicio. 0,40 Índice HHI Los índices de concentración en la modalidad de leasing financiero se mantuvieron relativamente estables en 2014. Sobresale el descenso en los índices del leasing de cómputo e inmuebles. Por su parte, el leasing financiero de maquinaria mantuvo una leve tendencia al alza. * El Índice de Herfindahl medido por suscriptores es un indicador de concentración del mercado el cual toma valores entre 0 y 1 donde cero indica concentración nula y 1 indica concentración absoluta en el caso de un monopolio. Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Fedeleasing | Fedesarrollo 15 Leasing 2,0 1,8 1,6 1,57 1,4 Bancolombia 1,2 Banco de Occidente 1,0 0,8 Otros 0,66 0,52 0,6 0,2 L. Bolívar Corpbanca Banco Finandina 0,4 0,30 Banco de Bogotá L. Corficolombiana Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 0,0 Jun-11 La segunda institución financiera que le sigue a Bancolombia es Banco de Occidente, cuyo monto de operaciones no alcanza a superar el billón de pesos. El resto de entidades han mantenido sus operaciones relativamente estables en los últimos años. Gráfico 19. Mercado de vehículos de Leasing Financiero Dic-10 Desde 2012, el leasing financiero de vehículos ha mostrado un descenso en las principales instituciones que ofrecen esta modalidad de financiamiento. Bancolombia mantiene su liderazgo en este mercado, con una participación del 41,0% y un monto operacional de 1,57 billones de pesos a diciembre de 2014. Jun-10 de Dic-09 Mercado Jun-09 del Dic-08 Actualidad Billones de pesos 2 Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Gráfico 20. Mercado de maquinaria de Leasing Financiero 2,0 En 2014, los montos operacionales de todas las instituciones que ofrecen leasing financiero de maquinaria se mantuvieron en niveles similares a los del año anterior. Billones de pesos Bancolombia 1,4 1,2 1,0 BBVA 0,8 Banco de Occidente 0,6 L. Corficolombiana 0,4 L. Bolívar 0,7 Corpbanca Banco de Bogotá 0,5 0,4 0,4 0,2 0,2 0,1 Otros 0,2 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0,0 Dic-08 Bancolombia y Banco de Occidente son las instituciones con mayor participación en este mercado, con un monto conjunto de 2,5 billones de pesos y una participación sumada de 59,9% en diciembre de 2014. El Banco de Bogotá ha adquirido una importancia creciente en el último lustro, lo que le ha permitido posicionarse en el tercer lugar. 1,8 1,8 1,6 Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Gráfico 21. Mercado de cómputo de Leasing Financiero Banco de Occidente 80 70 Bancolombia 60 55,6 50 40 30 Corpbanca 31,3 L. Corficolombiana 20 L. Bolívar 10 Informe Trimestral del Mercado de Leasing Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 Fuente: Superintendencia Financiera, cálculos Fedesarrollo. 16 BBVA Banco de Bogotá 0 Dic-08 En el cuarto trimestre de 2014, Bancolombia y BBVA registraron crecimientos de 13,1% y 177,0%, respectivamente. En contraposición, Banco de Occidente mostró un descenso de 1,7%, pasando de 31,8 mil millones de pesos en septiembre a 31,3 mil millones en diciembre. 90 Miles de millones de pesos Las dos instituciones financieras que lideran el mercado de leasing financiero de cómputo son Leasing Bancolombia y Banco de Occidente, con operaciones conjuntas de 86,9 mil millones de pesos para diciembre de 2014. 3,25 3,0 Bancolombia 2,5 2,0 Banco de Occidente 1,72 Colpatria 1,15 1,5 L. Bolívar Corpbanca 1,0 0,86 0,64 Otros 0,5 Banco de Bogotá 0,28 0,27 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0,0 Dic-08 En 2014, Bancolombia exhibió un notable crecimiento, alcanzando un monto operacional de 3,25 billones de pesos en diciembre. Por su parte, el resto de entidades financieras se mantuvieron relativamente estables o registraron moderados crecimientos. 3,5 Billones de pesos El mercado de leasing financiero de inmuebles no habitacionales es uno de los de menor concentración entre las modalidades de leasing financiero. Las dos instituciones que encabezan este mercado son Bancolombia y Banco de Occidente, cuya participación conjunta fue 60,8% en diciembre de 2014. Gráfico 22. Mercado de inmuebles no habitacionales de Leasing Financiero Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Gráfico 23. Mercado de inmuebles habitacionales de Leasing Financiero 3,77 3,5 3,0 Davivienda 2,5 2,0 1,5 Corpbanca 0,5 1,27 Bancolombia Banco de Occidente 1,0 0,97 0,75 BBVA 0,41 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0,0 Dic-08 Por otra parte, sobresale el buen comportamiento de BBVA, que en 2014 logró superar a Banco de Occidente y duplicar su monto de operaciones. Bancolombia mantuvo un crecimiento favorable en 2014 y se mantuvo como la segunda empresa líder en este mercado. 4,0 Billones de pesos En 2014, Davivienda registró un crecimiento de 21,0%, pasando de una operación de 3,1 billones de pesos en diciembre de 2013 a niveles actuales de 3,8 billones de pesos. Dicho crecimiento le ha permitido incrementar su poder de mercado y consolidarse como la entidad líder en esta modalidad de financiamiento. *Bancolombia incluye patrimonio autónomo. Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Fedeleasing | Fedesarrollo 17 2 Actualidad del Mercado de Leasing Leasing Operativo Gráfico 24. Mercado de Leasing Operativo por componente* 1,6 1,4 1,39 Inmuebles 1,2 Billones de pesos 1,0 0,78 0,74 0,8 Vehículos 0,6 Maquinaria 0,43 0,4 Las modalidades que han registrado un mayor dinamismo son inmuebles y maquinaria, cuyos montos en diciembre de 2014 alcanzaron 1,4 y 0,8 billones de pesos, respectivamente. Por su parte, la modalidad de leasing operativo de vehículos parece haberse estabilizado alrededor de 0,7 billones de pesos. Otros 0,2 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Dic-08 0,0 Jun-09 En los últimos dos años, el leasing operativo ha adquirido una importancia creciente como opción de financiamiento. Mientras en 2011 las distintas modalidades de leasing operativo registraban montos operacionales inferiores a los 0,3 billones de pesos, en la actualidad dichos montos se han duplicado en tres de las cuatro modalidades. * Se descuenta la amortización y depreciación acumulada por componente. Fuente: Superintendencia Financiera. Gráfico 25. Índices de concentración HHI en el mercado de Leasing Operativo* 1,0 Inmuebles 0,96 0,9 0,8 Índice HHI Maquinaria 0,7 Vehículos 0,6 0,5 0,61 0,56 0,54 Cómputo 0,4 0,3 En el último lustro, el nivel de concentración del leasing operativo de vehículos se ha reducido. En contraposición, tanto el leasing de inmuebles como el de maquinaria han aumentado su concentración en los últimos cinco años. Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Dic-08 0,2 Jun-09 El Índice de Concentración HHI en la modalidad de leasing operativo es considerablemente superior al del leasing financiero, lo cual se debe a las pocas instituciones financieras que ofrecen este servicio. En el último trimestre del año, el leasing de inmuebles aumentó levemente su nivel de concentración y se ubicó en 0,96. Por su parte, el resto de modalidades de leasing mantuvieron sus índices relativamente estables. * El Índice de Herfindahl medido por suscriptores es un indicador de concentración del mercado el cual toma valores entre 0 y 1 donde cero indica concentración nula y 1 indica concentración absoluta en el caso de un monopolio. Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Gráfico 26. Mercado de vehículos de Leasing Operativo 500 Bancolombia 300 200 L. Corficolombiana Corpbanca 100 Informe Trimestral del Mercado de Leasing 135,4 Otros Banco de Occidente 43,8 8,9 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0 Fuente: Superintendencia Financiera, cálculos Fedesarrollo. 18 439,7 400 Dic-08 En 2014, Bancolombia mantuvo una tendencia decreciente en su monto operacional, lo que le ha representado una pérdida de participación de mercado de 3 pps respecto a diciembre de 2013. Por su parte, Corpbanca y Banco de Occidente han mantenido sus montos relativamente estables en el último año, y actualmente ambas compañías concentran el 28,5% de dicho mercado. 600 Miles de millones de pesos Pese a la alta participación de mercado de Bancolombia, el leasing operativo de vehículos es uno de los que menor concentración presenta en esta modalidad. Gráfico 27. Mercado de maquinaria de Leasing Operativo 508,6 500 Bancolombia 400 300 Banco de Occidente 200 L. Corficolombiana 100 75,1 35,6 27,2 15,8 Otros Corpbanca Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0 Dic-08 A dicha institución le siguen en importancia Corpbanca y Banco de Occidente, cuyos montos de operaciones en 2014 se estabilizaron en niveles inferiores a los cien mil millones de pesos. 600 Miles de millones de pesos El leasing operativo de maquinaria es liderado por Bancolombia, con una participación de mercado de 76% para el último trimestre de 2014. Dicha institución financiera ha registrado un crecimiento notable, lo que le ha permitido pasar de montos de 70 mil millones de pesos cinco años atrás a niveles superiores a los 500 mil millones de pesos actualmente. Fuente: Superintendencia Financiera, cálculos Fedesarrollo. 300 250 248,6 Bancolombia 200 Banco de Occidente 150 107,7 100 50 Otros 7,0 Dic-14 Jun-14 Dic-13 Jun-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 0 Dic-08 En 2014, las operaciones de Banco de Occidente registraron un descenso considerable, pasando de montos de 134,2 mil millones en diciembre de 2013 a valores de 107,7 mil millones en diciembre de 2014. Por su parte, Bancolombia mostró un leve crecimiento en 2014, debido a un primer semestre favorable. Gráfico 28. Mercado de cómputo de Leasing Operativo Miles de millones de pesos El mercado de leasing operativo de equipos de cómputo se mantuvo relativamente estable en el cuatro trimestre de 2014. Bancolombia y Banco de Occidente mantienen su liderazgo, con una participación de mercado conjunta del 98% y montos operacionales superiores a los 350 mil millones de pesos. Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Gráfico 29. Mercado de inmuebles de Leasing Operativo 1.200 1.151,8 1.000 800 Bancolombia 600 400 Jun-14 21,1 4,2 Dic-13 Dic-12 Jun-12 Dic-11 Jun-11 Dic-10 Jun-10 Dic-09 Jun-09 Jun-13 Otros Banco de Occidente 0 Dic-14 200 Dic-08 Las operaciones del Banco de Occidente y el resto de instituciones financieras que ofrecen este servicio se han mantenido relativamente estables en los últimos años, lo que le ha permitido a Bancolombia ampliar su poder de mercado. 1.400 Miles de millones de pesos En el último trimestre de 2014, el leasing operativo de inmuebles de Bancolombia registró un crecimiento de 104,7%. Dicho dinamismo le ha permitido mantenerse como la institución financiera líder en esta modalidad, con una participación de mercado cercana al 97% y un monto operativo superior a los mil millones de pesos. Fuente: Superintendencia Financiera, cálculos Fedesarrollo. Fedeleasing | Fedesarrollo 19 Fedesarrollo Calle 78 No. 9-91 | Tel.: 325 97 77 | Fax: 325 97 70 http: //www.fedesarrollo.org.co | Bogotá, D.C., Colombia

© Copyright 2026