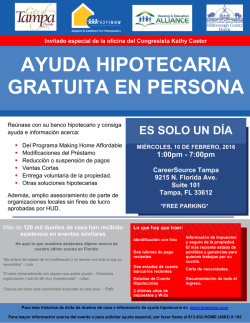

prevención de ejecución hipotecaria