un parque premium con unidades llave en mano

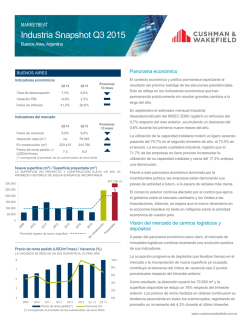

3 PARQUES INDUSTRIALES CLARÍN DOMINGO 11 DE JULIO DE 2015 PARQUE INDUSTRIAL PREMIUM Loma Verde un Parque Premium con unidades llave en mano PANORAMA ECONÓMICO La expectativa generada por el año electoral está teniendo impacto sobre el desenvolvimiento económico del país. Los datos oficiales del INDEC, muestran que en 2014 el PBI cerró con un débil incremento anual del 0,5%. La utilización de la capacidad instalada pasó del 72,6% en el último trimestre de 2014, al 66,2% durante el primer trimestre del año. La encuesta cualitativa industrial, registra que el 72% de las empresas no tiene previsto incrementar la utilización de su capacidad instalada y cerca del 17% anticipa una disminución. Ubicado en el partido de Escobar, el Parque Industrial Premium Loma Verde, de la mano de la reconocida empresaria del rubro inmobiliario Ana Simeone, ofrece unidades llave en mano. La liberación de cargas impositivas es uno de los grandes beneficios de instalarse en un Parque Industrial. Quienes se instalen en Loma Verde no abonarán obligaciones municipales como Derecho de Construcción, de Oficina y Habilitación; tasas por Seguridad e Higiene, y por Financiación y obras Las naves terminadas se venderán bajo el Régimen de Pro- 32.000 MARKET BEAT 15.000 METROS CUADRADOS DE NAVES MERCADO INDUSTRIAL 6.000 METROS CUADRADOS DE OFICINAS ARGENTINA | 2014 A Cushman & Wakefield Research Publication Desarrolladora: WorkStyle Estudio de Arquitectura: Martelletti Pascua Constructora: Constructora Sudamericana Gerenciadora: Zanara SERVICIO DE SEGURIDAD ALEMBRADO PERIMETRAL MERCADO ESTABLE EN UN CONTEXTO ECONÓMICO COMPLEJO El complejo contexto económico actual, marcado por el proceso inflacionario, la incertidumbre respecto del valor futuro de la moneda local frente al dólar y la futura resolución del caso de los holdouts; está condicionando el rumbo económico que podría tomar el país. Frente a un contexto económico poco alentador, el mercado de inmuebles comerciales continúa presentando cierta estabilidad. Los precios de alquiler se han mantenido estables registrando un ligero incremento del 1,4%. Esto indicaría que la demanda continúa mostrando la fortaleza suficiente como para mantener los valores de alquiler. Dentro de un panorama con gran incertidumbre, las empresas cuentan con pocas señales claras para planificar su actividad a largo plazo. PANELES TÉRMICOS Desde el sector externo, el menor dinamismo de Brasil AUTOPORTANTES comienza a reflejarse en las exportaciones argentinas, al tiempo que la escasez de divisas supone un retroceso de las importaciones, lo que a futuro podría afectar el volumen de actividad industrial. Cushman & Wakefield Sin embargo, la tasa de vacancia se ha incrementado hasta el 10,7%, como resultado de la incorporación de 20.700 m2. Esta reducida cantidad de metros ha desplazado la vacancia hacia arriba en 3,7 puntos porcentuales, reflejando la pequeña dimensión del mercado. $8,0 $8,0 $7,5 $7,5 $7,5 $7,0 $7,0 $7,0 $6,5 $6,5 $6,5 $6,0 $6,0 $6,0 2010 2011 2012 2010 2011 2012 2010 2011 2012 PRECIO PEDIDO PRECIO PEDIDO PRECIO PEDIDO 2013 2013 2013 Q1 Q3 Q1 2014 2014 2015 Q1 Q3 Q1 Q1 Q3 Q1 2014 2014 2015 2014% VACANCIA 2014 2015 % VACANCIA % VACANCIA 160.000 120.000 Zona Sur 120.000 80.000 %13 80.000 80.000 40.000 40.000 40.000 0 0 0 2009 2009 2009 2010 2010 2010 2011 2011 2011 2013 2014 Triangulo 2013 2014 San Eduardo 2013 2014 %48 2012 2012 2012 Q1 2015 Q1 2015 Q1 2015 A pesar de que la demanda, continúa retraída como resultado de11 1 la quietud que muestran las emSuperficie disponible 122.000 presas frente a un panorama con gran incertidumbre; el cierre de VACANCIA POR SUBMERCADO – CLASE A varias operaciones de alquiler durante el primer trimestre del año, dejaron una caída en el índice de vacancia. Ruta 9 En la zona Sur la vacancia se redujo un 1,2%, hasta el 5,7%. Zona Sur El precio promedio ponderado se situó en 7,4 USD/m2/mes, Ruta 9 cifra que se incrementó un 4,2% respecto del 1er trimestre VACANCIA de 2014. ● La zona Norte acumula el 73% de la superficie disponible. El The market terms and definitions in this report are based on NAIOP standards. No warranty or representation, express or implied, is made theNAIOP accuracy or The market terms and definitions in this report are basedtoon standards. No completeness of the information contained herein, and same isaccuracy submitted warranty or representation, express or implied, is made theNAIOP orsubjectNoto The market terms and definitions inrental this report are basedtoon standards. errors, omissions, change of price, orherein, other conditions, withdrawal without completeness of the information contained and same is submitted warranty or to representation, express or implied, is made to the accuracy orsubject to notice, and any change special listing conditions imposed by our principals. errors, omissions, of price, rental orherein, other conditions, withdrawal completeness of theWakefield, information contained and same is submittedwithout subject to © 2014and Cushman Inc. All rights reserved. notice, to any & special listing conditions by our principals. errors, omissions, change of price, rental orimposed other conditions, withdrawal without © 2014and Cushman Wakefield, All rights reserved. notice, to any & special listingInc. conditions imposed by our principals. © 2014 Cushman & Wakefield, Inc. All rights reserved. COMPOSICIÓN DE LA VACANCIA – CLASE A submercado Triángulo San Eduardo, situado Triángulo en la zona La zona Sur, el Triángulo San Eduardo, y el corredor Norte, reúne el 54% de de la la superficie total. EnEduardo el primer San trimestre de 2015 se precio incorporaron Ruta 9 registraron un moderado incremento en el de 17.210 m2 de nueva construcción, por lo que la superficie disponible ascendió al alquiler pedido, mientras que el corredor de la Ruta 8 Rutaque 8 53% del total. A pesar de ello, la ocupación de espacios permaneció sin cambios y la zona Oestetiempo mostró ligeroconsiguió reducir la vacancia llevaban en elun mercado hasta el 8,6%. descenso. ● 2009 2009 2009 12% 10% 12% 10% 8% 10% 8% 6% 8% 6% 4% 6% 4% 2% 4% 2% 0% 2% 0% 0% 160.000 DE LA VACANCIA – CLASE A COMPOSICIÓN 120.000 %39 a: Para mayor información, contactar Para mayor información, contactar a: Karina Longo, Market Research Para mayor información, contactar a: Karina Longo, Market Research +5411 5555 1111 Karina 5555 Longo, Market Research +5411 1111 [email protected] +5411 5555 1111 [email protected] [email protected] PRECIOS DE ALQUILER PEDIDO PRONÓSPRONÓSTICO A 12 PRONÓSTICO A 12 MESES TICO A 12 MESES MESES % VAR. % VAR. ANUAL % VAR. ANUAL -14,9% ANUAL -14,9% -14,9% 0,9% 0,9% 0,9% 6,4% 6,4% 6,4% INCORPORACIÓN DE NUEVO STOCK – CLASE A INCORPORACIÓN DE NUEVO STOCK – CLASE A 160.000 INCORPORACIÓN DE NUEVO STOCK – CLASE A A pesar del panorama poco alentador de la gran incógnita que presentaeconómico el futuro político del país, elyy mercado A pesar del panorama económico poco alentador de la gran incógnita que el futuro político del país, el mercado inmobiliario depresenta inmuebles logísticos continúa presentando incógnita que presenta el futuro político del país, el mercado inmobiliario de inmuebles logísticos continúa presentando indicadores positivos. Los logísticos precios decontinúa alquiler presentando han continuado su inmobiliario de inmuebles indicadorespositiva positivos. Los precios de alquiler han continuado su tendencia en todos los submercados, a excepción delsu La Zona Norte acumula el 87% de lapositiva superficie indicadores positivos. Losdisponible. precios de alquiler han continuado tendenciaruta todos a excepción del corredor 9 y laen zona Surlos delsubmercados, GBA. tendenciaruta positiva todos a excepción del 9 y laen zona Surlos delsubmercados, El submercado Triángulo Sancorredor Eduardo, encontinúa la GBA. zonaretraída como resultado corredor ruta 9 situado ylalademanda, zona Sur del GBA. A pesar de que pesar que la muestran demanda,las continúa retraída como la quietud que empresas frente a unresultado panorama Norte, reúne el 39% del total.AAdeEn elde tercer de 2014 de que latrimestre demanda,las continúa retraída como depesar lagran quietud que muestran empresas a unresultado panorama con incertidumbre; el cierre variasfrente operaciones de denueva lagran quietud que muestran las empresas frente a un panorama se incorporaron 12.700 m2 de superficie, por lode que con incertidumbre; el cierre de varias operaciones alquiler durante el primereltrimestre del año,operaciones dejaron una de caída con grandurante incertidumbre; cierre dedel varias de alquiler el primer trimestre año, dejaron una caída la superficie disponible ascendió aldurante 48% del total. en el índice de vacancia. alquiler el primer trimestre del año, dejaron una caída en el índice de vacancia. Como resultado, en este submercado lavacancia. vacancia pasó del en el índice de Cushman & Wakefield Carlos Pellegrini 1141 piso de la El submercado Ruta 9 (zona Norte), el6º 39% Cushman &reúne Wakefield Carlos Pellegrini 1141Aires 6º piso C1009ABW - Buenos - Argentina Carlos Pellegrini 1141Aires 6º C1009ABW - Buenos - Argentina www.cushmanwakefield.com/knowledge superficie disponible. En el tercer trimestre depiso 2014 C1009ABW - Buenos Aires - Argentina www.cushmanwakefield.com/knowledge incorporó 8.000 m2 de nuevawww.cushmanwakefield.com/knowledge superficie, por lo que la vacancia de esta zona pasó del 16% al 39%. Q1 2015 Q1 2015 8,6% Q1 2015 8,6% 8,6% 7,6 7,6 7,6 1.191.890 1.191.890 1.191.890 PRECIO DE ALQUILER PEDIDO VS. VACANCIA – PRECIOA DE ALQUILER PEDIDO VS. VACANCIA – CLASE PRECIO CLASE A DE ALQUILER PEDIDO VS. VACANCIA – $8,0 A 12% CLASE EL MERCADO NO PIERDE ATRACTIVIDAD ELpesar MERCADO NO PIERDE ATRACTIVIDAD A del HELIPUERTO panorama económico poco alentador y de la gran METROS CUADRADOS VACANCIA Y DE LOCALES SHOWROOM Q3 2014 Q3 2014 9,9% Q3 2014 9,9% 9,9% 7,5 7,5 7,5 1.137.900 1.137.900 1.137.900 Vacancia general Vacancia general Vacancia general Precio pedido Precio pedido (USD/m²/mes) Precio pedido (USD/m²/mes) Stock (m²) (USD/m²/mes) Stock (m²) Stock (m²) FICHA TÉCNICA 5,6% al 9,8%. PANORAMA ECONÓMICO EVOLUCIÓN DE INDICADORES EVOLUCIÓN DE INDICADORES La utilización de la capacidad instalada pasó del 72,6% en el La utilización dede la capacidad instalada pasó 72,6% en el último trimestre 2014, al 66,2% durante el del primer trimestre La utilización dede la capacidad instalada pasó 72,6% en el último trimestre 2014, al 66,2% durante el del primer trimestre del año. La encuesta cualitativa industrial, que el 72% último trimestre de 2014, al 66,2% duranteregistra el primer trimestre del las año. La encuesta cualitativa industrial, registra que el 72% de empresas no tiene previsto incrementar la utilización de del las año. La encuesta cualitativa industrial, registra que el 72% de empresas no tiene previsto incrementar launa utilización de su capacidad instalada y cerca del 17% anticipa de capacidad las empresas no tiene previsto launa utilización de su instalada y cerca delincrementar 17% anticipa disminución. su capacidad instalada y cerca del 17% anticipa una disminución. disminución. Este panorama dominado por la incertidumbre, empieza a Este panorama por laaincertidumbre, a reflejarse sobre dominado la planificación largo plazo deempieza la actividad Este panorama dominado por laaincertidumbre, empieza a reflejarse sobre planificación largo plazo dedemorando la actividad industrial. Comola las empresas están reflejarse sobre laresultado, planificación a largo plazo dedemorando la actividad sus industrial. Como resultado, las empresas están sus planes de Como consolidación, frente a las señales poco claras que industrial. resultado, las empresas están demorando sus planes deelconsolidación, frentey apolítico las señales poco claras que presenta rumbo económico del país. planes deelconsolidación, frentey apolítico las señales poco claras que presenta rumbo económico del país. presenta el rumbo y políticopor delel país. El comercio exterioreconómico continúa afectado atraso cambiario y El comercio exterior continúa afectado por el atraso cambiario las trabas a las importaciones. El menor dinamismo de Brasil yyy El comercio exterior continúa afectado por el atraso cambiario las trabas a las importaciones. El comienza menor dinamismo de en Brasil la Real, también a reflejarse las yy lasdevaluación trabas a lasdel importaciones. El comienza menor dinamismo de en Brasil la devaluación del Real, también a reflejarse las exportaciones la devaluación Argentinas. del Real, también comienza a reflejarse en las exportaciones Argentinas. exportaciones Argentinas. En el primer trimestre del año el valor de las exportaciones En el primer trimestre del año el valor de las exportaciones hacia países trimestre del Mercosur registra un de descenso del 24%, En el primer del año el valor las exportaciones hacia países delelMercosur registra un descenso impactando volumen de actividad industrialdel del24%, país. hacia paísesen delelMercosur registra un descenso impactando en volumen de actividad industrialdel del24%, país. impactando en elNO volumen de actividad industrial del país. EL MERCADO PIERDE ATRACTIVIDAD 19.510 19.510 19.510 Exenciones impositivas EL MERCADO NO PIERDE ATRACTIVIDAD A pesar del panorama económico poco alentador y de la gran incógnita que presenta Q1 el futuro 2015 Q1 Q1 2015 2015 político del país, el mercado inmobiliario de inmuebles logístiEl mercado de Buenos Aires se encuentra estructuralmente cos continúa presentando indiEl mercado de Buenos se de encuentra estructuralmente subofertado a otras Aires ciudades Latinoamérica, por lo que El mercado frente de Buenos Aires se de encuentra estructuralmente subofertado a otras ciudades Latinoamérica, porlolohace que a futuro tienefrente un positivos. largo recorrido dede crecimiento, y esto cadores Los precios de subofertado a otras ciudades Latinoamérica, porlolohace que a futuro tienefrente un largo recorrido de crecimiento, y esto especialmente atractivo. a futuro tiene un largo recorrido de crecimiento, y esto lo hace especialmente atractivo. alquilerelatractivo. han continuado su tenespecialmente Actualmente, stock de depósitos clase A es de sólo 1,2 Actualmente, el stock de depósitos esmil demetros sólo 1,2 millones de metros cuadrados, aunqueclase unos A se Actualmente, el stock de depósitos clase A241 eslos demetros sólo 1,2 dencia positiva en todos submillones de metros cuadrados, aunque 241 mil encuentran en construcción; lo queunos debería crecer por se lo millones de metros cuadrados,por aunque 241 mil metros encuentran en para construcción; por lo queunos debería crecer por se lo menos al doble comenzar a proporcionarse con la superficie mercados, a excepción del correencuentran en para construcción; por lo que debería crecer por lo menos al doble comenzar a proporcionarse con la superficie contabilizada enpara otras ciudadesalatinoamericanas. menos al doble comenzar proporcionarse con la superficie contabilizada en otras ciudades latinoamericanas. dor ruta 9 y la zona Sur del GBA. contabilizada en DE otras ciudades latinoamericanas. EVOLUCIÓN INDICADORES 2/mes 2/mes 2/mes USD/m USD/m USD/m jan al sector logístico/industrial, y otro para el acceso vehicular y peatonal de usuarios y visitantes del área comercial”, afirma Simeone, primera y única mujer del país en desarrollar parques industriales. El Parque Industrial Loma Verde se encuentra a 150m del km 56,5 de la Panamericana, una arteria fundamental en la conexión de Buenos Aires, Rosario y Córdoba. Alumbrado, Limpieza y Conservación de la vía pública. La exención también se extiende a impuestos provinciales: Ingresos Brutos, Inmobiliario, Automotores y Sellos de los contratos derivados de la radicación. Las empresas instaladas en el parque gozarán también del acceso a programas nacionales de crédito con tasa bonificada de la MARKETBEAT Secretaría de la Pequeña y MeMARKETBEAT MARKETBEAT MERCADO diana Empresa. INDUSTRIAL Además, contaMERCADO MERCADO INDUSTRIAL INDUSTRIAL rán con los beneficios otorgados ARGENTINA por ARGENTINA laCushman Ley &Provincial PromoA Wakefield Researchde Publication ARGENTINA A Cushman & Wakefield Research Publication & Wakefield Research Publication ciónA Cushman Industrial, la prioridad en ECONÓMICO la provisión dePANORAMA productos a enPANORAMA ECONÓMICO La expectativa ECONÓMICO generada por el año PANORAMA La expectativa generada por el año electoral está teniendo impacto sobre tes estatales, o la oportunidad de La expectativa generada por el año electoral está teniendo impacto sobre el desenvolvimiento económico del electoral está teniendo impacto sobre el desenvolvimiento económico del país. Los datos oficiales del INDEC, el desenvolvimiento económico del contar con el crédito subsidiado país. Los datos oficiales del INDEC, muestran que en 2014 el PBI cerró con país. Los datos muestran que enoficiales 2014 eldel PBIINDEC, cerró con débil incremento anual del 0,5%. muestran que en 2014 elque PBI cerró con que ununLos asiste a las empresas se débil incremento anual del 0,5%. un débil incremento anual del 0,5%. índices de actividad industrial muestran síntomas poco Los índices de actividad industrial muestran síntomas poco un saludables. El estimador mensual Industrial (EMI) acumula trasladan aestimador un parque industrial Los índices de actividad industrial muestran síntomas poco saludables. El2% Industrial (EMI) acumula descenso del durantemensual los primeros tres meses del año, yun saludables. El2% estimador mensual Industrial (EMI) acumula descenso del durante los primeros tres meses del año, yun respecto del trimestre del año anterior. descenso delmismo 2% durante los primeros tresen mesesellos. del año, y o amplían su inversión respecto del mismo trimestre del año anterior. respecto del mismo trimestre del año anterior. m2m2m2 Situado en un área de 10 hectáreas en Escobar, el Parque Industrial Loma Verde ofrece exclusivas unidades destinadas a pequeñas y grandes empresas del rubro industrial y logístico. El Parque se divide en dos áreas. Una de ellas alberga un edificio de uso comercial y servicios, y la otra, el área destinada a la producción industrial y tareas logísticas. “Se prevé dos accesos principales al Parque. Uno destinado a la circulación de camiones y vehículos de transporte que se diri- piedad Horizontal a pagar 100 % al costo puro, en pesos y sin intereses (con ajuste de la CAC) durante el desarrollo de la obra. Una vez que se suscriba la venta del 60% de las unidades, se comenzará a construir el proyecto, lo que demandará entre 18 y 24 meses de obra. “En cuanto a los valores, una nave de 3.000 m2 totales, 1500 m2 de nave cubiertos (terreno, playa de maniobras, áreas de esparcimiento y el acceso a los amenities del parque) tiene un valor aproximado de 11 millones de pesos”, expresa Ana Simeone, titular de la desarrolladora del proyecto. Zona Norte Zona Sur 10% Triángulo San Eduardo 53% Ruta 9 35% 0 10% El submercado Ruta 9 (zona Norte), reúne el 35% de la La zona Norte continúa registrando los precios deEn alquiler superficie disponible. el primer trimestre de 2015 incorporó 2.200 m2, a pesar de ello la vacancia se mantuvo más elevados. Dentro de ésta zona, el submercado sin cambio en 24,3% Triángulo San Eduardo alcanzó los 8,0 USD/m2/mes, ● En zona Sur la cifra que volvió a subir a valores deladiciembre devacancia 2013. se redujo en 2,5 puntos 20% 30% 40% 1Q2014 SUPERFICIE DISPONIBLE3Q2014 102.680 M2 3Q2013 El mercado de Buenos se VACANCIA POR SUBMERCADO – CLASE Aires A encuentra estructuralmente subPRECIO DE ALQUILER PEDIDO POR SUBMERCADO – CLASE A T1 T2 Los submercados desarrollados en torno a las rutas 8y9 ofertado frente a otras ciudades Techos PRECIOS DE ALQUILER PEDIDO ● USD/m2/mes El precio promedio ponderado se situó en 7,6 USD/m /mes, alcanzaron valores de 7,5 y 7,0 de Latinoamérica, por lo que a Vacancia general 7,0% 10,7% 3,7pp cifra que se incrementó un 0,9% respecto del trimestre Tinglados Zona Oeste respectivamente. anterior. futuro tiene un largo recorrido de Cabe destacar que, a pesar de la creciente tendencia hacia la Precio pedido ● En la zonacompletas norte, el Triángulo San Eduardo, y el corredor de Naves 7,5 1,4% 7,4 crecimiento, y esto lo hace espe(USD/m²/mes) la Ruta 8 registraron incremento en el precio Zona de alquiler construcción build to suit, la incorporación de nueva superficie Sur pedido, mientras que el corredor de la Ruta 9 registró un cialmente atractivo. ACERCA DE CUSHMAN & WAKEFIELD sin ocuparse muestra cierta quietud por parte de las empresas estructuras metálicas en descenso como resultado de la elevada vacancia que frente a la incertidumbre que presenta el futuro económico y Actualmente, el stock de depósipresenta. 1.087.500 1.137.900 4,6% Stock(m²) Triángulo alma llena y reticuladas. Cushman & Wakefield, empresa global de servicios PRECIO DE ALQUILER PEDIDO POR SUBMERCADO – político del país. ● La zona Norte continúa registrando los precios de alquiler CLASE A tos clase A es de sólo 1,2 millones San Eduardo inmobiliaros, se fundó en New York en 1917. En el año 2000 más elevados. Dentro de ésta zona, el submercado se estableció la filial Argentina que ofrece una Zona de metros cuadrados, aunque Triángulo Sanamplia Eduardogama alcanzó los 8,4 USD/m /mes, cifra Norte Ruta 8 un 5% más alta que al cierre de 2014. Los submercados de servicios premium orientados a corporaciones e inversores. unos 241 mil metros se encuendesarrollados en torno a las rutas 8 y 9 alcanzaron valores La compañía se distingue por la excelencia en la atención al PRECIO DE ALQUILER PEDIDO VS. VACANCIA – CLASE A INCORPORACIÓN DE NUEVO STOCK - CLASE A de 7,7 y 6,7 USD/m /mes respectivamente. tran en construcción; por lo que Ruta 9 cliente, regida por estándares de calidad internacionales y un debería crecer por lo menos al equipo de profesionales altamente capacitados. 160.000 $8,0 10,7% %12 6,5 7,0 para 7,5 8 a propor8,5 doble comenzar 140.000 %10 Brokers inmobiliarios Property Management $7,5 USD/m²/mes 120.000 cionarse con la superficie conValuaciones Consultoría Administración 7,5 %8 100.000 $7,0 3Q2013 1Q2014 Facility Management Project Management tabilizada en otras 3Q2014 ciudades lati80.000 %6 REGIÓN METROPOLITANA DE BUENOS AIRES (RMBA) – DEPÓSITOS CLASE A RUTA Nº 205 Km 43,5 CALLE PITÁGORAS 516 Y AYACUCHO Arquitectura desarrollamos y fabricamos a medida noamericanas. $6,5 PRECIO DE 60.000 EVOLUCIÓN DE INDICADORES % Var. Anual Pronóstico a 12 Meses Justamente, el nivel de atracción del mercado de Buenos Aires frente a otras grandes ciudades de Latinoamérica radica en que se encuentra subofertado. Por lo que a futuro tiene un largo recorrido de crecimiento y se presenta como una de las inversiones más adecuadas para resguardar el valor del capital. porcentuales, hasta el 3,4%. Zona Sur Ruta 9 2 Triángulo San Eduardo ZONA NORTE Ruta 8 0% 10% Q1 2014 2 20% Q3 2014 30% Q1 2015 Zona Oeste Zona Sur Triángulo San Eduardo 2 SUBMERCADOS DENTRO DE LA MISMA: TRIÁNGULO SAN EDUARDO Ruta 9 (DELIMITADO POR LA BIFURCACIÓN DEL ACCESO NORTE EN EL RAMAL 6,0 RUTA 9 (EN TORNO A LAS CIUDADES DE ESCOBAR, ZÁRATE Y 6,5 Q1 2014 CAMPANA) Y RUTA 8 (PARTIDO DE PILAR). 7,0 7,5 USD/m2/mes Q3 2014 8,0 8,5 9,0 Q1 2015 2009 2010 2011 2012 2013 1Q2014 3Q2014 2009 2010 [email protected] / www.acierargentina.com.ar Precio Pedido % Vacancia 99.430 117.520 (011) 5291.1835 - 5291.1836 / %0 (02274) 45.0491 20.000 148.120 $5,5 %2 65.310 %4 BUENOS AIRES, ARGENTINA PARQUE INDUSTRIAL, CARLOS SPEGAZZINI, 40.000 $6,0 2011 2012 Nuevo Stock 108.908 m² 81.080 PILAR Y ESCOBAR. EL TRIÁNGULO LO CIERRA LA RUTA PROVINCIAL 25). USD/m²/mes ZONA NORTE Ruta 8 DADA LA MAGNITUD DE LA ZONA NORTE, DISTINGUIMOS TRES SUBMERCADO INVENTARIO TASA DE VACANCIA SUPERFICIE DISPONIBLE Av Luciano Valette 770, 1842 Monte Grande, Buenos Aires +54 (11) 5555.1111 2013 3Q 2014 (+54 11) 4290 5701 / 4281 [email protected] 3107 / 4296 5217 Seguinos en Linkedin: Pellegrini 1141, 6° /company/cushman-&-wakefield-argentina CABA, Argentina [email protected] / www.denuri.com.ar Triángulo San Eduardo (Acum.) 640.475 8,6% 54.940 NUEVO STOCK 17.310 EN CONSTRUCCIÓN 160.327 EN PROYECTO 506.150 ALQUILER PEDIDO (USD/M2/MES) 8,4 Ruta 8 85.775 2,6% 2.200 2.200 14.240 96.470 7.7 Ruta 9 146.000 24,3% 35.540 - 12.200 70.000 6,7 SUBTOTAL ZONA NORTE Zona Sur 872.250 10,6% 92.680 19.510 186.770 672.620 7,6 293.637 3,4 10.000 - 54.560 - 26.000 - - - - 15.000 7,0 102.680 19.510 241.330 687.620 7,6(*) Zona Oeste TOTAL RMBA 1.191.890 8,6% 6,6 * PRECIO DE ALQUILER PONDERADO. Seguinos en: Cushman & Wakefield Argentina LOS PRECIOS PUBLICADOS CORRESPONDEN A CONTRATOS DENOMINADOS EN DÓLAR BNA.

© Copyright 2026