Tu jubilación paso a paso - Instituto Aviva de Ahorro y Pensiones

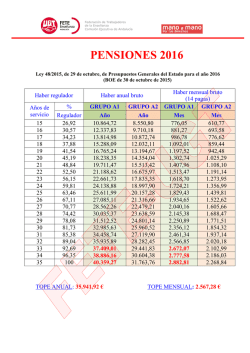

Tu jubilación paso a paso Entiende • Decide • Planifica Resumen Modificaciones Abril 2015 Guía sobre planificación financiera para la jubilación | Cambios pág. 9 Nº de pensiones de jubilación (en millones), 2014 Régimen General Autónomos 6 Pensión media (euros/mes) de jubilación, diciembre 2014 5,6 5 4 3,9 3 2 1,3 1 Autónomos Régimen General Total 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 0 1.800 1.600 1.400 1.200 1.000 800 600 400 200 0 1.467 1.151 887 682 Pensión Media Pensión Nuevas Altas Cambios pág. 13 Ejemplo: En 2015, Salvador podría jubilarse legalmente a los 65 años si hubiera trabajado desde los 25 años, habiendo cotizado 40 años. En cambio, si por distintos motivos solo hubiese acumulado 30 años de cotización, podrá jubilarse cuando cumpla 65 años y 3 meses (ver preguntas 10, 11 y 12). Cambios pág. 15 8 En el sistema contributivo, ¿qué se entiende por jubilación ordinaria? Es la modalidad de jubilación a la que se tiene derecho cuando se cumple con los requisitos mínimos de cotización y edad legal de jubilación, siendo 15 años el periodo mínimo de cotización. Para el año 2015, esta edad se sitúa en los 65 años y 3 meses, salvo que se hubiera cotizado 35 años y 9 meses o más, en cuyo caso la edad legal de jubilación será de 65 años. Ejemplo: La edad legal de jubilación de María es de 65 años y 3 meses en el año 2015. Podrá jubilarse anticipadamente a los 63 años y 3 meses cumplidos, de forma voluntaria. No obstante, si la jubilación anticipada fuera consecuencia de un ERE, la jubilación podría producirse a los 61 años y 3 meses. Cambios pág. 17 +65 15 ¿Qué requisitos necesito cumplir para obtener una pensión no contributiva? oSer mayor de 65 años en la fecha de la solicitud. oResidir legalmente en territorio español y haberlo hecho durante 10 años, entre la edad de 16 años y la fecha de la pensión, de los cuales dos deberán ser consecutivos e inmediatamente anteriores a la fecha de la solicitud. oCarecer de rentas o ingresos suficientes. Se considera que no se dispone 5.136,6 2 de ingresos suficientes cuando la suma de los ingresos totales no supera los 5.136,6 € anuales. Dicho límite puede incrementarse en función del número de personas que convivan con la persona que solicita la pensión. | Cambios 2015 Cambios pág. 25 23 ¿Qué información manda la Seguridad Social sobre la pensión de jubilación? Anualmente la Seguridad Social envía a todos sus afiliados un informe con el detalle de su vida laboral y las bases de cotización de los últimos quince años (aumentando progresivamente hasta los 25 años en 2022). Ejemplo: Cálculo de pensión pública Cambios pág. 26, 27 y 28 Paco ha tenido una larga carrera de cotización como empleado en una conocida empresa textil española, en la que ha trabajado desde muy joven, acumulando 40 años de cotización. Supongamos que Paco decide jubilarse el 31 de diciembre de 2015, con 63 años, y quiere conocer su pensión de jubilación de la Seguridad Social. Paso 1_ Obtención de las bases de cotización Dado que Paco se quiere jubilar en 2015, atendiendo a la legislación vigente deberá tener en cuenta las bases de cotización de los 18 años anteriores a la fecha de jubilación. Paco ha revisado su historia laboral y obtiene las siguientes bases de cotización mensuales: Año Año de cotización Salario bruto mensual Base máxima mensual del año Bases de cotización mensuales aplicadas 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 18 17 16 15 14 13 12 11 10 9 8 7 6 5 4 3 2 1 4.666,67 4.530,74 4.398,78 4.270,66 4.146,27 4.025,51 3.908,26 3.794,43 3.683,91 3.576,61 3.472,44 3.371,30 3.273,11 3.177,77 3.085,22 2.995,36 2.908,11 2.823,41 3.606,00 3.597,00 3.425,70 3.262,50 3.230,10 3.198,00 3.166,20 3.074,10 2.996,10 2.897,70 2.813,40 2.731,50 2.652,00 2.574,90 2.499,91 2.450,87 2.402,73 2.360,17 3.606,00 3.597,00 3.425,70 3.262,50 3.230,10 3.198,00 3.166,20 3.074,10 2.996,10 2.897,70 2.813,40 2.731,50 2.652,00 2.574,90 2.499,91 2.450,87 2.402,73 2.360,17 • Es importante destacar que las bases de cotización tienen un tope máximo. Por ello, supongamos que hubiera registrado salarios por encima de las bases máximas de cotización, siendo así estas se limitarían como se observa en el cuadro anterior. Paso 2_ Cálculo de la base reguladora Paco aplica la fórmula del cálculo de la base reguladora, teniendo en cuenta que se jubila el 31 de diciembre de 2015, y que el número de meses a considerar para el cómputo de la pensión es de 216 (18 años x 12). Hay que recordar que sumaremos las bases mensuales de Paco de los dos años anteriores a la jubilación sin actualizar, y los 16 años anteriores, hasta completar los 18 años de referencia, actualizadas con el IPCde la serie histórica del INE. 3 Guía sobre planificación financiera para la jubilación | Recordemos que el divisor para 2015 será de 252 (18 años x 14 pagas al año). Cálculo de la base reguladora Suma de bases de cotización 760.975,37 Divisor 252 Base reguladora 3.019,74 Los 760.975,37 € son la suma de las bases de cotización actualizadas. Paso 3_ Ajuste de la base reguladora en función de la carrera de cotización Al acumular Paco 40 años de cotización, el porcentaje de ajuste de la base reguladora sería del 100%. Si no hubiera podido cotizar durante tanto tiempo, el porcentaje se reduciría: Cálculo de la base reguladora ajustada Base reguladora 3.019,74 % de ajuste 100% Base reguladora ajustada 3.019,74 Si en lugar de 40 años de cotización hubiera cotizado 35 años (suponiendo que la fecha de jubilación es la misma), el porcentaje aplicado sería del 98,9%. Por ello, la base reguladora sería un 1,1% inferior a la calculada en este ejemplo. Paso 4_ Ajuste de la base reguladora por jubilación anticipada La base reguladora anterior debe ahora ajustarse por la anticipación de la edad de jubilación. Por haber cotizado durante más de 35 años y 6 meses, Paco puede acogerse a la edad legal de 65 años y a una jubilación anticipada de 63 años, como se ha indicado. Este adelanto en la edad de jubilación en 2 años tiene una “penalización” recogida en normativa de 1,875 puntos porcentuales por cada trimestre anticipado (los 8 correspondientes a los 2 años mencionados). Como se muestra en el cuadro siguiente, esta penalización acumula 452,96 € que deben restarse de la base reguladora mensual anteriormente obtenida. (Ajuste pensión = base reguladora x 15%) Ello determina una pensión mensual (14 pagas al año) de 3.019,74 – 452,96 = 2.566,78 €. Paso 5_ Bonificaciones por retraso en la edad de jubilación Paco, al haberse jubilado anticipadamente, no puede beneficiarse de bonificaciones por retraso en la edad de jubilación. Paso 6_ jubilación: mínimos Primera límites pensión de máximos y Número de trimestres jubilación anticipada Edad actual Edad legal jubilación Nº años diferencia 63 65 2 Nº trimestres diferencia 8 Cálculo porcentaje ajuste jubilación anticipada % de ajuste trimestral x Nº trimestres % ajuste total 1,875% 8 15,000% Ajuste pensión jubilación anticipada Ajuste Pensión 452,96 Paco observa las pensiones mínimas y máximas de jubilación para 2015, de 782,85 € y de 2.560,88 € respectivamente, y constata que la pensión que ha calculado anteriormente no se ve afectada por ninguno de estos límites. Por tanto, su pensión bruta (antes de impuestos) sería de 2.560,88 € mensuales (14 pagas al año). 4 | Cambios 2015 Paso 7_ Impuestos aplicables a la pensión pública de jubilación Cada mes, Paco percibiría el importe líquido siguiente, considerando que su tipo de retención, después de realizados los cálculos fiscales pertinentes, fuese del 14%. Cálculo pensión neta Pensión bruta 2.560,88 Tipo retención IRPF 14% Pensión neta 2.202,36 Cambios pág. 31 Ciclo financiero a lo largo de la vida FASE I Aportación de rentas de los padres FASE III Acumulación adicional de patrimonio FASE II Generar rentas + acumulación de patrimonio FASE IV Conversión del patrimonio en flujos de rentas 25000 20000 15000 10000 Primer trabajo 21,4 años 5000 POSICIÓN MONETARIA NETA 0 Esperanza vida libre de discapacidades 74,1 años Fin pago hipoteca 55 - 60 años Emancipación 27,8 años Jubilación efectiva 64,1 años Primer hijo 31,5 años 0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 -5000 -10000 -15000 Finalización estudios 19,8 años -20000 Compra vivienda 30 - 35 años 0 30 Esperanza de vida 82,8 años 50 65 Cambios pág. 35 Estructura de una nómina tipo 1 Base de cotización a la S.S. 2 Grupo profesional de cotización a la S.S. 3 Salario base. 4 Retribuciones en especie. 5 Contingencias comunes. 3 4 5 1 2 5 Guía sobre planificación financiera para la jubilación | Cambios pág. 45 Ejemplo: En las últimas 6 nóminas de Luis, soltero y sin hijos, figura en 3 de ellas la cantidad de 2.000 €/mes como base de cotización y 2.100 €/mes en el resto. La base reguladora será la suma de las bases de cotización de los últimos 180 días dividido entre 180: 2.000 + 2.000 + 2.000 + 2.100 + 2.100 + 2.100 = 12.300 / 180 = 68 €/día. Por tanto, Luis tendrá derecho a percibir una prestación por desempleo: Los primeros 6 meses A partir del 7º mes Prestación bruta/día 70% x 68 = 48 50% x 68 = 34 Prestación bruta/mes 1.435 1.016 1.087,20 1.016 Retención IRPF 62,07 31,45 Cotización Seguridad Social 69,04 64,52 Prestación neta/mes 956,10 920,03 Prestación bruta/mes máx. 2015 Cambios pág. 47 47 ¿Puedo utilizar el ahorro acumulado en mi plan de pensiones privado si pierdo mi empleo? Sí, siempre y cuando la persona esté en situación legal de desempleo, no tenga derecho a las prestaciones del nivel contributivo o que haya agotado dichas prestaciones y esté inscrito en las oficinas de empleo. Cambios pág. 49 Pensión media por incapacidad según grado (€/mes), 2014 Nº de pensiones por incapacidad según grado (miles), 2014 Permanente-Absoluta Permanente-Parcial Gran invalidez Permanente-Total 2014 2013 2012 2011 155,2 2010 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 6 2014 32,4 0,1 0 2009 100 727,8 2008 200 1.105,9 2007 370,4 300 2006 400 1.793,9 2005 500 Permanente-Absoluta Permanente-Parcial 2.000 1.800 1.600 1.400 1.200 1.000 800 600 400 200 0 2004 526,6 2003 600 2002 Gran invalidez Permanente-Total | Cambios 2015 Cambios pág. 55 Viudedad General 1.000 900 800 700 600 500 400 300 200 100 0 876,5 626,1 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 368,0 2000 Pensión media por fallecimiento y general (€/mes), 2014 Orfandad Cambios pág. 57 59 ¿Puedo recibir una prestación por viudedad y jubilación a la vez? ¿Y por orfandad? El beneficiario que tenga derecho a una prestación por viudedad podrá compatibilizarla con la pensión por jubilación que le corresponda cuando acceda a la misma, siempre y cuando la pensión que recibía el fallecido fuese contributiva y no se supere entre ambas el límite máximo de prestación pública, en cuyo caso se elimina el exceso sobre dicho límite. La pensión por orfandad solo será compatible con la de jubilación si el huérfano fue declarado incapacitado para el trabajo antes de que cumpliera 21 años. Ejemplo: Si Francisco, recién jubilado y cobrando la pensión contributiva por jubilación de 1.945 €, falleciese, su viuda Susana tendría derecho a cobrar una pensión por viudedad de 1.012 € que sería compatible con la pensión por jubilación de 1.459 € que esta ya venía recibiendo, al no superar entre ambas (2.471 €) la pensión máxima para 2015 (2.560,88 €). 80 y más 65 a 79 55 a 64 46 a 54 31 a 45 19 a 30 3 a 18 Población con dependencia por edad (% sobre total), noviembre de 2014 Menos 3 Cambios pág. 59 16% 14% 12% 10% 8% 6% 4% 2% 0% Cambios pág. 61 64 ¿Cotizo para mi jubilación si recibo una prestación por dependencia? No. El sistema de protección de la dependencia es independiente del sistema de pensiones. Sufrir una dependencia no tiene ningún impacto sobre la pensión pública por jubilación, salvo por el hecho de que la dependencia incrementa los gastos personales, circunstancia que hay que considerar a efectos de planificar la jubilación. Ejemplo: Según diferentes estudios, el gasto anual que afronta una persona dependiente oscila entre los 5.543 y 24.670 €, según el grado de dependencia. 7 Código QR para descargarse este informe en formato pdf Accederá directamente a la página del Instituto Aviva donde está publicado y podrá descargarse el informe en formato pdf si así lo desea. El código QR (quick response) es un sistema que permite almacenar información en una matriz de puntos o un código de barras bidimensional. Con la ayuda de un dispositivo móvil (smartphones, tablets) podrá capturar directamente la información que contiene tan solo con abrir el lector de barra de su dispositivo y apuntar la cámara hacia el código QR. En unos segundos aparecerá la información en la pantalla y podrá utilizarla. www.institutoaviva.es @InstitutoAviva

© Copyright 2026