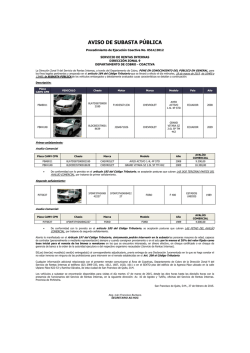

Representación de la Cra. Primera de nuestro Consejo