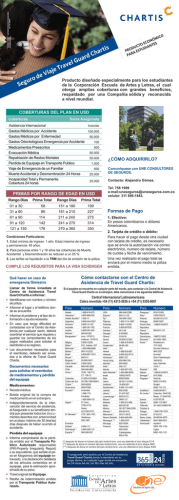

Reforma del Sector Privado