¿Aún queda valor en la renta fija local?

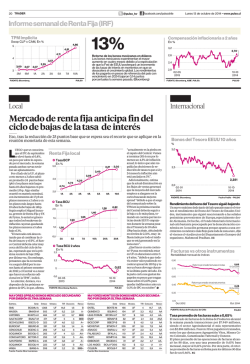

16 TRADER @pulso_tw Lunes 23 de febrero de 2015 • www.pulso.cl facebook.com/pulsochile Informe semanal de Renta Fija (IRF) 0,62% Tasa promedio en que se transaron las facturas. Durante la semana pasada, el mercado de facturas de la Bolsa de Productos alcanzó transacciones semanales por $8.412 millones. El plazo promedio de las operaciones de facturas alcanzó los 78 días, con una tasa promedio de 0,62% base mensual, la que estuvo por sobre el 0,59% registrado durante la semana anterior. Local Demanda de institucionales reduce spreads para plazos entre 5 y 7 años No obstante, estos inversionistas están empezando a migrar hacia duraciones más largas y con mejores spreads. E empinamiento en la curva que generen un alza en las tasas más largas, por lo menos hasta fines de marzo. ¿Qué estretagia seguir en ese contexto? Fynsa sigue recomendando estar en UF al 70% a 6 años de duración promedio (estrategia Bullet) y 30% en pesos de duración menor a 2 años promedio, en bonos corporativos o bancarios que tengan clasificación A+ o mejor y mínimo con un spread de 125bp hacia arriba en ambas monedas. En cuanto a lo que ocurrió con la curva en UF durante la semana pasada, Inzunza destacó que se observó un cierto aplanamiento con alzas en la parte corta hasta 7 años, que llegaron a 5bp en promedio, y una caída de 3b en promedio en los plazos sobre 10 años. Respecto a los nominales, se vio un movimiento algo errático en la curva, lo que se reflejó en que en promedio las tasas terminaron con cero movimiento. En cuanto a los Breakeven de inflación, la parte corta sigue cayendo, quedando a 2 años en 2,59% y a 5 años en 2,83%; el resto de los plazos más largos están muy cercanos a 3%. P L inicio de año ha sido activo para el mercado de bonos, lo que ha sido aprovechado principalmente por los bancos para colocar deuda en un contexto en que siguen encontrando favorables condiciones en materias de tasas y spreads. Si bien lo anterior involucra plazos mayores, en plazos más cortos también es posible dar cuenta de un fenómeno similar. Es así como durante la semana pasada en el mercado de renta fija local se continuaron viendo spreads de duraciones bajo 5 años que llegaron a 90 puntos base (bp), mientras que para los plazos de entre 5 y 7 años también mostraron algo de “apretura” , llegando a 125bp en promedio. “Creemos que esto se debe a que los institucionales siguen con mucha demanda”, señala Miguel Inzunza, gerente de Renta Fija y FX de Fynsa, quien señala no obstante que estos inversionistas están empezando a migrar de duraciones más cortas con spread bastante ajustados hacia duraciones más largas y con mejores spreads. Esto se debe a que avizoran que por el momento no existen mayores riesgos de MAYORES SPREAD BONOS MERCADO SECUNDARIO POR EMISIÓN ÚLTIMA SEMANA EMPRESA SMU LA POLAR TIR DURACIÓN MAYORES MONTOS EN BONOS MERCADO SECUNDARIO POR EMISOR ÚLTIMA SEMANA SERIE SPREAD MONEDA SERIE SPREAD MONEDA BCSMU-A 1.149 UF 12,7 1,3 RIESGO B EMPRESA SECHOLDING BSECU-L3 236 UF TIR DURACIÓN 4 11,9 RIESGO A+ BLAPO-F 674 $ 11 98,9 D PARQUE ARAUCOBPARC-K 194 UF 3,2 14,2 AA- ENAP BENAP-B 58 UF 1,7 3,6 AAA SONACOL BSONA-C 88 $ 4,8 4,5 AA 3,4 14,7 AA- LA POLAR BLAPO-F 674 $ 11 98,9 D MASISA BMASI-M 528 UF 6,4 2,3 A- SALFACORP BSALF-B 465 UF 5,8 5,8 BBB ENTEL BENTE-M 217 UF SALFACORP BSALF-M 429 UF 5,4 3,8 BBB CMPC BCMPC-G 193 UF 3,2 16,6 AA CGE DISTRI BCGED-B 318 UF 4,3 4,6 A+ BICECORP BBECP-B 75 $ 4,3 1,8 AA BTSUR-F 263 UF 3,8 1,7 A+ FALAB.SACI BFALA-M 194 UF 3,2 15,6 AA BCENC-O 262 $ 6,9 9,9 AA LEAS FORUM BFORU-AT 122 $ 5,1 4 AAAA CONATEL CENCOSUD BANMEDICA AUTOVESNOR RIPLEYCORP BBANV-A 251 UF 3,7 10,7 AA- TELEFONOS BCTCH-Q 96 $ 4,8 3,6 BAVNO-A1 243 UF 3,6 7,1 BBB+ RIPLEYCORP BRPLC-C 243 UF 3,6 7,8 A+ BRPLC-C 243 UF 3,6 7,8 A+ ARAUCO BARAU-Q 66 UF 1,8 4,1 AA- Fuente: Bice Inversiones Fuente: Bice Inversiones Punto de Vista ¿Aún queda valor en la renta fija local? —por FELIPE LUBIANO— E STA es una pregunta que aparece con mucha frecuencia últimamente, y no es para menos, debido a que la clase de activo ha rentado un 13% en los últimos 12 meses. Eso sí, cabe mencionar que este no es un episodio único, lo hemos visto reiteradas veces tanto el 2002, 2005 y 2007. Ahora bien, estamos de acuerdo que al presentarse un retorno tan atractivo durante tanto tiempo, lo lógico es pensar que sólo quedaría el devengo, o incluso algo de pérdida de capital ante una eventual alza de tasas de interés. Es aquí donde quisiera hacer la pausa y profundizar más en una idea. El mercado de renta fija local se puede separar en dos tramos de duración: corto y largo. Por corto denominamos aquellas inversiones con duración menor a 5 y, sorprendentemente, abarcan menos de 15% de las emisiones actuales. La porción restante, además de ser un monto considerable, tiene la particularidad de tener una duración promedio muy larga, cercana a 10. Por ende, al analizar las compañías no se pueden obviar las perspectivas de la tasa base. Un ligero movimiento de 10 puntos en la tasa larga se puede traducir en una pérdida o ganancia de un 1% de retorno a fin de año. Si revisamos los créditos con clasificación “A” de menor duración, se puede apreciar que en general han experimentado un salto en spreads. Esto se explica por el fuerte impacto negativo en los bonos de Banco Penta, Banco Pine, Ripley y Watts. Y si bien, desde un punto de vista de fundamentos, este salto puede hacer sentido, no lo es para el resto de los créditos de misma clasificación. Es en aquellos donde vemos valor y rescato uno de los puntos mencionados anteriormente, la duración. El segmento corto de los bonos A tiene una duración promedio de 3 años, lo cual es bastante conservador para quienes no quieran tomar riesgo de plazo. P El autor es analista senior de Renta Fija IM Trust Credicorp Capital.

© Copyright 2026