gambar obat - AKB48 Thailand Fanclub

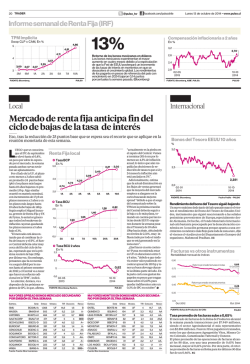

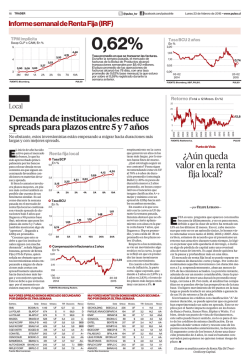

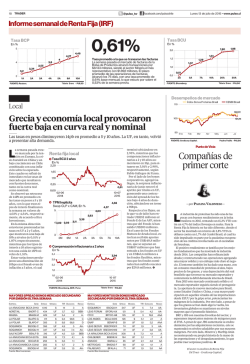

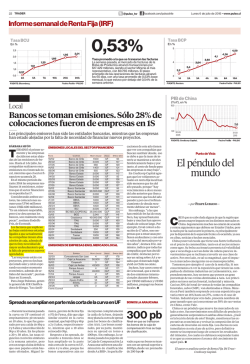

22 TRADER @pulso_tw facebook.com/pulsochile Lunes 27 de octubre de 2014 • www.pulso.cl Informe semanal de Renta Fija (IRF) 0,64% Tasa promedio en que se transaron las facturas La semana pasada, el mercado de facturas de la Bolsa de Productos alcanzó transacciones por $2.786 millones. El plazo promedio de las operaciones de facturas alcanzó los 63 días, con una tasa promedio de 0,64% base mensual, por encima del 0,61% de la semana anterior. Por otra parte, el retorno promedio de facturas en Bolsa para los últimos 30 días es de un 0,66%. Internacional Llegó el momento de aumentar la exposición a bonos high yield Tendencia de la tasa de los bonos del Tesoro debería al alza en el mediano plazo. Ante ello, MCC espera una reversión en el diferencial de rendimiento entre los bonos IG y los HY. L A mayor demanda que han tenido los bonos del Tesoro de Estados Unidos a lo largo del año debido a la percepción de señales de debilidad económica en Europa y mejores cifras en Estados Unidos- ha hecho que la tasa de esos instrumentos haya mostrado una caída en lo que va del ejercicio, lo que se ha acentuado durante las últimas semanas, pese a las alzas puntuales que se han producido en el rendimiento durante los últimos días, especialmente en los bonos referenciales a 10 años. Ya casi terminando el mes de octubre la tasa de los bonos del Tesoro estadounidense registran una baja de 24 pb para los de 10 años y de 17 pb para los de 30 años. Para todo el año, el retroceso es de 74 pb y 90 pb, respectivamente. Esto ha tenido como consecuencia un mayor rendimiento de la Deuda Corporativa Latinoamericana Investment Grade (IG) frente a la High Yield (HY), con retornos de 9,7% y 6,4% YTD, respectivamente, medido bajo el índice CEMBI Latam De acuerdo a Isabel Olivos, analista senior de Deuda Corporativa Emergente de Munita, Cruzat y Claro (MCC), la situación descrita se explica porque la duración de los bonos IG es mayor, lo cual resulta favorable para los precios de estos bonos ante una baja de tasas y por un sentimiento de una mayor aversión al riesgo por parte de los inversionistas. Por el contrario, destaca la experta de MCC, “los bonos High Yield no se han visto beneficiados por la baja de tasas y hemos visto un aumento en los spreads, reflejo de perspectivas económicas más débiles y menor confianza de los inversio- MAYORES SPREAD BONOS MERCADO SECUNDARIO POR EMISIÓN ÚLTIMA SEMANA EMPRESA TIR DURACIÓN nistas. ¿Qué es lo que pasará entonces? Isabel Olivos señala que la tendencia de la tasa de los bonos del Tesoro debería ser al alza en el mediano plazo y, por ende, “esperamos un mejor desempeño en los bonos HY y una reversión en el diferencial de rendimiento entre IG y HY”. ¿Qué estrategia de inversión seguir? “Recomendamos vender bonos largos IG y aumentar la exposición en HY”, indica la analista de Munita Cruzar y Claro. P PARA TENER EN CUENTA 74 pb Retroceso que exhibe en el año la tasa del bono del Tesoro de Estados Unidos a 10 años. 9,7% Rendimiento que registra en el año la deuda corporativa latinoamericana Investment Grade. MAYORES MONTOS EN BONOS MERCADO SECUNDARIO POR EMISOR ÚLTIMA SEMANA SERIE SPREAD MONEDA LA POLAR BLAPO-F 4.921 $ 53 3 RIESGO D LEAS FORUM LA POLAR BLAPO-G 1680 UF 18,5 17,8 C SDS BSDSU-A 1391 UF 15 1 BBB+ SMU EMPRESA SERIE SPREAD MONEDA BFORU-AT 117 $ TIR DURACIÓN 5 4,2 RIESGO QUINENCO BQUIN-O 170 UF 3,4 15,1 AA ENTEL BENTE-M 178 UF 3,5 14,7 AA- AA- BCSMU-A 1346 UF 14,6 1,6 B ENAP BENAP-B 93 UF 2,2 3,9 AAA MASISA BMASI-E 511 UF 6,4 5,1 A- FALAB.SACI BFALA-L 117 UF 2,4 4,3 AA CONATEL BTSUR-F 290 UF 4 1,7 A+ BICECORP BBECP-B 80 $ 4,5 1,9 AA CENCOSUD BCENC-A 283 UF 4,2 6,1 AA ARAUCO BARAU- 140 UF 2,7 5,4 AA EUROCAP BEURO-B 282 UF 3,9 1,3 A- MOVISTAR BTMOV- 195 UF 3,4 7,7 AA SOQUIMICH BSOQU-C 261 UF 3,9 5,2 AA- EMBONOR BKOEM- 100 UF 2,3 4,6 AA- SAN PEDRO BSPED-A 258 UF 3,9 4,7 A+ COLBUN BCOLB-F 167 UF 3 5,9 A+ CENCOSUD BCENC-D 250 UF 4 8,7 AA FFCC BFFCC-V 113 UF 2,8 16,1 AAA ELECTRICID BCGEI-I 223 UF 3,8 9,4 AA PLAZA BPLZA-C 155 UF 3 8,3 AA Fuente: Bice Inversiones Fuente: Bice Inversiones Cae fuerte compensación inflacionaria Durante la semana pasada ambas curvas cayeron. La denominada en UF bajó en promedio 3 puntos base (pb) en la parte corta hasta 4 años y 6 (pb) en las duraciones entre 10 y 20 años. En el caso de las nominales, el retroceso en la parte corta hasta 7 años fue de 3 pb en promedio. Para Miguel Inzunza, gerente de Renta Fija y FX de Fynsa, lo más relevante fue la fuerte caída de los tramos más largos entre 10 y 30 años, que tuvieron bajas de 33 pb en promedio, aplanando con fuerza la curva nominal. “Lo anterior generó que los breakeven de inflación en los plazos sobre 10 años disminuyeran bruscamente ubicándose en torno a 2,80%”, destacó. El resto de los plazos no tuvo movimientos importantes, sólo mencionar señaló el ejecutivo- que durante octubre la inflación implícita en las bases a 2 años se ha caído 32 pb, ubicándose en 2,29%”. Respecto a los flujos, Inzunza sostuvo que “hemos observado un mercado mucho más tranquilo en los flujos de venta, de hecho los rescates en fondos mutuos han disminuido bastantes e incluso existen casos donde han vuelto los aportes”. Indicó que las compañías de seguros han vuelto a comprar papeles afuera, debido a que el cross currency swap para ciertos plazos está quedando bastante atractivo. “De hecho, el bono de Falabella a 10 años que se colocó semana la semana pasada por US$400 millones, quedaba rentando UF+3,45% aproximadamente”, destacó. Respecto a los spread “seguimos encontrando muy atractivos los plazos entre 7 y 9 años de duración donde podemos encontrar como mínimo 140 pb de diferencial en papeles AAA; sin embargo, también hemos observando un aumento de los spread en las duraciones entre 13 y 15 años, con papeles corporativos AA con spread sobre 170 pb. Recomendamos monitorear de cerca estos plazos, porque aunque son bastante largos creemos que con las actuales condiciones económicas internas y externas, vale la pena correr el riesgo”.

© Copyright 2026