cartera

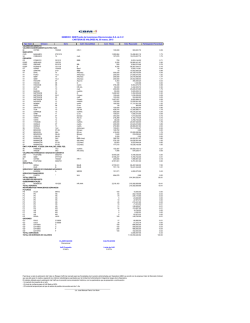

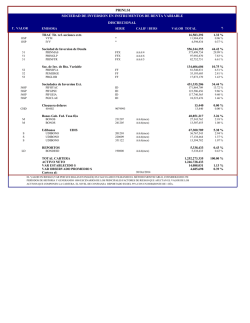

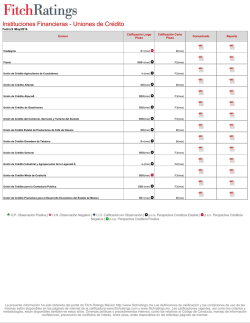

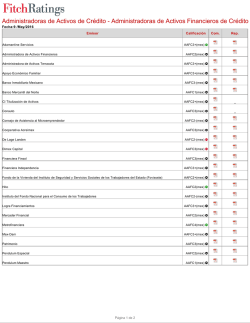

GBMDIV2 GBM Fondo de Inversiones Discrecionales S.A. de C.V. CARTERA DE VALORES AL 12 febrero, 2015 Tipo Valor Emisora Serie VALORES EN DIRECTO VALORES GUBERNAMENTALES FED. NAC. BI CETES 150326 S UDIBONO 160616 BANCARIOS CHD BANAMEX 2791519 94 CSBANCO 14 PRIVADOS D2 CONM151 351215 D2SP ARRUA25 190722 D2SP IDESA82 201218 D2SP POSA619 151118 D7 GS469 150428 D8 SANTAN 2-07 91 DHIC 14 91 FUNO 13-2 91 GBM 14 91 GBM 14-2 91 HICOAM 07 91 HSCCB 08 91 HSCCICB 06 91 IJETCB 13 91 KUO 10 91 METROCB 02 91 METROCB 03-2 91 METROCB 05 91 METROCB 07 91 NAVISCB 13 91 NEMAK 07 91 SARE 08 91 SIPYTCB 13 91 TCM 10 91 UNFINCB 15 91 URBI 11 91 VERTICB 07 91 VINTE 12 91 VTOSCB 13 91 XIGNUX 07 91 XIGNUX 13 95 TFOVIS 14U 97 BRHCCB 07-3U 97 BRHCCB 08U 97 BRHSCCB 06-4U 97 CREYCB 06-2U 97 MXMACCB 04U 97 MXMACCB 05U 97 MXMACFW 07-2U 97 MXMACFW 07-5U EMIT. POR MUNIC. Y EDOS. SIN AVAL DEL GOB. FED. 90 PAMMCB 14U 90 VRZCB 06U VALORES RESTRINGIDOS O DADOS EN GARANTIA AIM FCSTONE 0002751 AIM GBM 0777743 BI CETES 150326 EAIM FCSTONE 0002751 INDUSTRIAL 1 GISSA A 1 KUO B SERVICIOS Y BIENES DE CONSUMO NO BÁSICO 1 RASSINI A SERVICIOS FINANCIEROS 00 CASITA * TOTAL DIRECTO VALORES EN REPORTO GUBERNAMENTALES LD BONDESD 191205 TOTAL REPORTO INSTRUMENTOS FINANCIEROS DERIVADOS FUTUROS FB DC24 MR15 FC PE H5 FC PE H5 FC PE H5 FC PE H5 FC PE H5 FC RX H5 FC RX H5 OPCIONES OC USH5 C15300 OC USH5 C15400 OC USH5 C15400 OC USH5 C15400 OC USH5 C15400 OC USH5 C15500 OC USH5 C15500 OD DA14200 C OD DA14800 C TOTAL DERIVADOS TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad HR+1 HR AAA Cant. Títulos Valor Razonable Participación Porcentual 51,476 121,152 513,059.64 67,970,141.84 0.04 5.88 1,282,864 197,876 19,119,799.29 19,751,191.01 1.65 1.71 750 2,000 550 4,000 50 10 500,000 200,000 200,000 200,000 3,353 100 478,348 50,000 200,000 1,496,522 155,645 120,000 1,457,027 150,000 165,000 80 100,000 428,414 500,000 100,631 340,000 218,269 200,000 400,000 272,983 155,651 129,702 418,600 1,640 3,200 368,782 279,120 32,853 177,015 8,136,424.67 26,786,835.00 8,418,780.56 56,938,282.63 5,003,357.54 10,009,186.89 50,013,759.50 21,783,287.20 20,030,809.40 20,016,409.40 355,382.48 1,030.88 6,566,979.47 3,521,852.45 20,170,378.20 3,352,209.28 1,035,226.02 524,845.92 6,652,689.12 15,081,615.45 17,011,382.52 800.00 9,807,868.40 13,311,867.45 50,026,454.50 1,006,310.00 1,814,624.54 9,839,065.81 20,039,671.40 43,957,047.60 30,026,662.17 79,654,089.19 0.00 21,680,582.87 232,002.66 0.00 44,048,592.90 21,075,139.26 6,851,923.26 18,078,264.04 0.70 2.32 0.73 4.92 0.43 0.87 4.33 1.88 1.73 1.73 0.03 0.00 0.57 0.30 1.74 0.29 0.09 0.05 0.58 1.30 1.47 0.00 0.85 1.15 4.33 0.09 0.16 0.85 1.73 3.80 2.60 6.89 0.00 1.87 0.02 0.00 3.81 1.82 0.59 1.56 102,407 1,908 58,657,174.24 884,544.45 5.07 0.08 8,810,663 3,777,903 148,524 5,612,371 8,810,663.00 3,778,226.00 1,480,333.96 5,612,371.00 0.76 0.33 0.13 0.49 2,735,531 731,116 87,536,992.00 18,365,633.92 7.57 1.59 MEDB 151,571 4,362,213.38 0.38 N/A 694,878 0.69 969,704,035.05 0.00 83.86 1,876,702 185,867,140.47 185,867,140.47 16.07 16.07 150 70 201 31 10 15 15 19 -75,000.00 459,043.20 1,318,109.76 203,290.56 65,577.60 98,366.40 -124,886.09 -158,189.05 -0.01 0.04 0.11 0.02 0.01 0.01 -0.01 -0.01 25 4 5 4 4 10 14 100 100 -5,821.88 -931.50 -1,164.38 -931.50 -931.50 -2,328.75 -3,260.25 -746,000.00 -234,000.00 790,942.62 1,156,362,118.14 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -0.06 -0.02 0.07 100.00 mxA BBB BBB Baa1 BBB AA(mex) AAA(mex) AA(mex) AA(mex) Aaa.mx D mxCC HR AAmxA D C(mex) mxD C(mex) mxAAA mxAA C.mx mxAAHR AA mxAAA C.mx D(mex) A3.mx mxAAA mxAAmxAAAAA(mex) D(mex) B3.mx B(mex) D BBB-(mex) AA-(mex) CC(mex) CC(mex) mxAAA AA-(mex) HR+1 BAJB BAJB AAA(mex) CLASIFICACIÓN Discrecional CALIFICACIÓN VaR Promedio 0.301% Límite de VaR 5.970% Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora. El método utilizado para la estimación del VaR es el conocido como simulación histórica, con los parámetros que se presentan a continuación: - Un periodo de muestra de un año - El nivel de confianza para el VaR fijado al 95% - El horizonte temporal para el que se estime la posible minusvalía será de 1 día _________________________________________________ Lic. José Manuel Fierro Von Mohr

© Copyright 2026