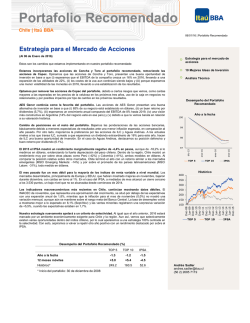

Informe Diario 22 de Diciembre del 2014 - Banco Itaú

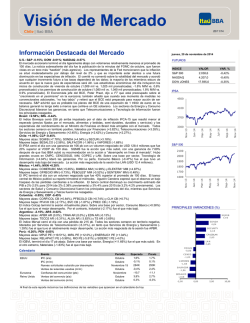

Visión de Mercado Chile | Itaú BBA 29/12/14 Información Destacada del Mercado lunes, 29 de diciembre de 2014 INDICE VALOR VAR. % S&P 500 2.081,9 -0,11% NASDAQ 4.307,8 -0,06% DOW JONES 17.982,0 -0,17% IPSA 4500 4100 3700 Jun-14 Aug-14 Jun-14 Aug-14 S&P 500 Chile: +0.2%; CLP -0.22% Mayores alzas: SALFACOR (+4.42%), AESGENER (+2.84%) y CAP (+2.8%) Mayores bajas: ANDINAB (-1.73%), BSAN (-1.63%) y RIPLEY (-1.36%) El índice IPSA cerró con una ganancia de 20 pb con un volumen muy ilíquido de USD 39 millones. Sobre una base por sector, Materiales (+1.91%) fue el que tuvo mejor desempeño. Por el contrario, Consumo Básico (-0.45%) fue el principal rezagado. 2100 México: 0.0%; MXN -0.17% Mayores alzas: COMERUBC MM (+2.02%), GCARSOA1 MM (+1.43%) y ALFAA MM (+1.17%) Mayores bajas: ICA* MM (-4.01%), PE&OLES* MM (-1.49%) y ALPEKA MM (-1.43%) El IPC de México terminó el día sin cambio con un volumen significativamente menor que fue 60% inferior al VODP de 100 días en una tranquila sesión post navideña. La balanza comercial preliminar de noviembre se situó más debajo de lo esperado, en negativos USD 1.1 mil millones (vs. un pronóstico original de negativos USD 75 millones). En una nota separada, Reuters reportó que México perdió USD 6 mil millones entre 2001 y 2012 debido a la desviación de fondos por parte de los estados y municipios según informó la Auditoría Superior de la Federación, el organismo que vigila la ejecución del gasto del gobierno. Los sectores de Telecomunicaciones en industrial fueron los que mejor desempeño tuvieron, en tanto que Materiales y Salud fueron los rezagados. 1600 2000 1900 1800 PRINCIPALES VARIACIONES (%) FO RUS 4 ,8 4 S A LFACO R 4 ,4 2 A ESGENER 2 ,8 4 C M PC 2 ,4 4 CA P 2 ,4 2 P A RA UCO - 1 ,2 1 R IP LEY - 1 ,3 6 Calendario C E NCO - 1 ,4 4 Evento Índice de actividad - Fed de Dallas (pts) Ventas del comercio (a/a) Ventas del comercio (m/m) Periodo Diciembre Noviembre Noviembre Esperado 9,0 0,6% -0,1% Previo 10,5 1,7% 1,9% BSA N - 1 ,5 0 A N DINAB - 1 ,7 2 -4,00 Al final de este reporte incluimos las definiciones de las variables que aparecen en el calendario de hoy -2,00 0,00 2,00 4,00 6,00 Dec-14 Oct-14 1700 Colombia: -1.37%; COP -0.39% Mayores alzas: CLH CB (+1.25%), PFAVH CB (+1.18%) y BVC CB (+0.96%) Mayores bajas: NUTRESA CB (-3.66%), PFCEMARG CB (-3.08%) y CELSIA CB (-2.48%) El índice Colcap terminó el día en territorio negativo. Sobre una base por sector, Industrial (+1.18%) fue el que tuvo mejor desempeño, mientras que Consumo Básico (-2.14%) lideró las bajadas. EEUU Alemania Dec-14 Apr-14 Apr-14 Oct-14 Feb-14 Feb-14 3300 Dec-13 Brasil: -1.49%; BRL -0.99% Mientras que el mercado en Estados Unidos estuvo al alza, el índice Bovespa cerró 149pb abajo con un volumen muy bajo de BRL 2.7 mil millones, con los inversionistas permaneciendo en modo de vacaciones. El desempeño local también estuvo influenciado por la caída de más de 6% en PETR4/3 causada por la bajada de 140-pb en los precios del crudo ante mayores preocupaciones de que el rechazo de la OPEC para recortar la producción empeorará el escenario del petróleo. Con excepción de Servicios de Energía y Saneamiento (+102 pb), todos los sectores cerraron en territorio negativo, liderados por Energía (-4.94%), Telecomunicaciones (-2.76%), Materiales (-2.01%), Industrial (-1.33%) y Consumo (-1.21%). FUTUROS Dec-13 U.S.: S&P +0.33%; DOW +0.14%; NASDAQ +0.7% El mercado accionario en Estados Unidos cerró arriba con un bajo volumen por las festividades, que fue 50% inferior al prom edio diario de 100 días en una sesión post-navideña muy tranquila. El índice Russell 2000 registró un máximo histórico el viernes, el petróleo estuvo vendido nuevamente después de haber ganado hasta 1.25% más temprano en la sesión, el oro tuvo un rally, el dólar se fortaleció frente a la mayoría de las divisas y los bonos del Tesoro estuvieron mejor para comprar. El WSJ reportó que, de acuerdo con el Consejo Internacional de Centros Comerciales, las ventas de los comercios minoristas mejoraron durante el mes. El pulso de gasto de MasterCard indicó que las ventas de los comercios minoristas subió 5.5% en relación a un año atrás entre el Viernes Negro y Nochebuena. El Shanghai Composite avanzó 3.4% el jueves y otro 2.8% el viernes en respuesta al cambio del cambio en las reglas del Banco Popular de China para permitir a los bancos modificar los requisitos de reservas para depósitos de prestamistas (instituciones no bancarias). Los sectores de Servicios de Energía y Saneamiento y Salud lideraron las ganancias, en tanto que Energía e Industrial fueron los principales rezagados. En el calendario económico para hoy, se encuentra el reporte de actividad manufacturera de la Fed de Dallas de diciembre. Estrategia – 29/12/2014 Cambios en el portafolio recomendado : (Última fecha de modificación: 12 de Diciembre de 2014) Estos son los cambios que estamos implementando en nuestro portafolio recomendado: Ingreso de CMPC y AESGener al portafolio TOP 5, y salida de Banco de Chile y Entel del portafolio recomendado. Optamos por bajar nuestra preferencia por el sector bancario, retirando de nuestro portafolio las acciones de Banco de Chile con un retorno acumulado de 8% desde su ingreso (17/03/14). En su lugar, nuestra nueva acción favorita es CMPC en base al fuerte crecimiento esperado del EBITDA y de la utilidad dentro de los próximos tres años, como también por la puesta en marcha del mayor proyecto de CMPC, Guaiba II, que aumentará la capacidad de celulosa de la compañía. Las acciones de AESGener, presentan una buena oportunidad de inversión en base al reciente retroceso en la acción que refleja más bien un movimiento en línea con la corrección de los mercados antes que un deterioro en los fundamentos de la compañía. Sobre la base de los resultados 3T14, que estuvieron mejor a lo esperado, la compañía viene exhibiendo un buen desempeño operacional y a nivel de utilidades (con expansiones anuales de 55,7% y 43,7% según las cifras más recientes), nuestra expectativas que AESGener será capaz de seguir mostrando un buen desempeño. Hemos decidido bajar nuestra exposición en el sector bancario debido al descenso gradual en los precios domésticos y dada la desaceleración económica, factores que inciden en perspectivas más acotadas para el sector bancario. Por otro lado, mantenem os nuestra exposición al sector de servicios públicos basados en el componente de defensividad que entregan, perspectivas hasta ahora razonables para el escenario hidrológico más favorable y por aspectos endógenos en nombres específicos. A nivel local, los datos económicos más recientes se han moderado, revirtiendo la tendencia negativa de los últimos meses. El registro de inflación para noviembre mostró una variación mensual nula y por otro lado, el IMACEC estuvo en línea con las expectativas, revirtiendo registros anteriores por debajo de lo esperado. En la última reunión de política monetaria, el consejo del Banco Central, decidió mantener en 3% la tasa de política monetaria con un tono neutro en su mensaje. En el escenario externo, vimos a las bolsas de mercados desarrollados recuperando las fuertes correcciones que tuvieron en los últimos 2 meses, aunque aún sigue la volatilidad en los mercados, principalmente de la mano del precio de petróleo, que solo en el último mes ha caído un 24,01%, medido en dólares. La perspectiva de la política monetaria seguirá siendo en nuestra opinión un factor relevante para el comportamiento de los mercados bursátiles en 2015. La cotización del cobre ha retrocedido 13,03% en lo que va del año, y la bolsa local ha caído 11,15%, ambos en dólares. Por otro lado, la mayoría de mercados de la región mostraron fuertes caídas en los últimos 3 meses (-20,6%, región Latam), superior a los mercados em ergentes globales (-10,9% en dólares). Observamos algún potencial de sorpresas positivas en los próximos trimestres, en un amplio rango que va desde políticas monetarias expansivas hasta modificaciones en la agenda doméstica. Distribución del Portafolio Recomendado 1 2 3 4 5 TOP 5 CMPC AESGener Parauco Aguas/A ECL 1 2 3 4 5 6 7 8 9 10 TOP 10 CMPC AESGener Parauco Aguas/A ECL Falabella Colbun Sonda Santander IAM Fuente: Departamento de Estudios Itaú BBA Chile Itaú BBA 2 Estrategia – 29/12/2014 Resumen Acciones Portafolio Recomendado 1. CMPC: Sector: Forestal. Es uno de los productores de celulosa más grandes del mundo y el líder en el mercado de tissue en Latinoamérica. - Los resultados 3T14 fueron neutrales, aunque un sorpresivo efecto impositivo no monetario, llevo a la utilidad a territorio negativo. La compañía reportó una utilidad de USD 39 millones, como resultado de los USD 113 millones de impuestos, que fueron impactados por la depreciación del BRL y el CLP, durante ese periodo. Excluyendo esto, la utilidad hubiera alcanzo los USD 67 millones. Los ingresos y el EBITDA estuvieron en línea con nuestras proyecciones, creciendo un 0.5% (t/t) y 2.9% (t/t), respectivamente. - El fuerte crecimiento del EBITDA y de la utilidad dentro de los próximos 3 años, debieran impactar positivamente el desempeño de la acción. 2. AESGENER: Sector: Servicios Públicos. Es la segunda empresa generadora en términos de capacidad instalada. - Los resultados 3T14 fueron positivos, con resultados operativos por sobre lo esperado. Las mejoras operativas fueron impulsadas por mejores resultados en Chile (en el SIC y SING) y Colombia. En contraste, la operación argentina fue la única que impacto de manera negativa al EBITDA consolidado. El EBITDA de la compañía fue de USD 227 millones (+56&, a/a), mientras que la utilidad mostro un alza anual de 44%, llegando a los USD 73 millones. 3. PARAUCO: Sector: Inmobiliario. Es el segundo operador de centros comerciales más grande de la región andina, con operaciones en Chile, Perú y Colombia. - Resultados 3T14: Positivos. La utilidad de la compañía fue CLP 12.4 mil millones, un 77% por sobre el año pasado. Los ingresos subieron 18% (a/a), de la mano del aumento esperado de los ingresos por arriendo que estuvieron impulsados por la nueva superficie total arrendable sumada en los últimos dos años y por las buenas ventas en los cuatro principales malls de la compañía. - La compañía tiene un plan de inversión de USD 467 millones en desarrollo y expansión de proyectos para el período 2014-2017, lo que debiera traer una expansión promedio de 7% del área arrendable entre 2013 y 2017. 4. AGUAS ANDINAS: Sector: Servicios Públicos. La compañía distribuye y procesa agua potable. - Resultados 3T14: Aguas/A reportó un EBITDA de CLP 53 mil millones, un 2,6% por sobre 3T13 pero por debajo de lo esperado. Mayores gastos administrativos y de administración, afectaron los resultados. Los ingresos aumentaron 7.8% (a/a) impulsados por un aumento de 2.9% (a/a) en el número de clientes y aumentos de tarifa en abril y marzo de 2014. - Las acciones de Aguas/A debieran tener un menor impacto ante el alza de impuestos en Chile, dado que su retorno regulado es después de impuestos, por lo cual opinamos que es una buena alternativa, sumado a su estable generación de caja y su retorno por dividendo esperado de 6%-7%. 5 E-CL: Sector: Servicios Públicos. E-CL es la cuarta compañía de generación eléctrica en Chile y la de mayor generación eléctrica en el SING - Los resultados 3T14 estuvieron por sobre lo esperado, con el EBITDA (CLP 92 millones, +26% a/a) superando nuestras estimaciones por 24%. Las mejoras operativas estuvieron impulsadas por mayores ventas de combustibles, como también por menores costos del combustible comprado dada una generación más eficiente durante este trimestre y por la caída en los precios del gas natural. - Vemos positivamente la afinidad entre los planes de inversión de la compañía apostando en la interconexión SICSING, aspecto incluido en la agenda energética anunciada por el gobierno. 6. FALABELLA: Sector: Retail. Maneja el negocio de tiendas por departamento y mejoramiento del hogar más grande de Chile, Perú y Colombia. - Resultados 3T14: En línea. Los negocios de mejoramiento del hogar y de supermercados en Chile continuaron mostrando un buen desempeño, y las tiendas por departamento y mejoramiento del hogar en Colombia mostraron buenas ventas en locales comparables. La utilidad creció 6% por sobre nuestras expectativas, llegando a CLP 81.512 millones (+6.4%, a/a). 7. COLBÚN: Sector: Servicios Públicos. Segunda compañía de generación eléctrica de Chile del SIC. - Resultados 3T14: Neutrales. Aunque los resultados fueron muy buenos en comparación al año pasado, el EBITDA y la utilidad estuvieron por debajo de nuestras expectativas y las del consenso. En el lado operativo, la mayor sorpresa estuvo en la utilidad menor a la esperada de ventas en el mercado spot, a causa de precios de venta mucho más bajos. En el lado positivo, Colbún anunció que el directorio aprobó la construcción de una planta hidro pequeña (La Mina, 34 MW) a un costo estimado de USD 120 millones. - Desde un punto de vista fundamental, la compañía comenzará una nueva etapa con (i) una reducción en el uso de plantas diésel, (ii) una mejora en la política comercial ya que la mayoría de los contratos estarán ajustados al IPC de EEUU y/o el combustible usado en las plantas para la generación de energía y (iii) esperamos que reduzcan su exposición al mercado spot luego de la puesta en marcha de la planta hidro Angostura (150 MW) a fines de 1T14. 8. SONDA: Sector: Tecnología. Compañía latinoamericana más grande servicios TI y sistemas. - Resultados 3T14: Los resultados estuvieron por debajo de las expectativas, con la utilidad bajando un 59,6% debido principalmente por efectos de tipo de cambio en sus inversiones extranjeras y en menor medida por la reforma tributaria en Chile. - Posibles catalizadores: (i) un mejor mix de ingresos en Brasil, (ii) iniciativas rentables para una recuperación en los márgenes EBITDA y (iii) adquisiciones por debajo del múltiplo EV/Ventas promedio (1,1x). 9. SANTANDER: Sector: Bancos. - Resultados 3T14: El banco reportó una utilidad de CLP 113 mil millones, que estuvo un -29.1% por debajo del trimestre pasado, pero por sobre lo esperado. El ROAE fue de 17.6% en 3T14 (vs 25% en 2T14). Las ganancias del banco estuvieron impactadas por una menor variación de la inflación (UF), lo que generó una presión negativa en los márgenes. Santander registró muchos eventos no recurrentes que afectaron el reporte de resultados. - Las acciones de Banco Santander entregan una oportunidad de inversión basados en el sobrecastigo que presentan actualmente y por el aumento en las expectativas de inflación para lo que queda del año. 10. IAM: Sector: Servicios Públicos. La compañía distribuye y procesa agua potable. - Resultados 3T14: IAM reportó un EBITDA de CLP 53 mil millones, un 2,6% por sobre 3T13 pero por debajo de lo esperado. Mayores gastos administrativos y de administración, afectaron los resultados. Los ingresos aumentaron 7.8% (a/a) impulsados por un aumento de 2.9% (a/a) en el número de clientes y aumentos de tarifa en abril y marzo de 2014. - Las acciones de IAM debieran tener un menor impacto ante el alza de impuestos en Chile, dado que su retorno regulado es después de impuestos, por lo cual opinamos que es una buena alternativa, sumado a su estable generación de caja y su retorno por dividendo esperado de 6%-7%. Itaú BBA 3 Estrategia – 29/12/2014 Indices Bursátiles País MSCI WORLD DOW JONES S&P 500 NASDAQ FTSE - 100 CAC - 40 DAX IBEX - 30 NIKKEI HANG SENG SHANGAI IPSA IGPA MERVAL MEXBOL BOVESPA EEUU EEUU EEUU Reino Unido Francia Alemania España Japón Hong Kong China Chile Chile Argentina México Brasil Cierre Rentabilidad (%) 26-12-2014 Diaria Semana MTD 1 Mes YTD 12 Meses 1729,4 18053,7 2088,8 4806,9 6609,9 4295,9 9922,1 10.481,8 17.854,2 23.333,7 3.157,6 3.818,5 18.727,9 8.373,7 43.002,2 50.144,6 0,2 0,1 0,3 0,7 0,0 0,0 0,0 0,0 1,2 -0,1 6,2 0,2 0,2 0,0 0,0 -1,5 0,7 1,4 0,9 0,9 1,0 1,3 1,4 1,1 1,3 0,9 1,6 0,2 0,2 4,4 1,1 1,0 -0,6 1,3 1,0 0,3 -1,7 -2,1 -0,6 -2,7 2,3 -2,7 17,7 -4,3 -3,8 -14,6 -2,7 -8,4 -0,6 1,3 0,9 1,1 -1,8 -1,7 1,4 -1,5 2,9 -2,3 24,7 -3,9 -3,3 -16,1 -3,6 -9,5 4,4 9,4 13,5 15,7 -1,8 0,5 3,9 5,9 9,6 0,4 50,5 3,2 2,7 55,3 0,1 -2,6 5,1 9,6 13,4 15,4 -1,3 1,8 4,6 6,7 10,4 0,7 52,3 4,5 3,8 58,6 1,1 -2,1 MTD = Mes a la fecha YTD = Año a la fecha Monedas Moneda CHILE ZONA EURO REINO UNIDO JAPON BRASIL ARGENTINA Peso Euro Libra Yen Real Peso Cierre Rentabilidad (%) 26-12-2014 Diaria Semana MTD 1 Mes YTD 12 Meses 607,95 1,22 1,56 120,31 2,67 8,55 -0,23 -0,11 0,00 -0,17 -0,99 0,00 -0,55 -0,38 -0,44 0,68 0,36 0,00 -0,05 -2,16 -0,56 1,42 4,05 0,32 2,07 -2,08 -0,94 1,72 4,83 0,41 15,64 -11,72 -5,71 14,42 13,12 31,15 15,88 -11,01 -5,20 14,79 13,41 32,19 MTD = Mes a la fecha Tasas YTD = Año a la fecha Commodities Cierre (%) Cierre US$ Variación diaria 26-12-2014 TREASURY TREASURY TREASURY TREASURY BCU5 BCU10 BCP5 BCP10 2Y 5Y 10Y 30Y 0,74 1,76 2,25 2,25 1,39 1,48 3,93 4,41 26-12-2014 0 pb 0 pb -1 pb -2 pb 10 pb 0 pb 0 pb 2 pb COBRE ORO PETROLEO WTI GAS NATURAL CELULOSA NBSK* CELULOSA BHKP* AZUCAR MAIZ 2,89 1.196,00 54,73 3,14 932,29 742,73 14,37 342,41 Variación Diaria (%) -0,03 1,80 -1,99 -1,04 -0,03 0,11 -0,41 1,71 * Variaciones semanales Itaú BBA 4 Estrategia – 29/12/2014 Resumen de Acciones Precio de Ticker Empresa Cierre CLP 26-12-2014 BCI Chile Corpbanca Bsantander Habitat Security Banco de Credito e Inversiones Banco de Chile Corpbanca SA Banco Santander Chile AFP HABITAT Grupo Security 29.499 70 R 30,2 908,0 215,4 CAP SA Molibdenos y Metales SA Sociedad Quimica y Minera de Chile SA 2.640,0 5.050,0 14.499,0 ENTEL Chile SA SONDA SA 6.111,0 1.420,0 Besalco SA Salfacorp SA Socovesa SA Parque Arauco SA 350,0 470,0 126,0 1.164,3 Embotelladora Andina SA Cia Cervecerias Unidas SA Vina Concha y Toro SA Coca-Cola Embonor SA Forus SA 1.735,1 5.700,0 1.140,0 900,0 2.489,9 Empresas CMPC SA Empresas COPEC SA 1.529,9 6.765,0 Antarchile SA Inversiones La Construccion SA Quinenco SA Sociedad Matriz Banco de Chile Sociedad Matriz SAAM SA 7.350,0 7.201,0 1.292,0 179,0 47,0 CFR Pharmaceuticals SA Latam Airlines Group SA Masisa SA Sigdo Koppers SA Cia Sud Americana de Vapores SA 170,0 7.021,0 18,4 920,0 22,8 Cencosud Falabella Ripley Cencosud SA SACI Falabella Ripley Corp SA 1.483,3 4.014,2 290,0 Aguas-A Colbun E-CL Endesa Enersis AESGener IAM CGE Aguas Andinas SA Colbun SA E.CL SA Empresa Nacional de Electricidad SA/Chile Enersis SA AES Gener SA Inversiones Aguas Metropolitanas SA Compañía General de Electricidad 348,3 160,0 899,0 911,9 195,0 325,0 928,0 4.670,0 Cap Molymet SQM-B Entel Sonda Besalco Salfacorp Socovesa Parauco Andina-B CCU Conchatoro Embonor Forus CMPC Copec Antarchile ILC Quiñenco SM-Chile B SMSAAM CFR Lan Masisa SK Vapores Cruzblanca Cruzblanca Banmedica Banmedica IPSA Fuente: Departamento de Estudios Itaú Chile 497,0 1.099,0 3818 pts MTD = Mes a la fecha Recomendación Precio Objetivo Rentabilidad Esperada (%) Rentabilidad Observada( %) Diaria Banca y Servicios Financieros Mantener 38.300 29,8 Mantener 89,20 27,1 R R R Mantener 41,8 38,2 S.R. S.R. S.R. S.R. Commodities S.R. S.R. S.R. S.R. Mantener 18.415 27,0 Comunicaciones & Tecnología Comprar 7.250 18,6 Mantener 1.500 5,6 Construcción e Inmobiliario S.R. S.R. S.R. S.R. S.R. S.R. Comprar 1.290,0 10,8 Consumo Mantener 2.020 16,4 Mantener 6.230 9,3 Comprar 1.360 19,3 S.R. S.R. S.R. S.R. Forestal Comprar 1.870,0 22,2 Mantener 7.710 14,0 Holdings S.R. S.R. Comprar 8.000,0 11,1 S.R. S.R. S.R. S.R. S.R. S.R. Industrial y Transporte S.R. S.R. Vender 6.350 -9,6 S.R. S.R. S.R. S.R. S.R. S.R. Retail Vender 1.700 14,6 Comprar 5.500 37,0 S.R. S.R. Servicios Públicos Comprar 390,0 12,0 Comprar 185 15,6 Mantener 915 1,8 Mantener 1020 11,9 Comprar 238 22,1 Mantener 350 7,7 Comprar 1.050,0 13,1 S.R. S.R. Servicios de Salud Comprar 490,0 -1,4 S.R. S.R. S.R. YTD = Año a la fecha E.R. = En revisión S.R. = Cap. Bursátil MM USD Semana MTD YTD 0,9 -0,3 R -2,4 1,3 0,4 0,0 -0,5 R -0,7 -1,0 -0,3 -8,3 -5,0 R -8,6 -0,2 -8,3 2,6 -5,9 R -0,7 30,5 21,7 5.274 11.008 R 9.373 1.494 1.155 4,4 0,0 -1,2 -3,2 0,0 0,1 -36,8 1,0 -5,8 -73,6 -38,0 8,3 649 1.113 6.630 -0,1 -1,1 -0,5 -2,7 -9,8 -8,7 -14,3 12,7 2.377 2.035 2,6 8,1 0,0 -1,2 0,0 6,7 0,0 -0,7 -9,5 1,1 -3,1 -3,5 -37,9 -4,3 -2,3 21,3 328 348 254 1.566 -1,7 0,0 -0,5 -0,1 2,9 -0,9 0,7 -0,9 -1,1 -2,4 -6,5 -9,8 -4,9 -7,2 -1,6 -28,1 -9,5 15,6 -16,7 -6,3 2.518 3.464 1.401 760 1.059 1,1 0,0 0,3 -0,3 0,6 -5,7 19,4 -3,9 6.291 14.464 0,0 -0,2 -0,6 -1,0 0,0 -3,3 -0,8 1,7 0,1 0,0 -3,4 -9,9 2,5 -3,8 -0,8 3,6 -2,7 -2,5 0,1 -1,1 5.518 1.184 3.534 3.867 753 0,0 -0,1 -4,2 -1,2 -0,7 0,0 0,2 -5,6 -3,3 4,5 15,6 -3,4 -17,9 0,0 -5,0 44,1 -14,9 -46,5 15,7 -17,1 2.353 6.300 241 1.627 1.168 -1,7 -0,6 0,1 0,1 -0,2 -1,0 -6,0 -8,0 -11,9 -21,6 -14,8 -23,7 7.049 15.889 924 0,5 -0,8 -0,3 1,0 0,5 2,9 1,1 0,0 1,6 -0,6 -0,4 2,3 2,5 2,9 0,9 0,0 -4,6 -1,5 4,9 -1,7 -3,9 -2,7 -3,5 15,3 2,6 33,4 32,4 16,6 23,7 12,4 4,0 64,4 3.405 4.615 1.558 12.303 15.744 4.493 1.526 3.201 8,0 8,9 3,2 521 1.455 164.522 -0,2 -1,6 -0,6 -1,0 -0,1 0,2 Sin recomendación -0,6 11,6 -4,3 R = Restricto Las recomendaciones incluidas en este cuadro son a largo plazo, con precios objetivos considerados a diciembre de 2014 Itaú BBA 5 Estrategia – 29/12/2014 Valoración Relativa y Rentabilidad Ticker Empresa Precio/Utilidad (x) EV/EBITDA (x) Precio/Valor Libro (x) Precio/Ventas Rendimiento por Margen EBITDA ROE (%) (x) Dividendos (%) (%) ROA (%) Banca y Servicios Financieros BCI Banco de Credito e Inversiones CHILE Banco de Chile CORPBANC Corpbanca SA BSAN Banco Santander Chile HABITAT AFP HABITAT SECUR Grupo Security SA Promedio ponderado del sector 9,1 11,2 R 9,7 10,4 10,9 9,8 CAP CAP SA MOLYMET Molibdenos y Metales SA SQM/B Sociedad Quimica y Minera de Chile SA Promedio ponderado del sector 7,4 nd 21,8 17,8 ENTEL ENTEL Chile SA SONDA SONDA SA Promedio ponderado del sector 12,2 22,6 17,0 1,9 2,7 R 2,3 3,8 1,3 2,1 4,2 4,8 R 4,7 9,4 3,9 4,3 21,8 25,5 R 24,9 35,6 13,1 21,6 1,7 2,3 R 2,1 28,5 0,9 3,0 Commodities 6,1 9,3 10,9 10,3 0,3 1,5 2,8 2,5 0,3 1,0 3,1 2,6 9,6 0,9 5,6 5,3 22,4 14,6 33,8 30,4 4,7 -31,3 12,6 6,2 1,6 -16,2 6,1 2,8 1,5 2,4 1,9 0,7 1,5 1,1 3,8 2,4 3,2 27,9 15,4 22,1 10,5 11,3 10,9 3,8 6,8 5,2 1,3 0,7 0,6 0,9 0,5 0,2 0,4 0,4 2,1 3,6 2,5 2,8 1,3 5,8 14,9 6,7 -6,2 7,9 11,3 3,9 -1,8 2,4 3,2 1,1 1,8 2,1 2,0 1,5 4,0 2,2 0,9 1,6 1,6 1,1 2,9 1,5 3,3 2,9 1,7 5,7 2,4 3,0 14,6 20,3 14,4 16,4 nd 15,2 8,1 13,9 9,5 6,9 26,0 12,5 3,7 8,0 4,5 3,7 22,6 7,6 0,8 1,5 1,2 1,2 0,6 0,8 0,9 2,1 1,7 17,8 8,4 11,2 1,6 8,1 6,2 0,9 3,7 2,9 7,4 19,9 6,1 11,0 nd 8,7 2,1 2,8 0,5 0,4 nd 1,2 Comunicaciones & Tecnología 5,3 10,2 7,5 Construcción e Inmobiliario BESALCO Besalco SA SALFACOR Salfacorp SA SOCOVESA Socovesa SA Promedio ponderado del sector nd 8,7 5,7 4,8 81,0 11,8 11,3 36,1 Consumo ANDINAB Embotelladora Andina SA CCU Cia Cervecerias Unidas SA CONCHA Vina Concha y Toro SA EMBONOR-B Coca-Cola Embonor SA FORUS Forus SA Promedio ponderado del sector 23,4 16,4 21,0 22,8 16,8 19,6 CMPC Empresas CMPC SA COPEC Empresas COPEC SA Promedio ponderado del sector 43,9 17,6 25,6 ANTAR Antarchile SA ILC Inversiones La Construccion SA QUINENC Quinenco SA SMCHILEB Sociedad Matriz Banco de Chile SMSAAM Sociedad Matriz SAAM SA Promedio ponderado del sector 11,4 7,8 8,3 19,5 14,4 12,6 8,6 8,6 14,4 8,5 nd 8,5 Forestal 10,8 10,1 10,3 Holdings 0,9 1,5 0,8 2,4 1,1 1,3 2,9 5,1 3,5 2,0 4,5 3,1 Industrial y Transporte CFR CFR Pharmaceuticals SA LAN Latam Airlines Group SA MASISA Masisa SA SK Sigdo Koppers SA VAPORES Cia Sud Americana de Vapores SA Promedio ponderado del sector nd nd 438,3 11,9 nd 10,7 nd 11,1 6,6 7,6 nd 7,2 4,9 1,3 0,2 1,4 0,5 1,9 3,2 0,5 0,2 0,6 0,3 1,0 1,5 nd 1,9 3,9 nd 0,9 -1,0 9,9 9,0 14,2 nd 7,3 -10,3 -5,4 0,0 11,5 -20,2 -5,4 -4,5 -1,2 0,0 3,8 -9,2 -1,9 0,8 2,8 1,3 0,7 2,1 nd 1,3 6,7 0,4 1,3 1,1 1,6 2,3 3,9 1,6 nd 12,9 65,7 6,2 12,3 5,7 13,7 9,9 4,8 10,9 2,4 4,4 4,4 2,0 3,7 3,5 1,3 0,9 2,7 1,5 1,8 1,6 1,6 1,9 5,0 3,0 1,2 3,2 1,4 1,9 2,2 0,8 2,2 5,5 0,4 2,7 2,4 3,4 5,0 6,2 2,6 3,0 61,9 31,2 25,2 45,3 31,1 28,4 61,7 17,3 36,1 19,0 4,2 6,1 12,3 7,4 7,3 9,9 6,2 8,6 7,5 2,4 3,4 4,7 3,1 2,9 3,2 1,9 3,5 1,8 4,4 1,8 1,5 0,6 0,9 0,6 1,3 3,2 1,3 2,8 5,7 9,0 5,7 17,6 5,8 22,4 5,8 7,8 2,2 6,0 2,2 1,8 Retail CENCOSUD Cencosud SA FALAB SACI Falabella PARAUCO Parque Arauco SA RIPLEY Ripley Corp SA Promedio ponderado del sector 17,4 21,8 15,3 14,7 19,8 AGUAS/A Aguas Andinas SA COLBUN Colbun SA ECL E.CL SA ENDESA Empresa Nacional de Electricidad SA/Chile ENERSIS Enersis SA GENER AES Gener SA IAM Inversiones Aguas Metropolitanas SA CGE Cia General de Electricidad SA Promedio ponderado del sector 18,3 31,1 14,8 22,7 20,7 18,8 16,1 27,5 22,0 CRUZBLANCA Cruzblanca BANMED Banmedica SA Promedio ponderado del sector IPSA 30,7 20,3 30,7 20,2 9,3 16,0 17,3 14,5 14,3 Servicios Públicos 10,8 12,1 6,8 9,7 6,9 10,7 7,7 9,1 8,8 Servicios para la Salud 13,7 11,1 13,7 10,0 Itaú BBA 6 Estrategia – 29/12/2014 Variables que aparecen en el calendario Concepto Alemania Gráfico Comentarios Periodicidad: Mensual Ventas minoristas (%) 3 -2 Variación anual EEUU 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 -7 1999 Las ventas minoristas en Alemania, es un índice que mide la variación mensual del volumen de ventas del comercio o al consumidor final en Alemania. La m edición de esta variable es un indicador líder del consumo, elemento relevante a su vez de las perspectivas de crecim iento del PIB desde el lado de la demanda, junto con señalar también las presiones potenciales sobre los precios (inflación) que se puedan derivar de la expansión de las ventas m inoristas. Este indicador es calculado por la Oficina Federal de Estadísticas de Alemania 8 Variación mensual Periodicidad: Mensual Índice de actividad - FED de Dallas (pts) 60 40 20 0 -20 -40 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 -60 2004 El índice de la FED de Dallas, es un indicador de actividad económica construido en base a la encuesta realizada por la FED de Dallas, en la que participan cerca de 100 empresas manufactureras de todo el estado, representando una am plia variedad de industrias. A dichos participantes se les pregunta por sus expectativas para los próximos 6 meses, junto con el desempeño que mostraron diversos indicadores en el mes pasado. El indicador también entrega información respecto de las presiones inflacionarias, siendo un punto de revisión importante para la Reserva Federal, ya que las autoridades tendrán estos resultados en consideración a la hora de establecer la dirección de las tasas de interés. Debido a que la actividad manufacturera es un sector importante de la economía, este indicador nos ayudará a entender el entorno económico actual y esperado, por lo que tendrá gran influencia en el desempeño de los mercados. Su lectura es en base a un punto de equilibrio de cero, en donde cifras positivas señalan crecimiento y cifras negativas contracción. DISCLAIMER, Este informe ha sido preparado por Itaú BBA Corredor de Bolsa Limitada, a título meramente informativo, no pretende ser una solicitud ni una oferta para comprar o vender ninguno de los instrumentos financieros que en él se mencionan, La información aquí contenida se basa en datos provenientes de información pública, de fuentes que estimamos confiables, aunque no podemos garantizar que éstos sean exactos ni completos, Las recomendaciones y estimaciones que aquí se emiten no están exentas de errores de aproximación ni podemos garantizar que ellas se cumplan, y podrán ser modificadas sin previo aviso, Itaú BBA Corredor de Bolsa Limitada, y/o cualquier sociedad o persona relacionada con éste, puede en cualquier momento tener una posición en cualquiera de los instrumentos financieros aquí mencionados, la que puede ser contraria a las recomendaciones aquí contenidas, Los instrumentos financieros a que se refiere este informe pueden no ser adecuados para todos los inversionistas, de manera que éstos deben obtener asesoría financiera independiente que tome en cuenta sus propios objetivos y circunstancias, Con todo, el resultado de cualquier operación financiera, realizada con apoyo de la información que aquí se presenta, es de exclusiva responsabilidad de la persona que la realiza, Finalmente, se deja expresa constancia que los valores extranjeros y sus emisores a que se haga referencia en estos informes, no se encuentran inscritos en Chile y en consecuencia, no le son aplicables las leyes que rigen el mercado de valores nacionales, En relación a dichos valores, los inversionistas son responsables de informarse previamente de éstos y de sus circunstancias antes de tomar cualquier decisión de inversión, Este informe tiene por objeto ser distribuido a los clientes de Itaú BBA Corredor de Bolsa Limitada, y este último autoriza su distribución a los clientes de Banco Itaú Chile y de Itaú Chile Administradora General de Fondos S.A., este informe no podrá ser reproducido total o parcialmente sin autorización previa de Itaú BBA Corredor de Bolsa Limitada. Itaú BBA 7

© Copyright 2026