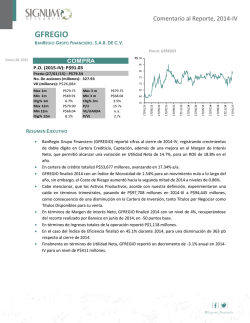

EJEMPLO PROPUESTO (Pag 47) Diversificación de Carteras - Fikai

►EJEMPLO PROPUESTO (Pag 47) Diversificación de Carteras Considerar una cartera formada por las acciones BBVA y ENDESA con pesos respectivos del 20% y 80%. Supongamos que las rentabilidades esperadas para el próximo año son respectivamente del 18% y del 10%, con unas volatilidades del 25% y del 15%. ▪1 Analizar el riesgo de dicha cartera dependiendo del coeficiente de correlación entre ambos títulos. ▪2 Determinar la composición de la cartera de mínimo riesgo para los valores del coeficiente de correlación de +1, 0 y –1. Representar gráficamente las fronteras eficientes en cada caso. ►EJEMPLO PROPUESTO (Pag 53) Línea Característica de una cartera En un mercado cotizan tres títulos 1,2 y 3 siendo las líneas características respecto al índice de mercado las siguientes: R1 = 0,912 + 0,32 RM + u1 R2 = 0,178 + 0,83 RM + u2 R3 = -0,352 + 1,28 RM + u3 Se forma una cartera p con la siguiente composición: 30% de 1, 30% de 2 y el resto de 3. Determinar la línea característica de la cartera p. ¿Recomendaría esta cartera a un inversor con un perfil alto de tolerancia al riesgo? ►EJEMPLO PROPUESTO (Pag 57) Riesgo sistemático y no sistemático Tres activos A, B y C cotizan en el mercado español siendo sus coeficientes beta 0,465 , 1,124 y 0,687 y los riesgos no sistemáticos de cada uno 0,49%, 1,1025% y 0,7056% respectivamente. Formamos una cartera compuesta de un 15% de A, un 48% de B y un 37% de C. Para una volatilidad del índice del 20% calcular: ▪1 El riesgo sistemático, el riesgo no sistemático y el riesgo total de la cartera. ▪2 El grado de diversificación de la cartera.

© Copyright 2026