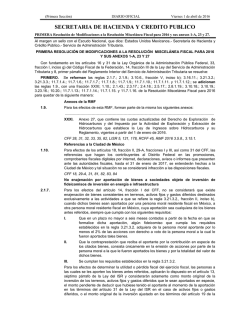

Módulo 6 Presentación Finanzas Municipales Fondo-ISR

Agosto de 2015 FONDO ISR PARTICIPACIÓN DEL IMPUESTO SOBRE LA RENTA SERVIDORES PÚBLICOS MUNICIPALES Reformas a la Ley de Coordinación Fiscal 2 FONDO ISR DECRETO de reformas a la Ley de Coordinación Fiscal. Diario Oficial de la Federación, de fecha 9 de diciembre de 2013. Inicio de vigencia del nuevo artículo 3-B de la Ley de Coordinación Fiscal a partir del 1 de enero de 2015. Posibilidad de recibir como participación el 100% del ISR retenido a los servidores públicos de los Municipios y de sus Organismos Descentralizados. 3 FONDO ISR «Artículo 3-B.- Las entidades adheridas al Sistema Nacional de Coordinación Fiscal participarán al 100% de la recaudación que se obtenga del impuesto sobre la renta que efectivamente se entere a la Federación, correspondiente al salario del personal que preste o desempeñe un servicio personal subordinado en las dependencias de la entidad federativa, del municipio o demarcación territorial del Distrito Federal, así como en sus respectivos organismos autónomos y entidades paraestatales y paramunicipales, siempre que el salario sea efectivamente pagado por los entes mencionados con cargo a sus participaciones u otros ingresos locales. Para efectos del párrafo anterior, se considerará la recaudación que se obtenga por el Impuesto sobre la Renta, una vez descontadas las devoluciones por dicho concepto.» 4 FONDO ISR REQUISITOS PARA LA PARTICIPACIÓN DEL 100% DEL ISR DE SERVIDORES PÚBLICOS MUNICIPALES: Timbrado de la Nómina de servidores públicos municipales, Presentar las declaraciones, informes y reportes que solicite el SAT, Salario pagado participaciones, y con recursos propios o Que las Entidades enteren el 100% de la retención del ISR de salarios pagados con recursos federales. 5 FONDO ISR Para coadyuvar en el proceso de timbrado de Nómina, el SAT ha ofrecido una plataforma informática para expedición de Comprobantes Fiscales Digitales por Internet (CFDI), sin costo para las Entidades y Municipios. Para ello se deberá contactar a la Administración General de Planeación del SAT y programar una reunión de difusión para los 33 Municipios de la Entidad y sus Organismos paramunicipales, en su caso. 6 LIC. RICARDO ARZATE AGUILAR Director General de Coordinación Hacendaria Secretaría de Hacienda Gobierno del Estado de Morelos [email protected]

© Copyright 2026