Informe diario - Deutsche Bank

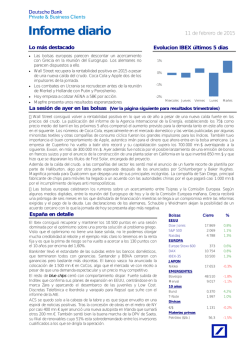

Informe diario Lo más destacado La actividad corporativa y el repunte del crudo animan Wall Street que se acerca a niveles clave. Las bolsas europeas recuperan soportes gracias a la subida de la confianza en la Eurozona y a las esperanzas de que las medidas del gobierno griego sean suficientes. La inflación en España modera su caída. La confianza se sitúa en niveles de 2001. Éxito inicial de las ampliaciones de capital de Telefónica, BBVA y Sabadell. Atentos al PMI de Chicago, al índice Case Schiller y al de Confianza del Consumidor en EEUU. 31 de marzo de 2015 Evolucion IBEX últimos 5 dias 1,0% 0,5% 0,0% -0,5% -1,0% Martes Miercoles Jueves Viernes Lunes La sesión de ayer en las bolsas • Los índices americanos lucharon ayer por recuperar los niveles clave perdidos en la floja semana anterior y cerraron de forma ilusionante para los inversores. El S&P encadeno dos subidas consecutivas por primera vez en 30 jornadas y este es el lapso más largo de tiempo en los últimos 21 años. Una vez roto este record, la falta de tendencia en la bolsa americana sigue siendo el aspecto más destacable, teniendo en cuenta que nos encontramos en un periodo semifestivo, con cierre de mercados el viernes y el lunes, y que el viernes tenemos el dato de empleo, no sería descartable ver un bajón de la actividad en Wall Street hasta el próximo martes. Uno de los factores que apoyó las subidas de ayer, además del repunte del crudo, fue el informe publicado por la SEC sobre la actividad corporativa de las empresas cotizadas. En el primer trimestre del año, el volumen de las fusiones y adquisiciones ha aumentado un 21% y supera los 400.000 mn.$. Farma, inmobiliario y telecomunicaciones son los sectores que más actividad presentan y copan el 70% del mercado. • Buena jornada para la renta variable europea que se apoyó en las mejora del sentimiento económico y de la confianza del consumidor en la UE. El impulso de los grandes valores y la recuperación de Wall Street llevaron a los índices a recuperar esos niveles clave perdidos la semana pasada. El DAX ya está por encima de los 12.000 puntos, el CAC de los 5.000 y el MIB de los 23.000. Esta mañana hemos conocido la venta del 80% de su división de iluminación y de componentes de LEDs a un consorcio liderado por GO Scale Capital. La holandesa recibirá unos 2.800 mn.€ una vez que las autoridades de la competencia den el visto bueno a la operación. La operación es coherente con la línea estratégica de Philips que ya no considera la iluminación un negocio prioritario. España en detalle El Ibex se queda a un paso de los máximos anuales, superando con mucha suficiencia los 11.500 puntos. Los inversores parecen encantados con los datos publicados ayer, con el índice de confianza económica en niveles no vistos desde principios de siglo y con el aumento de renta disponible en los hogares. La prima de riesgo vuelve a acercarse a los 100 puntos y el sector bancario lo celebró. La sesión estuvo marcada por el comienzo de las ampliaciones de capital de Telefónica, BBVA y Sabadell. Comenzando por este último, hay que decir que tanto sus acciones como sus derechos tuvieron un extrañísimo comportamiento. Los derechos llegaron en un momento a subir un 40% y cerraron ganando un 29%, algo que carece de lógica pero que demuestra la fuerza con la que el banco ha promocionado la operación entre sus accionistas. Las acciones subieron un 7% con lo que recuperan todo lo perdido cuando se anunció la compra de TSB en el Reino Unido. La operación puesta en marcha por Telefónica tuvo una acogida mucho más sosegada pero también positiva. Los derechos subieron un 2% mientras que las acciones cerraban con ligeras ganancias. En cuanto a BBVA, teniendo en cuenta que la ampliación es liberada, ya que entra dentro de la retribución al accionista, el comportamiento de la acción fue mejor que el del derecho. Esta mañana hemos conocido el acuerdo al que ha llegado Gas Natural con KIA, el brazo inversor del Gobierno de Kuwait para ampliar capital en su filial GPG. Los kuwaitíes invertirán 550 mn.€ y valoran el negocio internacional de electricidad de la española en más de 2.000 mn.€. La operación es positiva pues KIA será un fuerte apoyo para conseguir proyectos en Asia. Bolsas Cierre % EEUU Dow Jones 17.976 1,5% S&P 500 2.086 1,2% Nasdaq 4.947 1,1% EUROPA Europe Stoxx 600 400 1,1% DAX 12.086 1,8% IBEX-35 11.529 0,9% 19.207 -1,1% Bovespa 51.243 2,3% Merval 10.956 2,7% Bund 0,206 -0,5% T-Note 1,948 -0,7% 1,083 -0,5% 54,8 0,8% JAPON Nikkei EMERGENTES 10 años Divisas €/$ Materias primas Petróleo ($/b.) Claves del día • La atención europea vuelve a estar en Grecia. El Grupo de Trabajo (antigua Troika) valorará a partir de las 15:00 de mañana una lista de medidas presentada ayer pos Tsipras para alcanzar un acuerdo que permita desbloquear un nuevo pago a Atenas e impedir, por tanto, un impago soberano. Con las reformas presentadas ayer, Atenas pretende recaudar 3.700 mn.€ y contempla principalmente las siguientes ideas: (1) Venta de activos por 1.500 mn.€ con la privatización de 14 aeropuertos regionales y la venta de El Pireo, el mayor puerto de Grecia (China podría ser un posible comprador). (2) Ingresar 1.000 mn.€ mediante el cobro de licencias de TV y de juegos on-line y loterías. (3) Por otro lado, intentará recuperar 725 mn.€ por la repatriación de dinero negro en el extranjero, 350 mn.€ de la lucha contra el fraude sobre el IVA, otros 270 mn.€ por la reforma del impuesto sobre la renta, 300 mn.€ de devolución de deudas con Hacienda y 475 mn.€ de la persecución del contrabando. Este paquete persigue el objetivo de superávit primario presupuestario del 1,5%frente al objetivo anterior del 3% fijado en las condiciones del rescate de la UE/FMI y un crecimiento de PIB de 2015 cercano al 1,5% frente al 2,9% fijado en las condiciones de rescate. El Grupo de Trabajo valorará también la creación de un banco malo con los fondos devueltos a la Eurozona en febrero. Tsipras se dirigió ayer al Parlamento griego para explicar la marcha de las negociaciones y solicitó apoyo para lo que el llama la "estrategia nacional de negociación". Samaras está intentando dificultar la aprobación de las medidas o al menos forzar la pérdida de popularidad de Syriza y ayer declaró que el Gobierno de Tsipras tomo el rumbo de Grecia • Y en España, seguimos viendo mejoría. La inflación suma su noveno mes a la baja pero modera su caída. Los datos del INE revelan que la renta disponible aumento un 1,5% y el gasto final de las familias lo hizo en un 2,3%. El incremento en la remuneración de los trabajadores impulsa el consumo y así hemos visto un descenso del 5% en el ahorro con lo que la tasa de ahorro baja del 10%. Otro aspecto importante de la mejora en la economía española es el nivel de confianza económica, que se sitúa en máximos de 14 años con una puntuación de 109,1 puntos en marzo, casi dos puntos más que el mes anterior. Así lo refleja el índice elaborado por la Comisión Europea que muestra la quinta subida consecutiva. Mientras, la confianza del conjunto de la zona euro se sitúa en los 103,9 puntos en marzo y el conjunto de la Unión Monetaria en los 106,1 puntos. Ambos indicadores también mantienen una progresión positiva. Para la Eurozona la subida es de 1,6 puntos, mientras que la UE mejora su índice de confianza nueve décimas, desde los 105,2 puntos de febrero. En el caso concreto de España, hay una mejora generalizada de la percepción de todos los sectores, salvo los servicios. • Para el día de hoy, la atención estará centrada en EEUU donde se publican el PMI de Chicago y el ISM de Milwaukee, aperitivos para el ISM de mañana. También día importante para el sector inmobiliario con el índice Case Schiller que mide los precios de la vivienda en los 20 principales núcleos urbanos. Y por último, conoceremos la progresión de la confianza del consumidor medida por el Conference Board y estaremos atentos a muchas voces dentro de la FED que hoy hablan en público. Fischer, Lacker, George, Lockhart y Mester tienen previsto comparecer hoy con lo que el discurso puede ser hoy algo menos acomodaticio y expansivo que la semana pasada con Evans, Dudley y Bullard ya que los tres primeros son de los considerados halcones de la FED. En Europa estaremos atentos al IPC de la Eurozona, a las ventas minoristas y los datos de paro en Alemania y al consumo personal en Francia. Últimos datos conocidos • Alemania. IPC. 0,3% frente al 0,1% anterior. En términos homogéneos con el resto de la UEM, la inflación vuelve a registrar tasas positivas gracias a una menor aportación negativa de los productos energéticos y a cierta recuperación en el precio de los alimentos. La información suministrada en este sitio, representa la opinión de nuestros analistas, quedando la opinión expresada en la fecha de emisión del análisis, sujeta a cambios experimentados por los mercados. Deutsche Bank no se responsabiliza de la toma de decisiones que se fundamenten en esta información. Fuentes: Bloomberg y elaboración propia. © Queda prohibida la reproducción, duplicación, redistribución y/o comercialización, total o parcial, de los contenidos de este sitio, ni aún citando las fuentes, salvo con consentimiento previo por escrito de Deutsche Bank S.A.E. Copyright © 2015 Deutsche Bank Sociedad Anónima Española. All rights reserved.

© Copyright 2026