Informe diario - Deutsche Bank

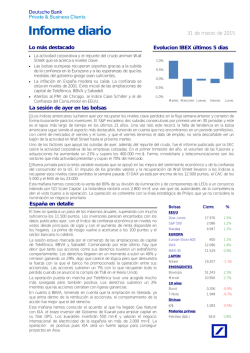

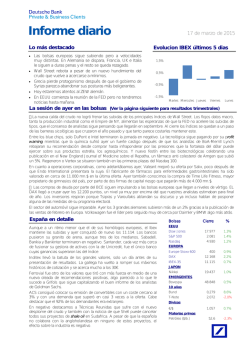

Informe diario Lo más destacado Las bolsas europeas parecen descontar un acercamiento con Grecia en la reunión del Eurogrupo. Los alemanes no parecen dispuestos a ello. Wall Street recupera la rentabilidad positiva en 2015 a pesar de una nueva caída del crudo. Coca Cola y Apple dos de los impulsores de la jornada. Los combates en Ucrania se recrudecen antes de la reunión de Merkel y Hollande con Putin y Poroshenko. Hoy empieza a cotizar AENA a 58€ por acción. Mapfre presenta unos resultados esperanzadores 11 de febrero de 2015 Evolucion IBEX últimos 5 dias 1% 0% -1% -2% Miercoles Jueves Viernes Lunes Martes La sesión de ayer en las bolsas (Ver la página siguiente para resultados trimestrales) • Wall Street consiguió volver a rentabilidad positiva en lo que va de año a pesar de una nueva caída fuerte en los precios del crudo. La publicación del informe de la Agencia Internacional de la Energía, estableciendo los 75$ como precio medio del barril en los próximos 5 años compensó el aumento previsto para la demanda tanto en este año como en el siguiente. Los números de Coca Cola, especialmente en el mercado domestico y las ventas publicadas por algunas minoristas textiles y otras compañías de consumo cíclico fueron los grandes impulsores para los índices. También tuvo importancia el buen comportamiento de Apple, autentico imán para el dinero que ahora entra en la bolsa americana. La empresa de Cupertino ha vuelto a batir otro record y su capitalización supera los 700.000 mn.$ aventajando a la siguiente, Exxon, en más de 300.000 mn.$. Ayer además fue noticia por el posible lanzamiento de una emisión de bonos en francos suizos y por el anuncio de la construcción de una planta solar en California en la que invertirá 850 mn.$ y que hizo que se dispararan los títulos de First Solar, encargada del proyecto. Además de la caída del crudo, a las compañías del sector les sentó mal el anuncio de un fuerte recorte de plantilla por parte de Halliburton, algo por otra parte esperado después de los anunciados por Schlumberger y Baker Hughes. Magnifica jornada para Qualcomm que despeja una de sus principales incógnitas. La compañía de San Diego, principal fabricante de chips para móviles ha llegado a un acuerdo con las autoridades chinas por el que pagará casi 1.000 mn.$ por el incumplimiento de leyes anti monopolísticas. • Las bolsas europeas celebraron los rumores sobre un acercamiento entre Tsipras y la Comisión Europea. Según algunos medios digitales, entre la reunión del Eurogrupo de hoy y la de la Comisión Europea mañana, Grecia recibirá una prórroga de seis meses en los que disfrutaría de financiación mientras se llega a un compromiso entre las reformas exigidas y el pago de la deuda. Las declaraciones de los alemanes, Schauble y Weidmann alejan la posibilidad de un acuerdo cercano con lo que la jornada de hoy se presenta algo más negativa. España en detalle El Ibex consiguió recuperar y mantener los 10.500 puntos en una sesión dominada por el optimismo sobre una pronta solución al problema griego. Visto que el optimismo no tiene una base solida, no le podemos otorgar mucha credibilidad al rebote y el ejemplo más claro lo tenemos en la renta fija y es que la prima de riesgo se ha vuelto a acercar a los 130 puntos con el 10 años por encima del 1,60%. Bankinter llevó el estandarte de las subidas entre los bancos domésticos, que terminaron todos con ganancias. Santander y BBVA cerraron con ganancias pero bastante más discretas. El banco vasco ha anunciado la colocación de 1.500 mn.€ en CoCos, algo que el mercado ve con recelo a pesar de que una demanda espectacular y un precio muy competitivo. El resto de blue chips cerró con comportamiento dispar. Fuerte subida de Inditex que confirma sus planes de expansión en EEUU, centrándose en la marca Zara y aparcando el desembarco de las juveniles y Low Cost. Discretas Telefónica e Iberdrola y varapalo para Repsol que sufre con el informe de la AIE. ACS se quedo solo a la cabeza de la tabre y es que sigue envuelto en una espiral de noticias positivas. Tras la concesión de obras en el metro de NY por casi 400 mn.€ ayer anunció una nueva autopista en Irlanda que sumará otros 200 mn.€. También sentó bien la buena marcha de la OPV de Saeta, su filial de renovables cuyo 51% esta sobredemandado entre los inversores cualificados a los que se dirigía la operación. Bolsas Cierre % EEUU Dow Jones 17.869 0,8% S&P 500 2.069 1,1% Nasdaq 4.788 1,3% EUROPA Europe Stoxx 600 373 0,6% DAX 10.754 0,8% IBEX-35 10.500 1,3% 17.653 -0,3% 48.510 -1,8% 9.017 -1,1% Bund 0,370 4,2% T-Note 1,997 1,0% 1,131 -0,2% 56,3 -1,5% JAPON Nikkei EMERGENTES Bovespa Merval 10 años Divisas €/$ Materias primas Petróleo ($/b.) Claves del día • Pese a los muchos rumores de ayer, la reunión de hoy del Eurogrupo comienza hoy a las 17.30 h. con pocos visos de solución rápida para Grecia. Según el ministro de economía alemán Schaeuble a última hora de ayer, Grecia ha de mantener su compromisos si pretende recibir los 1.800 mn.€ pendientes del último tramo de ayuda, si no, no habrá dinero y tampoco un préstamo puente como quiere Tsipras. A la vez, Tsipras pasa con holgura el voto de confianza en su parlamento y mantiene sus posiciones. Según el periódico británico The Guardian, estaría dispuesto a cumplir con el 70% de las reformas exigidas, y no con el otro 30%. Además de Grecia, el otro foco político hoy está en Ucrania, donde se hablará de un posible acuerdo de paz en Minsk, supuestamente con la asistencia de Hollande, Merkel, Putin y Poroshenko. • Fuera de Europa y de Grecia, los inversores no pierden de vista EEUU. El buen dato de empleo del pasado viernes ha vuelto a poner sobre la mesa la posibilidad de que haya subidas de tipos más pronto que tarde. Los analistas de DB apuestan por una primera subida en junio, aunque la clave la dará Janet Yellen tanto en la presentación semianual ante el Congreso y el Senado los próximos días 24-25 de febrero (el antiguo testimonio Humprey-Hawkins) como en la reunión de la Fed de marzo. La clave es en qué medida subirán los tipos, y si las subidas serán dilatadas o no en el tiempo. Para ello, la herramienta típica usada por los economistas es la llamada Regla de Taylor. Dicha regla mide la potencial variación de los tipos de interés en base a las desviaciones de la inflación respecto a los niveles de equilibrio (2% anual) y las desviaciones de la tasa de paro respecto a la estimada como equilibrio (la llamada NAIRU). En los cálculos de los analistas de DB de esta Regla, se tiene en cuenta además una medida amplia de tasa de paro actual, tal y como hace en sus comentarios la presidenta Janet Yellen, a saber: se añade a los parados habituales los trabajadores desincentivados (es decir, que tienen un empleo precario) y los que trabajan a tiempo parcial cuando preferirían hacerlo a tiempo completo. Teniendo en cuenta esta medida, y también la inflación subyacente, el resultado de sus cálculos es el siguiente: si la tasa de paro alcanza el 5,2% en mayo, entonces la Fed debería empezar a subir los tipos en junio, y si el empleo crece con tanta fuerza como llevar a la tasa de paro hasta el 4,6% a cierre de año, que es la previsión actual de los analistas de DB, entonces los tipos deberían subir en 100 pb. de aquí a final de año (hasta el 1%). Una cifra más agresiva que su previsión actual de tipos oficiales en el 0,5% en diciembre de 2015. • Además, seguimos mirando la evolución de los precios del crudo. En la última semana los precios han recuperado algo de terreno gracias a los anuncios de recortes en las inversiones de muchas compañías de EEUU a la vista de los bajos precios. No obstante, es pronto para pensar que dichos anuncios significarán un recorte de la producción, que sólo se podría empezar a materializar como pronto a partir de mayo. Esto mismo es lo que considera la Agencia Internacional de la Energía (IEA) al comentar ayer que no cree que las tensiones bajistas en el precio del crudo hayan terminado. Según la IEA, pese a que los países de la OPEP han recortado la producción en 240.000 mn.barriles por día en el primer mes del año, cree que la demanda de crudo se mantendrá sin cambios, y los inventarios siguen creciendo, hasta alcanzar a mitad de año Resultados empresariales Coca Cola consiguió convencer al mercado al batir las expectativas de beneficio y aumentar sus ventas en el mercado domestico por primera vez en cuatro trimestres. Hay que tener en cuenta que las ventas en Norteamérica suponen alrededor de la mitad de sus ventas totales. Los consumidores no han incrementado sus compras sino que los buenos resultados se han producido por un aumento en el precio del 4%. El mal comportamiento de las divisiones exteriores lastra el beneficio neto aunque no tanto como esperaba el mercado. Mapfre ha publicado unos números muy sólidos entre los que destaca el crecimiento del 7% en beneficio neto a pesar de que los ingresos apenas crecen un 2% y las primas un 2,6%. Esto habla a las claras del éxito de los programas de eficiencia y recorte de gastos y del aumento del ahorro gestionado. El dividiendo crecerá casi un 8% hasta los 0,14€ por acción. Intesa vio como su beneficio crecía un 40% en 2014 gracias a un 4% más de ingresos y especialmente a un cambio en criterios contables. Positivo el crecimiento del Core Tier 1 que se sitúa en el 14,2% negativo el aumento del 10% en los créditos deteriorados. Últimos datos conocidos • Francia, producción industrial (dic): 1,5% mensual. Por encima de lo esperado. La tasa anual cae un -0,1%. • Italia, producción industrial (dic): 0,4% mensual (0,1% anual), por encima de lo esperado La información suministrada en este sitio, representa la opinión de nuestros analistas, quedando la opinión expresada en la fecha de emisión del análisis, sujeta a cambios experimentados por los mercados. Deutsche Bank no se responsabiliza de la toma de decisiones que se fundamenten en esta información. Fuentes: Bloomberg y elaboración propia. © Queda prohibida la reproducción, duplicación, redistribución y/o comercialización, total o parcial, de los contenidos de este sitio, ni aún citando las fuentes, salvo con consentimiento previo por escrito de Deutsche Bank S.A.E. Copyright © 2015 Deutsche Bank Sociedad Anónima Española. All rights reserved.

© Copyright 2026