Buró de Entidades Financieras - Actualización Banca

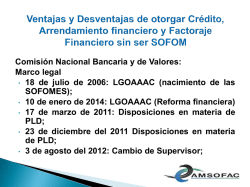

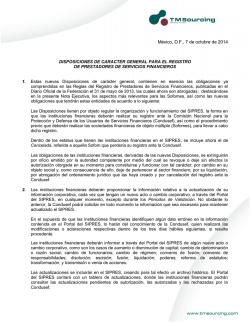

Número: 02 EXTRAORDINARIO Año: 2013 IUS & Finance “PMRG no es sólo un proveedor de servicios legales, es el socio comercial de sus clientes” Contenido ÚNICO. PUBLICACIONES RELEVANTES. Se publican en el Diario Oficial de la Federación las (i) Disposiciones de Carácter General para el Registro de Prestadores de Servicios Financieros, y (ii) Disposiciones de carácter general para la certificación de auditores externos, oficiales de cumplimiento, entre otros. ¿TE INTERESA SEGUIR OPERANDO COMO SOFOM? El día de hoy 7 de octubre de 2014 se publicaron en el Diario Oficial de la Federación las DISPOSICIONES de carácter general para el registro de prestadores de servicios financieros mediante las cuales, entre otras cosas, se establece el procedimiento que deberán seguir las SOFOMES para la obtención (en el caso de sociedades de nueva creación) o renovación (para aquéllas que ya estuvieran registradas) del registro ante la CONDUSEF. Derivado de la llamada “Reforma Financiera” que fuera publicada el 10 de enero del presente año, todas las SOFOMES deberán mantener un registro ante la CONDUSEF el cual tendrá efectos constitutivos y no simplemente declarativos como ocurría anteriormente, es decir, solamente aquellas SOFOMES que cuenten con su registro vigente serán consideradas, para todos los efectos legales y fiscales, como una entidad integrante del sector financiero. Así, la publicación aquí referida establece las bases para la obtención o renovación del registro en cuestión y establece, a grandes rasgos, lo siguiente: LAS SOFOMES QUE YA SE ENCUENTREN REGISTRADAS EN EL SIPRES contarán con un plazo de 270 días naturales, contado a partir del 9 de octubre de 2014, para solicitar la renovación de su registro. Transcurrido dicho plazo sin que las sociedades soliciten la renovación aludida, perderán su carácter de SOFOM por ministerio de ley. Para solicitar su renovación deberán ingresar en el Portal del SIPRES los siguientes datos: I. Número y fecha del instrumento público en que obre su objeto social vigente; II. En su caso, número y fecha de oficio emitido por autoridad competente, mediante el cual se autorizó la utilización de vocablos o palabras de uso reservado; III. Nombre de la sociedad de información crediticia con la cual tienen celebrado algún contrato de prestación de servicios, vigencia del mismo, así como la carátula del referido contrato, y IV. Número y fecha del Dictamen Técnico emitido por la CNBV. Las SOFOMES deberán acreditar haber validado su información corporativa de los últimos seis meses en el Portal del SIPRES. La CONDUSEF deberá dar respuesta a la solicitud de renovación de la SOFOM a través del Portal de SIPRES, en un plazo no mayor a treinta días naturales, contado a partir de la recepción de la misma. 3 PARA EL CASO DE SOFOMES DE NUEVA CREACIÓN se deberá agotar un procedimiento previo para el registro, el cual contempla la realización de actividades incluso anteriores a la constitución de la sociedad ante fedatario público, de esta manera, se requerirá que previo a la constitución de la entidad la CNBV emita una opinión favorable sobre el proyecto de estatutos sociales, mismos que deberán prever, entre otras (i) el objeto social principal; (ii) especificar el o los tipos de crédito y, en su caso, si la sociedad otorgará operaciones de arrendamiento y/o factoraje financiero, y (iii) señalar las actividades complementarias a su objeto social principal que efectivamente vayan a realizar, entre las cuales podrán estar la de arrendamiento puro, administración de cartera, actuar como fiduciaria en fideicomisos de garantía, entre otras. OBTENCIÓN DEL DICTAMEN TÉCNICO ANTE LA COMISIÓN NACIONAL BANCARIA Y DE VALORES Tal y como fue expresado anteriormente, para la renovación del registro ante la CONDUSEF, las SOFOMES deberán obtener un dictamen técnico emitido por la CNBV respecto al cumplimiento de obligaciones en materia de PLD/FT. Así, se deberá presentar una solicitud a través del SITI con lo siguiente: (i) Información completa del Apoderado Legal; (ii) Denominación o Razón Social; (iii) Información del Oficial de Cumplimiento; (iv) Información de cada una de las personas que conforman el Comité de Comunicación y Control; (v) Cuestionario en el cual se verifique que las políticas, criterios, medidas y procedimientos internos adoptados se ajustan a lo previsto en las Disposiciones emitidas por la SHCP. Asimismo se deberá enviar la documentación siguiente: (i) Manual de PLD; (ii) Recibo de pago por concepto de estudio, trámite y en su caso emisión o renovación del Dictamen Técnico; (iii) Instrumento público en el cual consten las facultades del representante legal; (iv) Identificación oficial del representante legal; (v) Cuestionario debidamente llenado del Oficial de Cumplimiento, y (vi) Manifestación bajo protesta de decir verdad en donde se afirme que cuenta con el sistema automatizado a que se refieren las Disposiciones emitidas por la propia SHCP. CERTIFICACIÓN DE AUDITORES EXTERNOS, OFICIALES DE CUMPLIMIENTO y demás profesionales en materia de prevención de operaciones con recursos de procedencia ilícita. El pasado jueves 2 de octubre del año en curso, igualmente fueron publicadas las Disposiciones de carácter general mediante las cuales se establecen los requisitos y el procedimiento aplicable para que la CNBV certifique a los oficiales de cumplimiento y auditores externos independientes a efecto de que presten sus servicios a entidades supervisadas en materia de PLD/FT. Para efectos de lo anterior, la propia CNBV publicará en su página de internet un instructivo mediante el cual dará a conocer el procedimiento para la obtención del certificado correspondiente, así como las especificaciones requeridas para llevar a cabo su tramitación. Asimismo, se publicará un calendario que contenga las fechas a partir de las cuales los auditores externos independientes, oficiales de cumplimiento y demás profesionales que a la entrada en vigor de este ordenamiento estén prestando sus servicios a algún Sujeto Supervisado, deberán iniciar el proceso de certificación. “ARRENDAMIENTO FINANCIERO. CONFORME AL BOLETÍN D-5 DE LAS NORMAS DE INFORMACIÓN FINANCIERA, SI UN PARTICULAR CELEBRÓ UN CONTRATO DE ESA NATURALEZA, PERO CONTABLEMENTE LE DIO EL TRATAMIENTO DE ARRENDAMIENTO PURO, AL ASIGNAR EL RÉGIMEN DE GASTO Y NO CONSIDERARLO COMO UN ACTIVO, NO DEBE TOMARSE DICHA OPERACIÓN COMO SE PACTÓ”.

© Copyright 2026