Informe Diario 26 febrero 2015

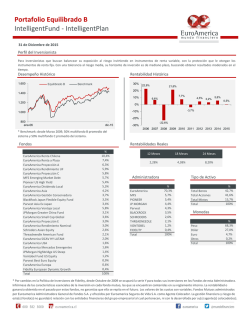

Jueves 26 de febrero del 2015 PRINCIPALES INDICADORES Cierre de edición 9:15 horas Bolsas Cierre Ipsa 3.986 Bovespa 51.811 Dow Jones 18.225 S&P 500 2.114 Nasdaq 4.967 Ftse 100 6.938 Cac 40 4.899 Dax 11.248 China Shan 3.298 Nikkei 18.786 MSCI Mundial Emergentes L. América Asia Europa Monedas USD/CLP USD/BRL USD/MXN EUR/USD GBP/USD USD/JPY Commodities Pet. WTI (USD/bbl.) Cobre (USD/lb.) Oro (USD/oz.) Celulosa (USD/ton.) Tasas (var pbs.) BCU 5 BCU 10 BCP 5 BCP 10 Treasury 10 Treasury 30 Var. 1 día 0,0% q -0,1% q 0,1% p -0,1% q 0,0% q 0,0% p 0,3% p 0,3% p 2,2% p 1,1% p 30d 3,5% 6,6% 4,8% 4,2% 6,1% 1,9% 5,9% 5,8% -1,6% 5,7% p p p p p p p p q p YTD 2015 3,5% p 3,6% p 2,3% p 2,7% p 4,9% p 5,7% p 14,7% p 14,7% p 2,0% p 7,7% p 1.777 993 2.650 589 462 0,1% 0,5% -0,5% 0,7% 0,0% p p q p p 4,2% 0,3% -2,9% 0,1% 4,3% p p q p p 3,9% 3,8% -2,9% 4,5% 5,9% p p q p p 615,5 2,9 14,8 1,1 1,6 118,8 -0,5% -0,5% -0,6% -0,1% -0,1% -0,1% q q q q q q -1,2% 10,9% 1,5% -0,3% 2,1% 0,8% q p p q p p 1,5% 7,4% 0,6% -6,2% -0,4% -0,8% p p p q q q 50,2 271,2 1.217,2 900,1 -1,5% 2,6% 1,0% 0,0% q p p q 7% 10,0% -5,8% -3,3% p p q q -7,4% -3,9% 2,7% -3,4% q q p q 1,01 1,18 3,94 4,20 1,95 2,55 -1,0 0,0 -2,0 0,0 -2,2 -1,7 q u q u q q -21,0 -16,0 20,0 5,0 12,4 15,3 q q p p p p -29,0 -29,0 6,0 -14,0 -22,4 -19,8 q q p q q q 3,10% AES Gener reportó resultados por sobre nuestras proyecciones, a nivel operacional estuvieron en línea. La generadora ligada al grupo AES, presentó los resultados corporativos correspondientes al periodo 4Q14. En términos generales podemos señalar que tanto a nivel de ingresos, como a nivel operacional estuvieron en línea con nuestras proyecciones. El ingreso del 4Q14 fue de US$534,06 MM, los que se tradujeron en un EBITDA de US$157,45 MM (un 4,02% superior al mostrado en 4Q13). El mayor avance, en términos operacionales, se presentó en el SIC debido a tarifas más altas a los distribuidores y menores compras en el mercado spot, lo cual fue parcialmente compensado por un menor dinamismo de las operaciones en el SING. Ahora bien, a nivel de última línea, se observó una utilidad trimestral atribuible a los controladores de US$41,97 MM. Si bien esta utilidad es menor a la observada en 4Q13, es importante destacar que esta es cerca de un 25,6% superior a nuestras expectativas y se sitúa por sobre las proyecciones de mercado. Esperamos una reacción positiva de corto plazo en las cotizaciones de AES Gener. Italia quiere vender el 5,7% de Enel en unos US$2.500 MM. El gobierno italiano anuncio que está ofreciendo unas 540 millones de acciones de su participación en Enel SpA, un 5,74% de la compañía, por un total aproximado de US$2.490 MM. Enel es la principal eléctrica italiana y dueña de Enersis y Endesa Chile. Mercado Local Mayores Alzas* Enjoy Paz Invercap Cap Ccu Cierre 57 395 960 2.694 5.888 Var. 1d 6,5% 3,9% 3,8% 3,7% 2,7% Mayores Bajas* Besalco Banmedica Iansa Parauco Sigdo Koppers Cierre 354,4 1.247,7 18 1.180 840,0 Var. 1d -2,9% -2,5% -2,5% -1,8% -1,8% Mayores Transacciones (MM$) Cencosud 40.693 Falabella 5.315 Enersis 3.698 Endesa 3.378 Lan Chile 3.040 t. 600 582 3000 m. [email protected] w. euroamerica.cl Jueves 26 de febrero del 2015 PRINCIPALES INDICADORES Cierre Diario IPSA Monto Transado MM$ IPSA 6.000 4.200 Millares 5.000 4.000 4.000 3.000 2.000 3.800 1.000 0 04-dic 3.600 22-dic 09-ene 26-ene 10-feb 25-feb Volatilidad 26 Indice VIX 24 22 20 18 Plazas internacionales operan al alza tras nuevas declaraciones de la presidenta de la Fed donde hace referencia a mantener las tasas. Bolsas asiáticas cerraron con rendimientos positivos, destacando el avance de la bolsa de China que cerró con un alza de 2,15%, mientras que el Nikkei se mantiene en un máximo de quince años tras conocerse que el mayor fondo de pensiones gestionado por el gobierno nipón aumentará la inversión en acciones locales. Principales bolsas europeas operan al alza, aunque con menores ganancias que las observadas los días anteriores. A nivel corporativo, Allianz presenta un rendimiento negativo tras anunciar un aumento de dividendos menor al esperado por los analistas, esto, tras mostrar débiles resultados a nivel operativo y de utilidad. Por otro lado, la alemana Bayern opera al alza tras dar a conocer positivos resultados corporativos. Finalmente, futuros americanos se encuentran transando al alza, a la espera de una batería de datos que se conocerán durante la mañana. Confianza de los consumidores en Alemania sube a máximos de 13 años en su medición para marzo. La encuesta GFK que mide las expectativas de los consumidores en Alemania, subió en su medición para el mes de marzo, registrando 9,7 pts., cifra que se ubicó por sobre las expectativas y por sobre la medición, con 9,5 pts. y 9,3 pts. respectivamente. El histórico repunte en la medición, que alcanzó máximo desde 2001, fue influenciado por el bajo precio de los combustibles en el país, lo que generó un mayor poder adquisitivo para los alemanes y la posibilidad de comprar otros bienes. Se espera que la confianza y por sobre todo el dinamismo económico continúe aumentando ante el inicio de los estímulos monetarios del BCE que comienzan en marzo. 16 14 12 10 8 04-dic 14-dic 24-dic 03-ene 13-ene 23-ene 02-feb 12-feb 22-feb Cobre 300 290 Confianza económica de la euro zona supera las expectativas en su medición de febrero. El indicador generado por la comisión europea superó las expectativas (102,0 pts.) y la medición anterior (101,4), llegando a los 102,1 pts. Destaca en la medición, la mantención con respecto a las expectativas y la medición anterior de la confianza del consumidor en -6,7 pts. Sin embargo, la confianza del sector industrial y el sector servicios bajaron en su medición respecto a las expectativas de mercado y la medición de enero. Dada esta nueva cifra de confianza económica, se 3,10% espera que los estímulos monetarios que comienzan en marzo, sumado a la resolución de conflictos como el de Grecia, genere la disminución de las incertidumbre en los mercados y aumente el dinamismo económico, además de contribuir positivamente a la confianza de los diversos sectores de la economía. Cobre 280 270 260 250 240 04-dic 14-dic 24-dic 03-ene 13-ene 23-ene 02-feb 12-feb 22-feb t. 600 582 3000 m. [email protected] w. euroamerica.cl Jueves 26 de febrero del 2015 PRINCIPALES INDICADORES Mercado Cambiario 640 CLP 630 620 610 600 590 580 04-dic 16-dic 28-dic 09-ene 21-ene 02-feb 14-feb 26-feb Bonos Locales 5,0 4,5 4,0 3,5 3,0 BCP10 BCU10 2,5 2,0 1,5 1,0 0,5 0,0 04-dic 20-dic 05-ene 21-ene 06-feb 22-feb Tasas Benchmark Internacionales 2,4 2,2 Tipo de cambio vuelve a caer ante notorio retroceso en percepción de riesgo global, recuperación del precio del cobre y mayor diferencial de tasas con EE.UU. Todos estos factores se han traducido en un renovado y creciente apetito por operaciones de tipo carry trade favorables al peso, las que en los últimos días acumulan entradas netas por casi US$2.000 millones, permitiendo de esta forma que la paridad se ubique a pasos de nuestro target de corto plazo para el tipo de cambio y que hemos fijado dentro del rango $610/$615. Si se mantiene la situación de Grecia relativamente controlada, no descartamos que el tipo de cambio pueda incluso ir más abajo, en un escenario en que los agentes ven a Chile como un país que estaría comenzando a recuperarse luego del frenazo del 3T14 (algo que aún está por verse), donde se habrían acabado los recortes de TPM, y la totalidad de la depreciación del peso requerida por los fundamentos económicos estaría más que reflejado en los actuales precios. Si a lo anterior agregamos un mundo en que el grueso de los bancos centrales está recortando tasas, el diferencial actual de las tasas nominales locales vs externas, sumado a algo más de crecimiento económico, vuelve a inyectar atractivo al peso ¿se viene una nueva oleada de operaciones carry trade favorables al peso? No lo descartamos. Estimamos para hoy un rango de trading de $613-$618. Tasas swap nominales locales detienen racha alcista y caen al ritmo de retroceso de tasas Treasury. Las mayores reducciones se observan en plazos desde dos años en adelante, lo cual refleja un mercado que se ha convencido de que las reducciones de TPM, que se veían hasta hace no mucho, se esfumaron del escenario luego de las sorpresas de actividad de diciembre y de inflación de enero, algo que nosotros mantenemos un elevado escepticismo. En tanto, en los plazos largos y luego de varias jornadas al alza, las tasas finalmente ceden lastradas por la caída en las tasas benchmark norteamericanas, las cuales han vuelto a retroceder luego de conocerse un discurso de la Fed temeroso de elevar su tasa objetivo en el corto plazo. ¿Buen momento para volver a activarse en nominales? Tal vez este no sea el mejor timing, dada la proximidad del IPoM, donde es altamente probable que el BCCh retire el sesgo bajista para el rango de crecimiento y eleve su proyección de inflación desde 2,8% a 3,0%, lo que podría gatillar 3,10% algún rally alcista en las tasas nominales. Bajo este escenario, creemos que todavía hay valor en posiciones largas en UF, particularmente en plazos en torno a 5 años, donde la inflación implícita a esos plazos se mantiene relativamente atractiva para la compra. 2,0 1,8 1,6 1,4 1,2 Treasury 10 1,0 04-dic 20-dic t. 600 582 3000 05-ene Treasury 5 21-ene 06-feb 22-feb m. [email protected] w. euroamerica.cl Jueves 26 de febrero del 2015 CALENDARIO ECONOMICO Fecha País Indicador Consenso Previo Actual Lunes 23 Alemania Alemania Alemania EE.UU. Situación empresarial IFO Evaluación actual IFO Expectativas IFO Ventas de viviendas MoM 107.2 112.7 103.3 -0.8% 106.7 111.7 102.0 2.4% 106.8 111.3 102.5 -4,90% Martes 24 Alemania Eurozona Chile EE.UU. EE.UU. EE.UU. EE.UU. EE.UU. China PIB SA QoQ IPC (MoM) IPP MoM S&P/Case-Shiller US HPI MoM Markit PMI Composite EEUU Markit EEUU Servicios PMI Índice confianza consumidor Índice manufacturero Richmond HSBC China fabricación PMI 0.7% -1.6% ----99.8 7 49.5 0.7% -0.1% -1.7% 0.76% 54.4 54.2 102.9 6 49.7 0.7% -1.6% -3,8% 0,73% 56,8 57,0 96,4 0 50,1 Miércoles 25 Chile EE.UU. EE.UU. Encuesta Operadores Financieros Ventas viviendas nuevas Ventas nuevas viviendas (MoM) 475K -1.3% 481K 11.6% 481K -0,2% Jueves 26 Alemania Alemania Inglaterra Eurozona Eurozona EE.UU. EE.UU. EE.UU. Japón GfK confianza del consumidor Tasa de desempleo PIB QoQ Confianza industrial Confianza económica IPC (MoM) Órdenes bienes duraderos Peticiones iniciales de desempleo IPC (YoY) 9.6 6.5% 0.5% -4.6 101.7 -0.6% 1.6% -2.4% 9.3 6.5% 0.5% -5.0 101.2 -0.4% -3.4% 283K 2.4% 9,7 6,5% 0,5% -4,7 102,1 Viernes 27 Chile Chile Chile Chile Alemania EE.UU. EE.UU. EE.UU. EE.UU. Tasa de desempleo Ventas al por menor YoY Producción de cobre Índice de manufactura YoY IPC (MoM) PIB anualizado QoQ Índice manufacturero Chicago Vtas pendientes viviendas(MoM) U. of Mich. Sentiment ----0.7% 2.1% 58.5 2.4% 94.0 6.0% 1.9% 522674 3.1% -1.1% 2.6% 59.4 -3.7% 93.6 t. 600 582 3000 m. [email protected] w. euroamerica.cl Jueves 26 de febrero del 2015 GERENCIA ESTUDIOS EUROAMERICA XIMENA GARCÍA GIUSTO Gerente de Estudios de Renta Variable [email protected] Alfredo Parra R. Andrés Galarce H. Analista de Estudio [email protected] Analista de Estudio [email protected] Claudio Ormazábal Jorge Sepúlveda V. Analista de Estudio [email protected] Analista de Estudio [email protected] Felipe Alarcón G. Martina Ogaz Economista [email protected] Analista Económico [email protected] 3,10% © Copyright 2015 EuroAmerica. Todos los derechos reservados. Prohibida su reproducción. Este material fue preparado por personal de la Gerencia de Estudios de EuroAmerica, solamente para propósitos informativos y no constituye una oferta o solicitud para vender o comprar algún valor, acción u otro instrumento financiero. Aunque está basado en información pública percibida como confiable, no se garantiza que ella sea exacta o completa. Las opiniones, proyecciones, estimaciones, valorizaciones y precios objetivos contenidos en este material, son para la o las fecha(s) indicada(s), y pueden ser sujetos a cambio en cualquier momento sin previa notificación. Los comentarios, proyecciones y estimaciones presentados en este informe han sido elaborados con el apoyo de las mejores herramientas financieras disponibles; sin embargo, por su naturaleza, no es posible garantizar que ellas se cumplan. Las estrategias presentadas en este material no necesariamente son las más adecuadas para los objetivos específicos de inversión, situación financiera o necesidades individuales de cada lector, quien debe basarse en su propia evaluación, tomando en cuenta su perfil de riesgo, objetivos de inversión e ingresos disponibles, entre otras consideraciones. Tanto EuroAmerica, como sus empleados y/o clientes, en cualquier momento pueden mantener posiciones cortas o largas en los valores, acciones u otros instrumentos financieros referidos en este material, situación que no necesariamente puede o debe coincidir con las recomendaciones propuestas en el mismo. La utilización de esta información es de exclusiva responsabilidad del usuario. Su contenido es de propiedad de EuroAmerica, y no puede ser reproducido, redistribuido o copiado total o parcialmente sin mencionar su fuente. t. 600 582 3000 m. [email protected] w. euroamerica.cl

© Copyright 2026