Aspectos controvertidos de los arrendamientos

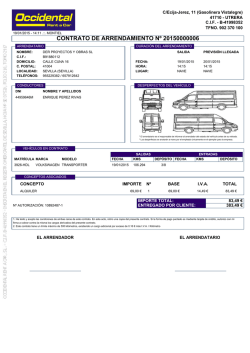

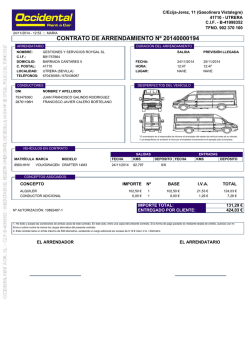

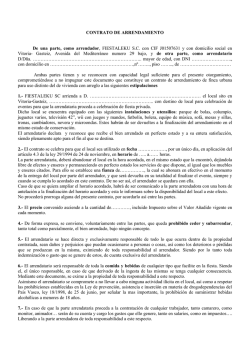

inscribirse Seminario Aspectos controvertidos de los arrendamientos. Operaciones conexas Actividad homologada a efectos de la formación continua obligatoria para auditores de cuentas Programa Objetivo Con elevada frecuencia, se firman contratos de alquiler con cláusulas muy diversas y con objetivos dispares, que a la postre inexorablemente generan dudas a contables, a directores financieros y a auditores (alquileres intragrupo, edificaciones/existencias que no se venden y se alquilan con/sin opción de compra, arrendamientos cruzados, alquiler de instalaciones, periodos de carencia, incentivos variados…). Para empezar, clasificar un arrendamiento como operativo o como financiero, no es tarea sencilla, existen indicadores pero no se pueden tomar como concluyentes. Y si el arrendador es fabricante/distribuidor, ¿se reconoce una venta o un arrendamiento, financiero/operativo? El auditor, el contable, el economista debe analizar en profundidad los elementos sustanciales del contrato a fin de catalogarlo como operativo o financiero, cuestión primordial y prioritaria, a la vez que enredosa y compleja. ¿Cuándo se ha de activar un “renting”? Fiscalmente, ¿cuándo será arrendamiento financiero? Salvada la primera etapa, antes de proceder a cualquier contabilización, será menester determinar el saldo inicial del arrendamiento (para el arrendatario y en sede del arrendador), el tipo de interés implícito, la suma de los pagos mínimos, el valor residual garantizado, el valor residual no garantizado, …, así como delimitar las posibles cuotas contingentes y los costes directos iniciales, entre otros. Toda una cascada de nuevos conceptos e intrincadas magnitudes, pero que resultan esenciales para contabilizar los arrendamientos. Este marco general se extenderá a casuísticas como los arrendamientos de terrenos y construcciones en conjunto, los arrendamientos tipo venta realizados directamente por los fabricantes/distribuidores, las ventas con arrendamiento posterior, etc. También se analizarán las repercusiones contables de las prórrogas de los contratos, los incentivos/ayudas que el arrendador concede al arrendatario para facilitar las negociaciones, los criterios para el reconocimiento del resultado, la cuantificación del valor presente de la deuda (arrendatario) y del derecho de cobro (arrendador), las operaciones de “lease-back”, la diferenciación para el caso del arrendador fabricante del resultado comercial y del resultado financiero, entre otras. En resumen, este seminario abarca el análisis de los nuevos conceptos, de las informaciones y el estudio de las particularidades que actualmente presentan los arrendamientos, desarrollando las más recientes consultas del ICAC sobre la materia. Matrícula e inscripción Colegiados Profesionales de otros Colegios Otros participantes 2 de marzo de 2015 1. 2. 3. 4. 5. 6. 7. 8. 9. ARRENDAMIENTOS, DERECHOS DE USO, CESIONES GRATUITAS O RETRIBUIDAS, ALQUILERES INTRAGRUPO, …: PGC2008 versus PGC1990 y NIIF. Propuesta de modificaciones actualmente debatidas por la IASB (situación en 2015) ¿QUÉ CRITERIOS HAN DE CONSIDERARSE PARA LA CLASIFICACION DEL ARRENDAMIENTO?: operativo / financiero CASO DE ARRENDAMIENTO DE TERRENOS Y CONSTRUCCIONES: en conjunto o por separado SINGULARIDADES DEL ARRENDAMIENTO OPERATIVO: 1. Para el arrendatario: base de reparto de las cuotas, costes iniciales, incentivos recibidos, etc. 2. Para el arrendador: criterio de reconocimiento de los ingresos, los costes directos iniciales, deterioro, amortización, etc. DETALLES DE LOS ARRENDAMIENTOS FINANCIEROS: 1. Para el arrendatario: valoración del activo, valor presente de la deuda, reconocimiento del gasto financiero, base y periodo de amortización, pago de las cuotas, etc. 2. Para el arrendador: importe del derecho de cobro, los costes de la negociación y contratación, imputación del ingreso financiero, etc. LOS ARRENDADORES FABRICANTES/DISTRIBUIDORES DEL ACTIVO CEDIDO EN USO: venta y/o arrendamiento LEASE-BACK 1. Venta con arrendamiento financiero 2. Venta con arrendamiento operativo OPERACIONES Y SITUACIONES ESPECIALES: prórrogas, negocios estacionales, incentivos, periodos de carencia, entre otros. CASOS DE EMPRESAS Y EJEMPLOS ILUSTRATIVOS Ponente Juan Luis Domínguez Economista Auditor de Cuentas. Profesor Titular de Economía Financiera y Contabilidad. Universidad de Barcelona. Coordinación Mª Mercedes Bernabé Pérez Directora de la Escuela de Economía Fecha y horario Una sesión Dos sesiones 70 € 120 € 85 € 130 € 125 € 170 € Precio bonificado, inscripciones en: •Seminario: Aspectos controvertidos de los arrendamientos. Operaciones conexas. 02/03/2015. Ver programa. •Seminario: Análisis de las provisiones y contingencias. 03/03/2015. Ver programa. Descuentos: Colegiados y Precolegiados en situación de desempleo y asociados REA – REGA 10% descuento Empleados de Economistas Ejercientes Se les aplicará el precio de Profesionales de otros Colegios Previa presentación del tc1/tc2 Profesionales de otros Colegios Precio bonificado, adjuntando copia carnet del Colegio correspondiente 2 de marzo de 2015, de 16.30 a 20.30 horas Salón de Actos del Colegio de Economistas. Av. Marqués de los Vélez, 30 – Bajo. 30008 Murcia. Homologación Actividad homologada a efectos de la formación continua obligatoria para auditores de cuentas en materia de CONTABILIDAD con un total de 4 horas. Condiciones generales Para la realización de esta actividad será necesario un mínimo de 15 alumnos. Toda inscripción no anulada 3 días antes del inicio de la actividad supondrá el pago de la matricula correspondiente. PLAZAS LIMITADAS Inscripción: www.economistasmurcia.com (Sección Formación / Escuela de Economía) antes del 23 de febrero de 2015. Forma de pago por ES52.0487.0090.78.2000006285 transferencia bancaria: Confirmada la plaza remitir por mail o fax copia del ingreso indicando nombre de la actividad y asistente/s. IMPORTANTE: A efectos de la formación homologada por el Colegio (Concursal, Contabilidad y Auditoría - otras Materias) en cada actividad formativa se pondrá a disposición de los alumnos un parte de asistencia que se deberá firmar en cada sesión de forma que sólo se computarán como horas de formación homologada aquellas sesiones a las que se haya asistido.

© Copyright 2026