informe diario del mercado de granos 06/02/2015 cotizaciones fob y

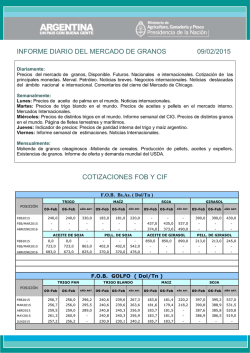

INFORME DIARIO DEL MERCADO DE GRANOS 10/02/2015 Diariamente: Precios del mercado de granos, Disponible. Futuros. Nacionales e internacionales. Cotización de las principales monedas. Merval. Petróleo. Noticias breves. Negocios internacionales. Noticias destacadas del ámbito nacional e internacional. Comentarios del cierre del Mercado de Chicago. Semanalmente: Lunes: Precios de aceite de palma en el mundo. Noticias internacionales. Martes: Precios de trigo blando en el mundo. Precios de aceites y pellets en el mercado interno. Mercados Internacionales. Miércoles: Precios de distintos trigos en el mundo. Informe semanal del CIG. Precios de distintos granos en el mundo. Página de fletes terrestres y marítimos. Jueves: Indicador de precios: Precios de paridad interna del trigo y maíz argentino. Viernes: Informe semanal de estimaciones. Noticias Internacionales. Mensualmente: Molienda de granos oleaginosos -Molienda de cereales. Producción de pellets, aceites y expellers. Existencias de granos. Informe de oferta y demanda mundial del USDA. COTIZACIONES FOB Y CIF F.O.B. Bs.As. ( Dol/Tn ) TRIGO POSICIÓN FEB2015 10-Feb 09-Feb 240,0 240,0 MAÍZ AÑO ANT. 330,0 10-Feb 09-Feb 181,0 183,0 SOJA AÑO ANT. 10-Feb 09-Feb GIRASOL AÑO ANT. 218,0 - - - 10-Feb 09-Feb 390,0 390,0 AÑO ANT. 430,0 FEB/MAR2015 - - - - - - 433,0 437,0 535,0 - - - ABR/ENE2016 - - - - - - 370,0 374,0 490,0 - - - ACEITE DE SOJA PELL. DE SOJA ACEITE DE GIRASOL PELL. DE GIRASOL 0,0 0,0 - - - - 850,0 850,0 890,0 FEB/MAR2015 710,0 723,0 867,0 396,0 402,0 539,0 - - - - - - ABR/ENE2016 678,0 683,0 825,0 365,0 370,0 478,0 - - - - - - FEB2015 213,0 213,0 245,0 F.O.B. GOLFO ( Dol/Tn ) TRIGO PAN POSICIÓN TRIGO BLANDO 09-Feb FEB2015 255,0 256,7 300,1 237,6 240,6 270,0 182,3 183,6 219,7 393,5 397,0 534,8 MAR2015 255,0 256,7 298,6 237,6 240,6 264,5 180,3 181,6 217,7 387,3 390,8 529,3 ABR2015 255,9 259,5 292,9 237,8 240,8 259,0 182,4 183,7 - 383,7 387,6 518,9 MAY2015 257,8 261,3 - 237,8 240,8 257,2 182,4 183,7 - 383,0 386,9 517,1 JUN2015 254,0 257,2 - 228,3 230,9 244,3 184,5 185,7 - - - - AÑO ANT. 10-Feb 09-Feb SOJA 10-Feb AÑO ANT. 10-Feb 09-Feb MAIZ AÑO ANT. 10-Feb 09-Feb AÑO ANT. C.I.F. ROTTERDAM ACEITE DE SOJA POSICIÓN 10-Feb 09-Feb PELL. DE SOJA AÑO ANT. 10-Feb 09-Feb PELL. DE GIRASOL AÑO ANT. 10-Feb 09-Feb AÑO ANT. FEB2015 775,4 0,0 - - - - - - MAR2015 764,1 758,1 - - - - - - - ABR2015 758,4 758,1 948,0 - - - - - - MAY/JUL2015 750,5 746,7 939,0 - - - - - - AGO/OCT2015 OCT2015 COTIZACIÓN - - - 943,0 - - - - - - 752,8 746,7 - - - - - - - DEL DÓLAR : $ 8,572 CIERRE EN MERCADOS DE FUTUROS DE GRANOS Y DERIVADOS (Dls/Ton) CHICAGO TRIGO POSICIÓN 10-Feb 09-Feb MAÍZ AÑO ANT. 10-Feb 09-Feb SOJA AÑO ANT. 10-Feb 09-Feb AÑO ANT. MAR2015 191,7 194,7 214,9 152,7 154,0 174,4 356,0 359,5 487,0 MAY2015 191,9 194,8 215,0 156,0 157,3 176,7 358,0 361,9 482,2 JUL2015 193,4 196,0 216,7 158,9 160,1 179,0 360,0 364,0 476,0 AGO2015 - 359,8 363,9 459,1 SET2015 196,3 354,4 358,4 429,9 NOV2015 - 350,4 354,4 410,2 DIC2015 201,2 ENE2016 - MAR2016 204,1 206,0 228,1 168,0 169,0 MAY2016 205,2 206,9 228,5 170,3 171,2 JUL2016 204,5 207,1 226,9 172,3 SET2016 207,4 209,0 229,1 DIC2016 212,7 213,8 232,4 - - 198,8 219,8 - - 203,3 224,5 - - 161,4 164,8 - - - 162,6 179,5 - - 165,8 180,4 - - 09-Feb 411,9 183,8 354,5 358,3 413,4 186,2 356,1 359,8 414,1 173,2 187,6 358,1 361,7 415,4 169,2 170,1 183,8 - - - 167,6 168,3 183,9 - - - KANSAS ACEITE SOJA AÑO ANT. - 356,3 HARINA SOJA 10-Feb - 352,4 CHICAGO POSICIÓN - 10-Feb 09-Feb TRIGO AÑO ANT. 10-Feb 09-Feb AÑO ANT. MAR2015 360,3 363,3 489,4 693,3 705,7 853,8 203,6 207,1 MAY2015 352,5 356,0 470,6 698,0 710,3 860,7 204,5 208,1 238,6 JUL2015 349,4 353,7 458,7 702,2 714,5 867,5 206,2 209,4 234,5 AGO2015 348,5 352,8 439,3 703,7 716,1 868,6 210,1 - - SET2015 347,1 351,4 414,7 702,6 715,0 867,3 OCT2015 343,6 347,6 385,4 697,5 708,8 862,7 DIC2015 343,1 346,8 381,4 698,0 707,9 863,3 ENE2016 344,0 347,4 380,7 702,6 712,5 864,4 MAR2016 345,8 349,2 381,4 707,7 717,6 867,1 219,1 222,5 242,3 MAY2016 345,8 349,2 381,4 712,3 722,0 869,9 219,6 223,1 242,1 215,5 - 213,4 243,5 218,8 - 237,2 240,9 - JUL2016 - - - - - - 217,5 221,0 238,7 SET2016 - - - - - - 220,9 224,4 241,4 DIC2016 - - - - - - 224,6 228,1 244,2 BUENOS AIRES TRIGO POSICIÓN 10-Feb MAIZ 09-Feb 10-Feb SOJA ROSARIO 09-Feb 10-Feb GIRASOL ROSARIO 09-Feb Disponible 128,0 131,0 112,0 110,0 272,0 272,0 ENE2015 128,0 131,0 112,0 110,0 272,0 272,0 MAR2015 129,2 129,5 124,5 125,0 243,0 243,0 236,1 237,7 MAY2015 JUL2015 145,2 145,8 126,0 MONEDAS 10-Feb 09-Feb 275,0 275,0 126,5 Comprador Vendedor VALORES Actual Anterior ARGENTINA peso 866,50 866,70 MERVAL índice 9015,32 9119,95 AUSTRALIA dólar 128,62 128,58 PETRÓLEO dólar 50,91 53,54 BRASIL real 282,60 282,65 CANADÁ dólar 125,65 125,70 UNIÓN EUROPEA euro 88,39 88,38 JAPÓN yen 11933,00 11934,00 peso 2448,00 2453,00 dólar/onza 1237,10 1237,85 URUGUAY ORO LONDRES Valores de las monedas por 100 dólares de EE.UU *barril de crudo en Brent (Reino Unido). INFORMACIÓN DE PRECIOS DEL MERCADO DE GRANOS DEL DÍA 10/02/2015 EN DISTINTAS LOCALIDADES DE LA REPÚBLICA ARGENTINA. Localidad GIRASOL Precio/ton MAÍZ COLZA SOJA SORGO CEBADA B. BLANCA B. BLANCA CAÑUELAS JUNIN $ 1.900 U$S 235 $2.200 U$S 255 U$S 265 Condiciones DISP. MAR/15 DISP. DISP. MAR/15 MAR/15 Localidad BARADERO CHACABUCO S. MARTIN S. MARTIN S. MARTIN Precio/ton U$S 125 $ 960 $ 1.000 U$S 125 U$S 120 Condiciones DISP. MAR DISP. FEB. DISP. C/D ABRIL 2015 JUNIO 2015 Localidad ROJAS NECOCHEA Precio/ton U$S 275 U$S 315 Condiciones MAR./JUN. DISP. Localidad S. MARTIN G. LAGOS S. MARTIN G. LAGOS B. BLANCA Precio/ton U$S 235 U$S 235 $ 2.350 $ 2.350 $ 2.300 Condiciones MAYO 2015 MAYO 2015 DISP. DISP. DISP. Localidad S. MARTIN ROSARIO SAN. MARTIN A. SECO Precio/ton U$S 120 $ 1.000 $ 950 $ 1.000 Condiciones ABRIL 2015 DISP. S/D DISP. C/D DISP. Localidad QUEQUEN B. BLANCA OLAVARRIA Precio/ton $ 1.400 $ 1.300 Condiciones AL 23/1 FORR. AL 21/1 FORR. Localidad TRIGO CAÑUELAS U$S 125 DISP. FORR. ROSARIO LAS PALMAS B. BLANCA B. BLANCA S. MARTIN Precio/ton U$S 145 U$S 140 $ 1.280 U$S 150 U$S 130 Condiciones MARZO 2015 DISP. DISP. DISP. ABRIL 2015 NOTICIAS Superficie sembrada de maní en buen estado El 32% de la superficie de maní se sembró durante octubre, 66% en noviembre y el 2% restante en diciembre. El 80% de la superficie de maní en Córdoba se reportó en estado general entre Excelente y Muy Bueno. De acuerdo a un informe del Departamento de Información Agronómica de la Bolsa de Cereales de Córdoba, en el ciclo pasado, 2013/14, el 58% de las siembras se concentraron en octubre, lo cual se atribuye a mayores precipitaciones durante este mes en departamentos como General Roca y Río Cuarto que concentran casi el 60% del área provincial de maní. En cuanto al estado fenológico los lotes sembrados en octubre están atravesando los primeros estadios reproductivos (R1-2: floración-clavado). En cuanto al estado sanitario del maní, se reportaron las primeras aplicaciones preventivas para viruela. En la provincia de Córdoba se sembraron 349.000 hectáreas con maní, un 2% más que en el ciclo pasado. Cabe recordar que en la campaña pasada, con una superficie similar, en la provincia de Córdoba se obtuvo 915.971 toneladas en caja trilladas y 618.692 toneladas de maní ya descascarado. Córdoba, que es la principal productora de maní con el 90% del total nacional, se ha convertido en los últimos años en el mayor exportador mundial de este producto. En cuanto a la región integrada por Córdoba, San Luis y La Pampa, la superficie alcanzaría las 388.587 Has, 1% superior respecto al ciclo anterior, que fueron de 383.116 Has. Fuente: Reuters PRECIOS DE TRIGO BLANDO EN EL MUNDO AL 10/02/2015 Origen Calidad Estados Unidos Estados Unidos Francia Francia Australia Hungría Inglaterra SRW SWW Milling Milling APW2 Milling Forrajero Cotización FOB Golfo FOB Pacífico FOB Rouen FOB Canal de la Mancha CIF Costa Este CIF FOB Costa Este Feb. Mar. Abr. --- --- --- ------- ------- ------- Fuente: REUTERS PRECIOS DE ACEITES Y PELLETS EN EL MERCADO INTERNO En dólares/tonelada. Producto. Aceite de soja. Crudo. Refinado. Aceite de girasol. Crudo. Semana al. 09/02/2015 Semana al. 02/02/2015 % Variación. 560,0 648,0 565,0 660,0 -0,88 -1,82 650,0 652,0 -0,31 Refinado. Pellets de soja. 42% de proteína 46% de proteína. Pellets de girasol. 30% de proteínas Ros. 30% de proteínas Bs As 23% de proteínas Bs As (Pesos) 805,0 830,0 -3,01 268,0 280,0 270,0 285,0 -0,74 -1,75 153,0 157,0 900,0 155,0 160,0 902,0 -1,29 -1,88 -0,22 EXPORTACIONES MANISERAS: EL BOOM DEL ACEITE La industria manisera argentina cerró un año con buenos resultados. Si bien las exportaciones de maníes para confitería registraron una caída del 13.29% con respecto al año anterior, hubo un extraordinario crecimiento del 307% en las exportaciones de aceite de maní. El sector continúa avanzando sobre nuevos mercados, exportable e incrementando el agregado de valor a su producción. diversificando oferta Según la estadística oficial de SENASA (el organismo responsable de inspeccionar la sanidad de los despachos al exterior), 89 países importaron maní argentino a lo largo de 2014. El total exportado ascendió a 398.901 ton. Encabezando la demanda, como siempre, aparece Holanda, con 167.079 toneladas (42% del total exportado) que ingresaron por el puerto de Rotterdam, punto desde donde la mayor parte se redistribuye a toda la Unión Europea. Rusia surge consolidado como el segundo mayor comprador, con 33.961 toneladas, seguido de Gran Bretaña que se llevó 21.100 ton. de maní nacional. Chile se ubica en 5to lugar del ranking con una importación de 12.366 ton. Buena parte de ese volumen se re-exporta hacia países con los cuales la nación hermana mantiene tratados de libre comercio que implican sustanciales preferencias arancelarias. En 2013 las exportaciones de maníes comestibles totalizaron 460.037 toneladas, es decir que este año se exportaron 61.136 toneladas menos. Países productores de maní importan maní de Argentina en forma consistente. Es el caso de Australia, Sudáfrica, Mexico, India y China. Sorprendentemente, Estados Unidos, uno de los más importantes productores maniseros del mundo y pese a sus cosechas record, año tras año sigue demandando varios miles de toneladas de maní argentino. Entre los nuevos mercados figuran Kiribatí, Sri Lanka, Omán, Austria, El Salvador y Nigeria (este último, un tradicional productor de maní en el África Subsahariana). Además de los maníes comestibles (crudo, blancheado, splits, grana, tostados / fritos) que exporta la industria manisera argentina, hay otros productos cuyas ventas externas también representan hechos comerciales valiosos e importante ingreso de divisas. Durante 2014 Argentina se apuntó una marca histórica con la exportación de 67.864 toneladas de aceite de maní a 23 países (el 77% fue a China, el mayor productor global de maní). También despachó 8.660 toneladas de expellers de maní a Chile, Uruguay y España, más 5.780 toneladas de manteca a 29 destinos. En 2013, Argentina exportó 22.064 toneladas de aceite de maní. Esta cifra pone en evidencia el gigantesco salto en las ventas externas durante 2014 de este producto argentino. Fuente: Reuters OFERTA Y DEMANDA MUNDIAL DE GRANOS DEL USDA DE FEBRERO 2015 OFERTA Y DEMANDA MUNDIAL DE TRIGO OFERTA Y DEMANDA MUNDIAL DE MAÍZ (En millones de toneladas) 14/15 Feb. Ene. EXISTENCIA INICIAL 187.5 185.8 PRODUCCIÓN 725.0 723.4 OFERTA TOTAL 912.5 909.2 175.5 716.0 891.5 (En millones de toneladas) 14/15 Feb. Ene. EXISTENCIA INICIAL 173.8 172.2 PRODUCCIÓN 991.3 988.1 OFERTA TOTAL 1165.1 1160.3 13/14 13/14 138.0 989.0 1127.0 CONSUMO EXPORTACIONES EXISTENCIA FINAL 714.7 160.1 197.8 713.2 159.2 196.0 704.2 165.8 185.5 CONSUMO EXPORTACIONES EXISTENCIA FINAL 975.4 115.1 189.6 971.2 112.3 189.1 953.3 130.6 173.8 REL. STOCK/CONS. 27.7 27.5 26.6 REL. STOCK/CONS. 19.4 19.4 18.2 OFERTA Y DEMANDA MUNDIAL: COMPLEJO SOJA (En millones de toneladas) 14/15 GRANO EXISTENCIA INICIAL PRODUCCIÓN OFERTA TOTAL INDUSTRIALIZACIÓN EXPORTACIONES EXISTENCIA FINAL RELACIÓN STOCK/INDUS. 13/14 Feb. Ene. 66.2 315.0 381.2 254.5 117.2 89.3 35.1 66.2 314.4 380.6 252.5 116.5 90.8 36.0 57.1 283.7 340.8 240.3 112.8 66.2 27.5 3.2 47.4 50.6 46.6 9.7 3.6 7.6 3.2 47.1 50.3 46.7 9.4 3.4 7.3 3.7 44.9 48.6 45.3 9.3 3.2 7.1 10.6 200.9 211.5 197.6 64.6 10.9 5.5 10.4 199.5 209.9 195.6 63.5 11.1 5.7 9.8 189.0 198.8 186.3 60.0 10.6 5.7 ACEITE EXISTENCIA INICIAL PRODUCCIÓN OFERTA TOTAL CONSUMO EXPORTACIONES EXISTENCIA FINAL RELACIÓN STOCK/CONSUMO HARINA EXISTENCIA INICIAL PRODUCCIÓN OFERTA TOTAL CONSUMO EXPORTACIONES EXISTENCIA FINAL RELACIÓN STOCK/CONSUMO Fuente: Departamento de Agricultura de los Estados Unidos. CIERRE DEL MERCADO DE CHICAGO TRIGO: Las voluminosas existencias de trigo, estimadas a nivel mundial, por el reporte mensual del USDA, ejercieron un efecto bajista, sobre las cotizaciones al cierre de Kansas, con una fuerte tendencia vendedora por parte de los operadores. MAIZ: Tendencia declinante en los futuros siguiendo las estimaciones del USDA, que confirmaron un leve retroceso en las existencias, por la mayor demanda pero con un marco de elevada oferta mundial. SOJA: Tras el informe mensual del USDA, bajaron los contratos en Chicago. Las existencias proyectadas, si bien resultaron algo menores a lo esperado, el volumen de las mismas estaba dentro de lo estimado por los analistas. Redondeando la oferta global resulta, más que abundante y ejerce su efecto negativo. ACEITES Y HARINAS: Aceites y harinas con un cierre bajista, siguieron a la soja. Responsable del Informe: Ing. Mario O. García. Colaboradores: Sr. Ricardo López, Ing. Rodolfo Grisolía.

© Copyright 2026