Informe Semanal 23-01-2015

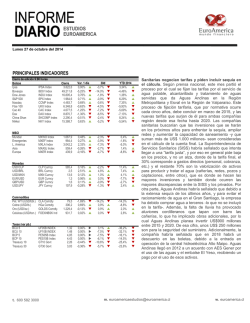

INFORME SEMANAL ESTUDIOS EUROAMERICA Viernes 23 de enero del 2015 PRINCIPALES INDICADORES DESTACADOS DE LA SEMANA Bolsas Cierre 7d Ipsa 3.865,59 3,7% p 1,1% p 3m 2015 Igpa 18.918,99 2,9% p Dow Jones 17.813,98 2,8% p S&P 500 2.062,44 Nasdaq 4.750,40 Bovespa IPC 1m 0,4% p 2,3% p 0,8% p 0,3% p 2,0% p 6,0% p -0,1% q 2,6% p 3,5% p 5,0% p 0,2% p 2,5% p 3,9% p 5,9% p 0,3% p 2,3% p 49.442,62 2,9% p -4,8% q -1,1% q 1,5% p 43.129,87 5,2% p -1,2% q 0,0% q 5,2% p 6.796,63 4,6% p 6,4% p 3,5% p 7,3% p Dax 10.435,62 4,0% p 16,1% p 6,4% p 9,3% p Ibex 10.510,60 5,3% p 1,7% p 2,2% p 4,6% p 4.552,80 5,3% p 10,3% p 6,6% p 10,7% p Ftse 100 Cac 40 China Shan Nikkei 3.343,34 0,2% p 45,2% p 3,4% p 9,2% p 17.329,02 1,3% p 13,3% p -0,7% q 3,0% p MSCI 1.218,81 1,9% p 1,6% p -0,9% q 1,3% p Mercados Emergentes 109,24 3,4% p 9,8% p 4,4% p 7,9% p Europa Emergente 302,09 1,9% p -16,4% q 1,9% p 3,5% p 2.718,55 3,3% p -10,6% q -0,3% q 4,1% p Europa 436,71 2,8% p -0,7% q 0,2% p 1,7% p Asia -ex Japón- 577,65 1,0% p 3,3% p 2,5% p 6,2% p USD/CLP 624,30 -0,2% q 6,8% p 2,9% p 1,1% p USD/BRL 2,57 -2,6% q 4,1% p -3,1% q -5,2% q 14,66 -0,1% q 8,1% p -0,6% q 0,7% p 1,13 -2,7% q -10,7% q -6,4% q -8,3% q Mundial L. América Monedas USD/MXN EUR/USD GBP/USD USD/JPY 1,50 -1,4% q -6,9% q -3,9% q -3,9% q 118,65 2,1% p 9,7% p -0,9% q 0,0% u 46,53 -0,4% q -42,2% q -13,4% q -18,6% q 2,87 -9,1% q -24,1% q -0,6% q -22,9% q 47,63 -3,9% q -12,9% q -6,8% q -8,7% q 2,58 0,8% p -15,0% q -8,8% q -10,2% q Editorial: las AFPs y sus inversiones en renta variable local. Editorial: Ipsa ¿Una ventana para toma de utilidades selectiva? EE.UU.: el IPC llegó a mínimos desde 2008 y la producción industrial de diciembre cayó. Zona Euro: el BCE anunció programa de compra mensual de activos por $60.000 millones de euros a partir de marzo. China: el crecimiento económico en el 4T14 superó las expectativas, pero no alcanzó el objetivo de crecimiento del PIB para 2014. Japón: el Banco Central continúa con los estímulos monetarios y cambió las proyecciones de inflación para 2015. Brasil: el Banco Central nuevamente subió la tasa de referencia. Commodities Pet. WTI (USD/bbl.) Gas Natural (USD/MMBtu) Carbón (USD/lb.) Cobre (USD/lb) 68,64 -0,9% q -13,4% q -4,4% q 0,9% p 490,00 0,0% u 5,4% p 0,0% u 0,0% u 1.302,32 3,1% p 5,8% p 9,9% p 9,5% p Trigo 533,75 0,2% p 0,5% p -9,5% q -17,7% q Soya 976,75 -1,4% q -1,3% q -4,6% q -5,7% q Azúcar (USD/ton.) 407,90 2,0% p -4,9% q 4,3% p 6,0% p BCU 5 1,29 -3,0 q -3,0 q 0,0 q -12,0 q BCU 10 1,40 -1,0 q -8,0 q 0,0 q -10,0 q BCP 5 3,73 -4,0 q -32,0 q 0,0 q -13,0 q BCP 10 4,15 -5,0 q -28,0 q 0,0 q -19,0 q Treasury 2 0,52 10,7 p 13,3 p -0,2 q -9,8 q Treasury 5 1,37 21,1 p -12,3 q -0,2 q -24,0 q Treasury 10 1,88 16,5 p -38,8 q -0,1 q -25,6 q Eurobono 10 0,45 3,2 p -44,5 q -0,2 q -14,5 q Yield Curve EuroZona 0,55 5,0 p -47,4 q -0,2 q -15,1 q TPM (Chile) 3,00 0,0 u 0,0 u 0,0 u 0,0 u TPM (Eurozona) 0,05 0,0 u 0,0 u 0,0 u 0,0 u Hierro (USD/MT) Acero (USD/MT) Oro (USD/oz.) Mercados internacionales: las principales bolsas mundiales cerraron con ganancias. Las materias primas obtuvieron rendimientos mixtos. Las tasas Treasury rompieron la tendencia bajista de las últimas semanas. El Dólar mantiene su fuerza apreciativa. Tasas TPM (EEUU) EMBI GLOBAL t. 600 582 3000 0,25 0,0 u 0,0 u 0,0 u 0,0 u 450,36 -4,48 q 100,28 p 0,11 p 8,02 p Mercados nacionales: el Ipsa presentó rendimientos positivos. Los bonos locales mantienen racha bajista. El Peso registró alta volatilidad. Empresas Recomendaciones m. [email protected] w. euroamerica.cl INFORME SEMANAL ESTUDIOS EUROAMERICA Viernes 23 de enero del 2015 INDICE EDITORIALES________________________________3 ECONOMÍA INTERNACIONAL___________________6 MERCADO INTERNACIONAL___________________13 MERCADO NACIONAL________________________17 EMPRESAS_________________________________20 RECOMENDACIONES ________________________23 RESUMEN DE ACCIONES______________________24 CALENDARIO ECONÓMICO____________________25 t. 600 582 3000 m. [email protected] w. euroamerica.cl INFORME SEMANAL Viernes 23 de enero del 2015 EDITORIAL LAS AFP Y SUS INVERSIONES EN RENTA VARIABLE LOCAL Fácilmente podemos notar que el mix de inversiones de las AFPs ha presentado cambios significativos en los últimos cuatro años. Si nos remontamos a enero de 2011, el principal inversionista institucional local contaba con cerca del 14,86% del patrimonio bajo su administración invertido en la bolsa local, en contraposición al actual 8,42% (dic-2014, mínimo de cinco años). De esta forma, la interrogante es ¿Qué fue lo que llevó a las AFPs a focalizar su inversión en otros mercados, dejando en segundo plano la renta variable local? Básicamente, los fundamentos de las principales bolsas extranjeras, sumado a sus atractivas valorizaciones, sesgaban las preferencias hacia los mercados internacionales. Parte de la pérdida de atractivo de la plaza local puede ser explicada por el menor dinamismo de los resultados corporativos a nivel agregado, la implementación en los últimos años de reformas políticas-económicas y los importantes montos recaudados en los sucesivos aumentos de capital realizados en los años 2012 y 2013. Considerando lo anterior, las compras agregadas a nivel sistémico -sin eliminar el efecto de los aumentos de capital- del fondo A (el multifondo más riesgoso, que cuenta con mayores holguras en sus límites de inversión) durante los últimos 24 meses fue de tan solo US$8,57 MM; mientras que el fondo E (el multifondo más conservador, que cuenta con mayores restricciones en sus límites de inversión) realizó compras netas por US$64,14 MM. Entonces, si las inversiones a nivel local no han sido potentes ¿Cuenta el sistema con holgura para retomar importantes compras en la renta variable local? Holgura multifondos diciembre 2014 (US$ MM) Fuente: SAFP, Estudios EuroAmerica Según los datos de diciembre 2014, existe poca holgura para invertir en renta variable, tanto a nivel local como extranjera, por lo que el potencial de inversión es más bien acotado. t. 600 582 3000 m. [email protected] w. euroamerica.cl 3 INFORME SEMANAL Viernes 23 de enero del 2015 Ahora bien, si no existe un margen significativo por parte de este institucional para retomar con fuerza posiciones a nivel bursátil local, es importante analizar la factibilidad y probabilidad de que continúe con la misma fuerza la menor participación relativa de las acciones locales en los portafolios administrados por las AFPs. El primer factor relevante a considerar es que las administradoras están inmersas en un negocio regulado, limitando las exposiciones de los portafolios a una serie de activos, siempre en la búsqueda de que la diversificación de las inversiones esté expuesta a un nivel de riesgo relativamente controlado. A nivel sistémico y considerando el segmento de mercado que estamos analizando, a excepción del fondo E, todos los multifondos tienen parámetros que fijan porcentajes mínimos (respecto a los activos administrados en el fondo) de inversión en renta variable (local y/o extranjera), a lo que se suma que la exposición a mercados extranjeros también se encuentra limitada, lo que de cierta forma favorece a la bolsa local, ya que las condiciones regulatorias evitarían una fuga de las AFPs de nuestro mercado. En segundo lugar, debemos considerar que las AFPs en su conjunto tienen intervenciones activas en lo referente a la conformación de los directorios, ya que cuentan con participaciones significativas en las principales compañías locales listadas en bolsa. Si cuantificamos lo anterior, las AFPs poseen más del 5% del control accionario en 40 de las principales empresas listadas en bolsa. Control accionario sistémico de las AFP SONDA ECL COLBUN LAN AESGENER CENCOSUD CINTAC ENDESA NITRATOS ORO BLANCO 23,37% 21,05% 17,63% 17,44% 17,08% 16,55% 16,53% 15,33% 14,74% 14,67% RIPLEY ENERSIS CRISTALES CMPC MASISA FOSFOROS PARAUCO ENTEL SK SMSAAM Sistema 14,40% VAPORES 12,69% CAP 11,97% BESALCO 11,58% NORTEGRAN 11,58% ALMENDRAL 11,02% IANSA 10,15% NUEVAPOLAR NAVIERA 9,45% BCI 8,93% CAMANCHACA 8,91% 8,46% INVEXANS 6 8,13% SALFACORP 8,08% AGUNSA 7,82% EMBONOR-B 7,13% MARINSA 6,96% CEMENTOS 6,94%B SANTANDER 6,84% BANMEDICA 6,71% CONCHATORO 6,66% COPEC 6,40% 6,35% 6,30% 6,26% 6,10% 6,06% 5,37% 5,25% 5,08% 5,01% Fuente: SAFP, Estudios EuroAmerica Basados en todo lo expuesto anteriormente y dado el horizonte de inversión de las AFPs (largo plazo), esperamos que durante 2015 realicen movimientos accionarios locales focalizados en la selectividad más que en una entrada o salida significativa de flujos a nivel sistémico. Si bien no esperamos que exista una dilución de las posiciones en renta variable nacional, dadas las actuales condiciones de mercado, tanto a nivel nacional y regional, no esperamos que exista una entrada de flujo de parte de institucionales locales o extranjeros. Quizás lo único que pudiese alterar nuestra visión respecto a la estrategia de las AFPs es que exista un cambio sustancial (positivo o negativo) en las proyecciones del mercado local. t. 600 582 3000 m. [email protected] w. euroamerica.cl 4 INFORME SEMANAL Viernes 23 de enero del 2015 EDITORIAL IPSA: ¿UNA VENTANA PARA TOMA DE UTILIDADES SELECTIVA? Tras dos jornadas al alza, el Índice Selectivo de la plaza local cerró la semana con un avance de 3,4%, la primera semana de este año que termina con un desempeño positivo. Lo anterior primeramente apoyado por datos chinos que, aunque levemente, superaron las expectativas y también respaldado por los anuncios del BCE. Tal como esperábamos, las miradas estuvieron focalizadas en Europa, donde el Banco Central Europeo finalmente anunció este jueves un programa de compra mensual de activos por un monto de 60.000 millones de euros. Tras lo anterior, hemos observado un positivo impacto en las plazas globales, aunque con volatilidades, primeramente ante las especulaciones respecto al monto de este QE. Si bien esta positiva dinámica inundó la plaza local, sugerimos cautela, dado que se mantiene la dinámica de los bajos volúmenes transados a nivel local y no advertimos un cambio de tendencia, al menos en el corto plazo, siendo este efecto no sostenible en el mediano plazo de no mediar la materialización del único driver que consideramos relevante: los resultados corporativos. Es por esto que mantenemos nuestra perspectiva neutral para el Ipsa, con un target 2015 de entre 4.200 4.250 puntos. Nuestras estimaciones indican que el P/U forward se encuentra actualmente en niveles de 14,6x vs un 16,1x promedio histórico (descuento de 9,5% aproximadamente), lo que vemos explicado por la desaceleración económica local y regional, la incertidumbre política asociada a posibles cambios regulatorios y la desaceleración económica internacional (China y la Eurozona). Si a esto sumamos la caída en los precios de las materias primas -disminución mayor al 50% en el precio del petróleo y la fuerte baja en el precio del cobre durante las últimas jornadas-; un escenario regional donde deberíamos seguir observando la depreciación de las monedas Latam con respecto al Dólar; el mayor optimismo respecto de las perspectivas de crecimiento de las utilidades del IPSA para el 2015 y el incremento en las valorizaciones de ciertas compañías que nos parecían atractivas y que hemos mantenido durante nuestras últimas carteras recomendadas, sugerimos la materialización de utilidades de manera selectiva para inversionistas de corto plazo en las acciones de Colbún y de las empresas pertenecientes al sector bancario de manera escalonada que mantenemos en nuestra cartera recomendada, Santander y Banco de Chile, además de CMPC. t. 600 582 3000 m. [email protected] w. euroamerica.cl 5 INFORME SEMANAL Viernes 23 de enero del 2015 ECONOMIA INTERNACIONAL IPC EE.UU. 4,5% 4,5% 4,0% 4,0% 3,5% 3,5% 3,0% 3,0% 2,5% 2,5% 2,0% 2,0% 1,5% 1,5% 1,0% 1,0% 0,5% 0,5% Inflación Y/Y 0,0% dic-09 0,0% jul-10 feb-11 sep-11 abr-12 nov-12 jun-13 ene-14 ago-14 Fuente: Bloomberg, Estudios EuroAmerica PRODUCCIÓN INDUSTRIAL EE.UU. 2,0% 2,0% 1,5% 1,5% 1,0% 1,0% 0,5% 0,5% 0,0% 0,0% -0,5% -0,5% Producción Industrial EE.UU. -1,0% dic-09 oct-10 ago-11 jun-12 abr-13 feb-14 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 -1,0% dic-14 EE.UU.: IPC llegó a mínimos de 2008, impactado por caída mundial del precio del petróleo. La alta volatilidad que ha presentado en los últimos meses el precio del crudo generó una medición negativa del IPC de diciembre en EE.UU., llegando a -0,4% m/m, misma cifra que proyectaba el mercado. Sin embargo, esta medición fue menor que el mes de noviembre, donde el IPC fue de -0,3% m/m. En tanto, la inflación presentó una variación anual de un 0,8% a/a, la cual superó las expectativas de 0,7% a/a, pero no la medición anterior (1,3% a/a). A pesar de todo, se espera que para 2015 el IPC mejore y cumpla el objetivo de la Fed, ya que IPC Core, que excluye alimentos y energía, aún presenta buenas cifras (1,6% a/a en diciembre). Se espera además que la volatilidad del precio del crudo se reduzca y permita encaminarse hacia el cumplimiento de la meta de 2% de inflación que busca el banco central de EE.UU. Dado lo anterior, el mercado ya espera que la Reserva Federal realice una subida de tasas para junio y se están generando nuevas expectativas para una segunda subida el 2T15. Producción industrial de diciembre cayó, pero el sector manufacturero mantiene su buen comportamiento. La medición de diciembre de la producción industrial coincidió con las expectativas, llegando a -0,1% m/m en su última medición. Sin embargo, se destaca el buen rendimiento que ha presentado el sector manufacturero de EE.UU., el cual superó las expectativas (0,2% m/m) y marcó para diciembre un crecimiento de 0,3% m/m. Además la medición del mes de noviembre para manufacturas fue revisada al alza pasando de 1,1% a 1,3% m/m. Se destaca el sub índice de producción de equipos de negocios, el cual creció 0,1% en diciembre, pero ya acumula por segundo mes consecutivo un 1,0% m/m; en tanto, el sub índice de producción minera creció 2,2% m/m, donde la producción de gas de esquisto aún no se ve afectada por la caída del precio del petróleo. Se espera que durante el primer semestre de 2015 la extracción de gas de esquisto no se vea afectada; sin embargo, si el precio del crudo no repunta, ya para la primavera la producción se vería reducida por los altos costos que conlleva la producción en EE.UU. m. [email protected] w. euroamerica.cl 6 INFORME SEMANAL Viernes 23 de enero del 2015 CONFIANZA DEL CONSUMIDOR EE.UU. 110 110 100 100 90 90 80 80 70 70 60 60 Confianza Univ. Michigan 50 40 dic-09 50 40 jul-10 feb-11 sep-11 abr-12 nov-12 jun-13 ene-14 ago-14 Fuente: Bloomberg, Estudios EuroAmerica TPM ZONA EURO 1,6% 1,6% 1,4% 1,4% 1,2% 1,2% 1,0% 1,0% 0,8% 0,8% 0,6% 0,6% 0,4% 0,4% Tasa de interes BCE 0,2% 0,0% ene-10 El índice de confianza del consumidor alcanzó máximos desde hace 11 años, a pesar de baja cifra de ventas minoristas. El indicador desarrollado por la universidad de Michigan, en su medición preliminar, llegó a un registro de 98,2 pts., superior a las expectativas de 94,1 pts. y a la medición de diciembre (93,6 pts.). La principal causa de este aumento sustancial es la caída del precio de los combustibles, lo que ha posibilitado la transferencia de consumo a otro tipo de bienes y ha contribuido de forma positiva al alto dinamismo que presentó la economía de EE.UU. durante 2014 y que se proyecta para 2015. 0,2% 0,0% ago-10 mar-11 oct-11 may-12 dic-12 jul-13 feb-14 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 sep-14 Zona Euro: BCE anunció programa de compra de activos por un monto de $60.000 millones de euros al mes a partir de marzo de 2015 y que se extendería hasta septiembre 2016. Luego de mantener las tasas de interés en niveles mínimos, el Banco Central Europeo detalló que el programa de compra de activos se llevará a cabo a partir de marzo 2015 y su extensión se prolongará hasta septiembre 2016. Los bonos a adquirir deberán contar con grado de inversión y se aplicarían criterios adicionales a la deuda de los países que se encuentren en programas de ajustes, aludiendo directamente a la situación en Grecia y advirtiendo al nuevo gobierno que dicho país elija tras las elecciones de este fin de semana. El programa apunta a revertir las débiles expectativas deflacionarias que existen en Europa -cambio que ocurriría de manera gradual hacia la segunda mitad del presente año- junto con dinamizar el crecimiento de la región. Por su parte, el Dólar multilateral continúa con su curso apreciativo, el que sólo podría verse interrumpido si la Fed decide no subir las tasas este año, algo que por ahora lo vemos como un escenario de riesgo. Con todo, estimamos que el programa de compra brindaría una ayuda a la confianza de los inversores y que la depreciación del Euro tras el anuncio corresponde a una sobrerreacción de corto plazo. Tras el anuncio del BCE, la cotización del Dólar multilateral DXY alcanzó nuevos máximos no vistos desde mediados de 2003. Finalmente, con el alivio cuantitativo, esperamos que las expectativas deflacionarias para Europa se reviertan, aunque durante los próximos meses seguirían débiles. En m. [email protected] w. euroamerica.cl 7 INFORME SEMANAL Viernes 23 de enero del 2015 relación a las tasas de interés, el BCE las mantendrá en mínimos históricos, lo cual no causó sorpresa en el mercado. Es así que los tipos de interés se mantendrán en 0,05%, mientras que la tasa de interés de la facilidad marginal de crédito (tasa interbancaria) se mantendrá en 0,30%. Además también se mantuvo la tasa de facilidad de depósito en un -0,20%. La Zona Euro presentó durante 2014 un volátil comportamiento, llegando incluso a finales de año a un escaso dinamismo y el riesgo de deflación producto de la caída mundial del precio del petróleo. El BCE considera que el IPC estará en valores negativos o nulos hasta mediados de 2015, para luego recuperar la tendencia hacia el objetivo de 2% de inflación. IPC ZONA EURO 3,5% 3,5% 3,0% 3,0% 2,5% 2,5% 2,0% 2,0% 1,5% 1,5% 1,0% 1,0% 0,5% 0,5% 0,0% 0,0% Inflación 12M -0,5% dic-09 -0,5% jul-10 feb-11 sep-11 abr-12 nov-12 jun-13 ene-14 Fuente: Bloomberg, Estudios EuroAmerica ago-14 Inflación de diciembre cayó según las expectativas. El IPC del último mes de 2014 marcó un registro de -0,1% m/m en el crecimiento del precio de los bienes, acorde con las expectativas. En su medición interanual se mantuvo en un -0,2% a/a, al igual que las expectativas y la medición de noviembre. Por otro lado, el IPC Core, que no contabiliza alimentos ni energía, presentó una cifra de 0,7% a/a, menor a las expectativas de 0,8% a/a. Lo anterior es reflejo de la caída mundial del precio de los combustibles, el cual ha llevado a la inflación a una medición negativa en los últimos meses de 2014. También fueron entregados datos inflacionarios de Alemania, principal economía de la Zona Euro, la cual en su medición mensual tuvo una variación nula; es decir 0,0% m/m, la cual coincide con las expectativas y la medición de noviembre. En tanto la comparación interanual fue de 0,2% a/a y también presentó los mismos valores de las expectativas y el IPC de noviembre. Estos datos son un importante antecedente para la próxima reunión de BCE, de la cual ya se ha especulado sobre las nuevas medidas y compras de activos para combatir el riesgo deflacionario presente en la región y para dar mayor estímulo a las economías de los 19 países de la zona. Las expectativas de inversores de Alemania subieron por tercer mes consecutivo. La encuesta ZEW, que se realiza en Alemania y mide la confianza de los inversionistas y analistas, registró en enero 48,4 pts., superando las expectativas de 40,0 pts. y el t. 600 582 3000 m. [email protected] w. euroamerica.cl 8 INFORME SEMANAL Viernes 23 de enero del 2015 ENCUESTA ZEW ALEMANIA 80 80 60 60 40 40 20 20 0 0 -20 -20 -40 -40 -60 -80 dic-10 -60 ZEW jul-11 feb-12 sep-12 abr-13 nov-13 jun-14 -80 ene-15 Fuente: Bloomberg, Estudios EuroAmerica PIB CHINA 14,0% 14,0% 12,0% 12,0% 10,0% 10,0% 8,0% 8,0% 6,0% 6,0% 4,0% 4,0% 2,0% 0,0% dic-09 2,0% PIB a/a ago-10 abr-11 dic-11 ago-12 0,0% abr-13 dic-13 Fuente: Bloomberg, Estudios EuroAmerica ago-14 registro de diciembre de 34,9 pts. Además, el sub índice que mide la situación actual de dichos agentes también presentó un incremento, llegando en su medición de enero a 22,4 pts., y superando el registro de noviembre (10,0 pts.) y las expectativas (13,0 pts.). La principal explicación de este repunte en las expectativas de los inversionistas se debe a la caída del precio del petróleo, lo que ha llevado a reducir costos y traspasar consumo a otros bienes. Se espera que la mayor economía de la Zona Euro, mejore su rendimiento durante este 2015, después de un pasado 2014 con alta volatilidad y estancamiento. China: crecimiento económico en el 4T14 superó las expectativas, pero no se alcanzó el objetivo de crecimiento del PIB para 2014. La cifra de crecimiento para el último trimestre de 2014 fue de 7,3%, igual al registro del mismo período de año anterior. Sin embargo, esto confirma que durante 2014 no se cumplió el objetivo de 7,5% de crecimiento del PIB, llegando para dicho año a 7,4% a/a, menor crecimiento en más de 20 años. Con estas nuevas cifras de crecimiento económico de China se confirma el menor dinamismo de esta economía, sumado a una menor demanda interna y externa, con lo cual se espera además que el objetivo de crecimiento para 2015 se reduzca, llegando a un 7%, según los expertos, dada las circunstancias económicas actuales de China. Sumado a lo anterior y como consecuencia del incumplimiento del objetivo de crecimiento, el mercado ya considera que el Banco Popular de China tome medidas monetarias para corregir este bajo dinamismo, principalmente se espera una reducción de la TPM o de la tasa de encaje como una forma de entregar nuevos estímulos a la economía. Banco central de China entregó estímulo a agricultores y pequeños negocios ante mala cifra de colocaciones en diciembre de 2014. La medida consiste en la entrega de 50.000 millones de yuanes a los bancos de dicho país a precios de descuento, con el de fin de estimular las colocaciones en sectores e individuos que requieren efectivo y liquidez, como lo son agricultores y pequeñas empresas. Esto después de conocer las colocaciones bancarias para diciembre, t. 600 582 3000 m. [email protected] w. euroamerica.cl 9 INFORME SEMANAL Viernes 23 de enero del 2015 las que no cumplieron las expectativas y no superaron el registro de noviembre. Además la inversión extranjera directa no terminó de la mejor manera el año 2014, creciendo solamente 1,7%, cifra más débil desde 2012. El mercado ya pronostica nuevas medidas monetarias que estaría tomando el Banco Popular de China, enfocadas en una o dos reducciones de la TPM y mayores recortes a la tasa de reserva impuesta a los bancos. Precios de casas nuevas en China continúan con caídas y tendencia negativa en su medición para diciembre. El instituto de estadísticas del país asiático entregó los datos sobre los precios de viviendas nuevas que se realiza en las 70 ciudades más grandes de China, el cual mostró que en 66 de estas el precio cayó, continuando con la tendencia a la baja que presentó el mercado inmobiliario durante 2014. Esta caída fue la octava baja consecutiva desde mayo de 2014, donde el máximo se encontró en el mes de septiembre con una baja de precio en 69 de 70 ciudades. La caída del precio es de un 4,3% a/a en promedio en su medición para el mes diciembre. En cuanto al precio de las viviendas usadas, cayó en 60 de las 70 ciudades que se miden en la muestra. Aunque el volumen de ventas inmobiliarias para diciembre fue el máximo de 2014, como consecuencia de fin de año, se espera que el Banco Central tome medidas como reducir la TPM y recortar la tasa de encaje para dinamizar las colocaciones bancarias y de esta manera al sector inmobiliario de China. La inversión inmobiliaria representa cerca de 15% del crecimiento del PIB, por lo tanto la importancia de este sector es fundamental para el Banco Popular de China y para el gobierno de dicho país, ya que se espera que producto de esto, sumado a la caída de la demanda interna y externa, no se cumpla el objetivo de crecimiento de 7,5% para 2014, lo que incluso redujo las expectativas de crecimiento para 2015 a 6,8%. Ventas minoristas en China y producción industrial superaron levemente las expectativas en su última revisión para diciembre. La medición de las ventas retail del país asiático superó las expectativas y la medición del mes de noviembre, en la que el indicador t. 600 582 3000 m. [email protected] w. euroamerica.cl 10 INFORME SEMANAL Viernes 23 de enero del 2015 VENTAS RETAIL CHINA 21,00 21,00 19,00 19,00 17,00 17,00 15,00 15,00 13,00 13,00 11,00 11,00 9,00 9,00 7,00 7,00 5,00 5,00 may-10 nov-10 may-11 nov-11 may-12 nov-12 may-13 nov-13 may-14 nov-14 Ventas Retail China (a/a %) Fuente: Bloomberg, Estudios EuroAmerica PRODUCCIÓN INDUSTRIAL CHINA 20,0% 20,0% 18,0% 18,0% 16,0% 16,0% 14,0% 14,0% 12,0% 12,0% 10,0% 10,0% 8,0% 8,0% 6,0% 6,0% 4,0% 4,0% 2,0% 0,0% dic-09 2,0% Producción Industrial China oct-10 ago-11 jun-12 abr-13 Fuente: Bloomberg, Estudios EuroAmerica feb-14 0,0% dic-14 fue de 11,7% a/a, llegando 11,9% en diciembre. En cuanto al crecimiento acumulado durante 2014, las ventas minoristas crecieron 12,0%, misma cifra que esperaba el mercado. Por otro lado, la producción industrial también creció en el último mes de 2014, llegando a 7,9% en diciembre, registro que superó las expectativas de 7,4% para dicho mes y superó el registro de noviembre (7,2%). Durante 2014 China bajó considerablemente su dinamismo económico y como consecuencia se incumplió el objetivo que tenía este país en relación a su crecimiento económico. Japón: Banco Central continúa con estímulos monetarios y cambia proyecciones para inflación 2015. En su reunión de enero, el BoJ (Por su sigla en inglés), decidió mantener los estímulos monetarios que había establecido desde fines de 2014 para combatir la baja inflación presente en la economía. La medida contempla continuar con la inyección de 80 billones de yenes, alrededor de 678.000 millones de dólares, a través de la compra de bonos soberanos y activos de riesgos y además estimular el crédito. Cabe recordar que Japón, la tercer mayor economía del mundo, entró en una recesión técnica debido a la implementación de una subida del impuesto al consumo, con lo cual éste cayó considerablemente perjudicando a la economía. Por otro lado, el BoJ entregó las proyecciones sobre la inflación esperada para 2015, la cual considera el riesgo de la caída mundial del petróleo, pero que dentro de sus expectativas esperan que este precio rebote en algún momento del año. Dentro de las proyecciones, la inflación subyacente para 2015 pasó de 1,7% anual en octubre a 1% en la revisión de enero, mientras que el pronóstico para el año 2016 aumentó, pasando de 2,1% a 2,2%. Se espera que durante el próximo año, el IPC tienda al objetivo impuesto por el BoJ (2%). Finalmente y dentro de las proyecciones, el PIB del país se revisó al alza pasando de 1,5% a 2,1% de crecimiento para 2015. Brasil: Banco Central nuevamente subió la tasa de referencia, a pesar de que las expectativas aún consideran que la inflación continuará subiendo. La tasa Selic de Brasil subió cerca de 50 pb., llegando a máximos desde 2011. La tasa, que estaba en t. 600 582 3000 m. [email protected] w. euroamerica.cl 11 INFORME SEMANAL Viernes 23 de enero del 2015 TASA SELIC BRASIL 13,0% 13,0% 12,0% 12,0% 11,0% 11,0% 10,0% 10,0% 9,0% 9,0% 8,0% 8,0% 7,0% 11,75%, subió a 12,25%, dado que la inflación aún no retoma la tendencia hacia el rango meta que tiene el Banco Central de dicho país, que va desde 2,5% a 6,5%. Además se espera que en lo próximo las tarifas de electricidad y transporte público aumenten debido principalmente a la sequía que afecta al país y que llevará a un aumento del IPC. Esta nueva medida está dentro de las nuevas políticas de ajuste fiscal y monetario que está implementando la presidenta Dilma Rousseff en su segundo mandato, para que de esta forma se recupere la confianza de los inversionistas y retomar los niveles de crecimiento previos a 2014. 7,0% SELIC 6,0% nov-10 may-11 nov-11 may-12 nov-12 may-13 nov-13 may-14 nov-14 6,0% Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 m. [email protected] w. euroamerica.cl 12 INFORME SEMANAL Viernes 23 de enero del 2015 MERCADO INTERNACIONAL BOLSAS AMERICANAS ___________________________________________________________ 120 S&P500 Dow Jones 120 Nasdaq 115 115 110 110 105 105 100 100 95 95 90 90 85 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 85 ene-15 Fuente: Bloomberg, Estudios EuroAmerica BOLSAS EUROPEAS ___________________________________________________________ 110 DAX FTSE-100 110 CAC-40 105 105 100 100 95 95 90 90 85 85 80 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 dic-14 80 ene-15 Las bolsas internacionales cerraron con ganancias generalizadas apoyadas por las medidas de estímulo del Banco Central Europeo. Adicionalmente, se observó un mejor desempeño del precio de las materias primas y una positiva cifra del PIB en China. Pese a todo, la incertidumbre se mantiene en la Eurozona ante las próximas elecciones en Grecia. Los principales índices americanos cerraron con rendimientos positivos, en una semana marcada por el anuncio del BCE y datos económicos del sector construcción. Las plazas americanas cerraron en positivo, influenciadas por las medidas de estímulo anunciadas por el BCE, además de la publicación de positivas cifras del sector construcción y un leve rebote en el precio del petróleo. El alza de los índices estuvo limitada por los débiles resultados corporativos estadounidenses y por los menores montos transados durante la semana debido al feriado del día lunes. Ahora bien, los títulos ligados al sector energético, específicamente petróleo, presentaron ligeros avances, acompañando el aumento en el precio futuro del crudo referencial estadounidense. Por otro lado, los resultados corporativos decepcionaron al mercado, situándose en general por debajo de las expectativas, entre ellas se encuentran Goldman Sachs, Johnson & Johnson, Delta, IBM y American Express. De esta forma, los índices Dow Jones, S&P y Nasdaq registraron variaciones positivas de 2,8%, 3,5% y 3,9% respectivamente. Plazas europeas cerraron con ganancias apoyadas por las nuevas medidas de estímulo del Banco Central Europeo, aunque persiste la incertidumbre previo a las elecciones en Grecia de este domingo. La semana estuvo marcada por las expectativas respecto de las nuevas medidas de estímulo del BCE, las que fueron ratificadas por su Presidente, Mario Draghi, quien señaló que el Banco Central Europeo se embarcará en un programa de alivio cuantitativo que incluye algunos planes anteriores de estímulo y la compra de bonos soberanos, inyectando hasta 60.000 millones de euros al mes a la economía de la Zona Euro a partir de marzo y hasta fines de septiembre del m. [email protected] w. euroamerica.cl 13 INFORME SEMANAL Viernes 23 de enero del 2015 BOLSAS ASIÁTICAS ___________________________________________________________ 180 Shangai 180 Nikkei 160 160 140 140 120 120 100 100 80 80 60 60 40 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 40 ene-15 Fuente: Bloomberg, Estudios EuroAmerica PETRÓLEO WTI (US$/BBL) ___________________________________________________________ 105 Petróleo WTI (USD/BBL) 105 100 100 95 95 90 90 85 85 80 ene-14 mar-14 may-14 jul-14 sep-14 80 ene-15 nov-14 próximo año. De esta forma, los índices Ibex, Cac 40, Ftse-100 y Dax cerraron la semana con avances de 5,3%, 5,3%, 4,6% y 4,0%, respectivamente. Pese a lo anterior, la incertidumbre de corto plazo persiste en la Eurozona ya que los inversionistas se mantienen atentos a las elecciones de este domingo en Grecia y a una posible llegada al poder del partido anti austeridad de dicho país. Bolsas asiáticas terminaron la semana con avances, optimistas respecto de las nuevas medidas de estímulo del BCE y positivas cifras del PIB en China. El índice Nikkei de la bolsa de Tokio cerró con una ganancias de 1,3% semanal; mientras que el índice de Shangai lo hizo en 0,2%, con los inversores optimistas respecto de las eventuales medidas de estímulo del BCE y un positivo resultado del crecimiento del PIB de China, el que mostró un avance interanual de 7,3% versus un 7,2% proyectado por el consenso de los analistas. Pese a lo anterior, la semana comenzó con una importante caída para la bolsa de Shangai luego de conocerse que las autoridades chinas tomaron medidas para frenar los préstamos especulativos en el país. Finalmente, durante la semana El Banco de Japón anunció que ampliará un programa de préstamos y, como se esperaba, decidió mantener su programa de estímulo. Esta decisión tuvo un impacto limitado en el mercado. Fuente: Bloomberg, Estudios EuroAmerica COBRE (US$/LIBRA) ___________________________________________________________ 3,6 Cobre (USD/LB) 3,6 3,5 3,5 3,4 3,4 3,3 3,3 3,2 3,2 3,1 3,1 3 3 2,9 2,8 ene-14 2,9 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 dic-14 2,8 ene-15 Materias Primas operaron mixtas en medio de gran volatilidad. El petróleo WTI sigue su caída, mientras que el oro y el cobre cerraron la semana al alza. El WTI registró esta semana gran volatilidad, cayendo 0,4%, a pesar de que a mediados de la semana experimentó un repunte debido a una reducción en las inversiones petrolíferas con miras a disminuir la sobreoferta. A lo anterior se sumaron los dichos del Secretario General de la OPEP, Abdalla El-Badri, quien manifestó que los precios probablemente se mantendrán en alrededor de 45 a 50 USD el barril y luego se recuperarán, lo que alimentó expectativas optimistas de ajustes en la producción. Sin embargo, al conocerse las cifras semanales sobre inventarios estadounidenses de la EAI (Administración de Información Energética) el precio se revirtió, pues los m. [email protected] w. euroamerica.cl 14 INFORME SEMANAL Viernes 23 de enero del 2015 ORO (US$/ONZA) ___________________________________________________________ Oro (USD/OZ.) 1950 1950 1750 1750 1550 1550 1350 1350 1150 ene-14 feb-14 mar-14 abr-14 may-14 jun-14 jul-14 ago-14 sep-14 oct-14 nov-14 dic-14 1150 ene-15 Fuente: Bloomberg, Estudios EuroAmerica TREASURY BOND (US$) _______________________________________________________ 3,50 3,50 3,00 3,00 2,50 2,50 2,00 2,00 1,50 1,50 1,00 1,00 Treasury 10 0,50 ene-14 Treasury 5 0,50 mar-14 abr-14 jun-14 jul-14 sep-14 oct-14 dic-14 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 ene-15 inventarios de petróleo crudo estuvieron marcadamente al alza en alrededor de 10,1 millones de barriles, manteniendo los niveles de stocks en máximos de cerca de 80 años. Paralelamente, los inventarios de gasolina se incrementaron en 0,6 millones de barriles y los inventarios de destilados disminuyeron en 3,3 millones de barriles. Adicionalmente, la actividad semanal de las refinerías fue de 85,5% de su capacidad, frente a al 91% de la semana pasada, debido a que éstas comenzaron la mantención estacional luego del invierno, lo que provocará mayores inventarios de petróleo crudo. Por otro lado, el oro registró un alza de 3,1 % semanal, siendo un valor de refugio ante las débiles perspectivas de crecimiento mundial y la depreciación del Euro frente a las medidas de estímulo del Banco Central Europeo. A su vez la apreciación del Dólar ha ejercido presión sobre los commodities denominados en la moneda verde, lo que influye en las volatilidades de estos. Por último, el cobre mostró una subida de 0,8% semanal. Los inventarios de este mineral en la bolsa de metales de Londres experimentaron un alza de 5.925 toneladas llegando a 225.735 toneladas, lo que muestra una saturación del mercado afectando sus precios de manera negativa. El alza en los precios estuvo en línea con los datos del PIB Chino que mostraron que la economía de ese país no se desaceleró mucho más de lo esperado. Sin embargo, la preocupación está presente debido a la demanda de China y se espera que hoy se dé a conocer el PMI manufacturero de dicho país, con una expectativa de 49,6, menor al nivel de 50 considerado como límite que separa la contracción de la expansión. Tasas Treasuries rompieron la tendencia bajista de las semanas previas, apoyadas por favorables expectativas del desempeño económico 2015 para EE.UU., junto con el anuncio de QE en Europa. Aun cuando el FMI recortó en 20 puntos porcentuales el crecimiento global para el presente año, las expectativas de expansión para EE.UU., fueron corregidas fuertemente al alza, proyectando avances de 3,5% y 3,3% para 2015 y 2016 respectivamente, apoyando la confianza de los inversionistas. Asimismo, el programa de compras anunciado por el Banco Central Europeo provocó una mejora en las m. [email protected] w. euroamerica.cl 15 INFORME SEMANAL Viernes 23 de enero del 2015 expectativas deflacionarias del bloque, generando un incremento cortoplacista del apetito por riesgo global. Adicionalmente, si bien la producción industrial de diciembre registró una caída de 0,1%, ésta estuvo alineada a las expectativas de mercado, mientras que el rendimiento del sector manufacturero estuvo por sobre el consenso (0,2%) registrando un avance de 0,3%, donde incluso las cifras de noviembre fueron revisadas al alza, pasando desde 1,1% a 1,3%. Con todo, las tasas a 2, 5 y 10 años se recuperaron en la semana 10, 21 y 16 pb. respectivamente, cerrando en 0,52%, 1,37% y 1,88% también respectivamente. MONEDAS EUROPEAS (BASE 100) ___________________________________________________________ 112 112 110 110 108 108 106 106 104 104 102 102 100 100 98 98 96 96 94 94 92 90 ene-13 Euro Libra 92 DXY 90 abr-13 jul-13 oct-13 ene-14 abr-14 jul-14 oct-14 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 ene-15 Dólar mantiene fuerza apreciativa a nivel global, impulsado en gran medida por el debilitamiento del Euro tras el anuncio de alivio cuantitativo por parte del BCE. En niveles no vistos desde mediados de 2003, la cotización del Dólar multilateral alcanzó nuevos máximos durante la semana, impulsado principalmente por la eventual compra de activos por $60.000 millones de euros al mes anunciada por el Banco Central Europeo, como medida para revertir las débiles expectativas deflacionarias que existen en el Viejo Continente y dinamizar el crecimiento de la región. A esto se le sumaron las medidas adoptadas por el banco central de Suiza durante la semana anterior, lo que provocó un debilitamiento del Euro, potenciando la apreciación de la divisa americana a nivel internacional. De esta forma, el Dólar continúa con su curso apreciativo, el que sólo podría verse interrumpido si la Fed decide no subir las tasas este año, algo que por ahora lo vemos como un escenario de riesgo. Con todo, el Euro, la Libra y el Yen variaron en la semana -2,7%, -1,4% y 2,1% respectivamente. m. [email protected] w. euroamerica.cl 16 INFORME SEMANAL Viernes 23 de enero del 2015 MERCADOS NACIONALES ÍNDICES SECTORIALES Sectorial Cierre 7d Banca 6.351,6 2,5% p 1m Commodities 3.231,7 5,3% Construcción 4.071,5 1,1% Consumo 4.301,2 Industrial 2.516,1 IPSA Retail Utilities 3m 2015 -2,6% q -4,0% q -2,3% q p 4,7% p p -3,9% q 0,6% p 2,5% p -10,0% q -4,0% q 3,6% p 2,8% p -0,9% q 2,0% p 1,5% p 1,4% p 1,3% p -2,3% q 3.865,6 3,7% p 2,3% p 1,1% p 0,4% p 3.577,8 2,1% p -4,4% q -8,8% q -6,1% q 4.905,5 4,5% p 7,5% p 9,5% p 3,8% p Fuente: Bloomberg, Estudios EuroAmerica EVOLUCIÓN DEL IPSA Monto Transado MM$ 3.000 IPSA 4.050 4.000 2.500 3.950 3.900 2.000 3.850 1.500 3.800 3.750 1.000 3.700 3.650 500 3.600 0 nov-14 3.550 nov-14 nov-14 dic-14 dic-14 dic-14 ene-15 ene-15 Fuente: Bloomberg, Estudios EuroAmerica TRANSACCIONES RELACIONADOS (ÚLTIMOS 7 DÍAS) Sociedad Fecha Transacción Transacción Monto ($MM) CAP 15-01-2015 Adquisición 1 CGE 15-01-2015 Adquisición 279 CGE 16-01-2015 Adquisición 175 LAN 16-01-2015 Adquisición 11 PARAUCO 16-01-2015 Adquisición 550 PARAUCO 16-01-2015 Enajenación 550 BCI 19-01-2015 Adquisición 117745 BCI 19-01-2015 Enajenación 117745 CAP 19-01-2015 Adquisición 2 CGE CGE 19-01-2015 20-01-2015 Adquisición Adquisición 98 0,02 Fuente: BCS, Estudios EuroAmerica IPSA presentó rendimientos positivos en todos sus sectores, luego de dos semanas con rendimientos a la baja, acoplándose así al buen rendimiento de los más importantes índices mundiales. Con esto, logró revertir su resultado anual, alcanzando un alza de 0,4%. El desempeño del índice local ha estado marcado por el comportamiento internacional, apoyado primeramente por datos chinos –que superaron levemente las expectativas del mercado-, y potenciado indudablemente por los anuncios del BCE, que oficializó este jueves su programa de compra de activos por 60.000 millones de euros. A nivel individual, lideró las alzas de cotizaciones Banmedica con un 9,11%, subiendo desde el día viernes 19 y teniendo como posible factor la no emisión de deuda que se tenía considerada para su plan de inversiones, a favor de una política más cortoplacista y que busca mantener unos flujos de caja más estables. En segundo lugar se ubicó Empresas CMPC, con un alza de 7,78%, como consecuencia de la recomendación de la banca internacional respecto a su precio objetivo y una recomendación neutral, agregándose a esto las buenas expectativas de su planta mexicana y la depreciación de la moneda local, que repercute en un ingreso operacional más alto y un mejor margen operacional. Continúa la lista Sociedad Química y Minera de Chile (SOQUIMICH) con un 7,71%, alineándose con sus empresas comparables internacionales –gran subida de Uralkali- ante el alza del precio del potasio, generando gran optimismo en el sector. En cuarto lugar, Colbún mostró un alza de 7,07%. Si bien se notificó este jueves que finalmente se denegaron los permisos de agua de la hidroeléctrica HidroAysén, esto no logró romper con las altas expectativas del sector que empujan al alza desde el año recién pasado. Cierra el listado Sonda con un 6,54%, consecuencia de su reciente ingreso en el índice MSCI –de donde sale CAP-, lo cual la convierte en un benchmark a seguir de manera internacional y por esto será más susceptible de recibir capitales de inversionistas extranjeros. A la inversa, las mayores bajas fueron lideradas por CAP con un 9,07%, por su ya nombrada salida del t. 600 582 3000 m. [email protected] w. euroamerica.cl 17 INFORME SEMANAL Viernes 23 de enero del 2015 POSICIÓN EN VENTAS CORTAS (MM$) (ÚLTIMOS 7 DÍAS) Título 30-dic-14 CENCOSUD ENTEL CAP CCU LAN FALABELLA SONDA HABITAT ANDINA-B SQM-B TOTAL 06-ene-15 25.955 7.775 2.725 3.061 2.895 261 1.725 1.080 859 1.156 53.827 14-ene-15 24.959 7.738 2.871 2.935 2.927 262 1.730 1.087 978 1.268 53.348 21-ene-15 23.433 7.350 3.067 3.030 3.066 39 1.317 1.003 945 972 48.477 Días de Transacción 22.791 6.770 3.471 2.964 2.865 1.664 1.309 961 946 867 49.974 7,25 5,32 2,91 3,27 0,70 0,45 1,06 1,63 1,47 0,72 Fuente: BCS, Estudios EuroAmerica POSICIÓN EN SIMULTÁNEAS (MM$) (ÚLTIMOS 7 DÍAS) Título 30-dic-14 ENERSIS COLBUN PARAUCO LAN ENDESA CORPBANCA SM-CHILE B RIPLEY CHILE SONDA TOTAL 06-ene-15 52.401 28.766 16.925 18.005 15.321 10.141 11.170 4.600 6.736 7.853 231.068 43.750 28.741 16.926 18.227 12.132 10.112 10.081 5.351 6.811 7.804 219.830 14-ene-15 43.717 28.752 16.933 16.378 9.915 10.082 10.543 6.957 6.772 8.064 216.611 21-ene-15 44.987 29.112 16.933 16.308 13.771 12.561 10.576 9.050 8.374 7.757 230.404 Días de Transacción 10,87 19,59 22,34 3,98 4,09 7,54 12,09 18,34 2,70 6,27 Fuente: BCS, Estudios EuroAmerica FLUJO DE FONDOS ISHARES MSCI CHILE (MMUS$) (ÚLTIMOS 7 DÍAS) 0 0,0 -5 -10 -4,0 -8,5 -15 -13,6 -20 -15,6 -17,2 -20,0 -25 -30 -30,9 -35 Flujo de fondo en millones Fuente: Bloomberg, Estudios EuroAmerica índice MSCI, la pérdida de accesos a capitales internacionales y la ya conocida y consistente baja del precio internacional del hierro. A esto se debe sumar la volatilidad del sector commodities. Sigue el listado Sigdo Koppers (SK) con un 3,44%, empresa que presta servicios a las grandes mineras, por lo que la menor inversión en el área y la volatilidad del precio del cobre explican la baja en las expectativas del mercado. En tercer lugar, desciende el Grupo Security un 2,89%, adjudicable a que la empresa presentó un ajuste en el valor de sus activos, específicamente carteras de fondos mutuos. Cierran las bajas Ripley Corp y la Compañía Sudamericana de Vapores (CSAV), con un 2,64% y 2,09% respectivamente. En el análisis sectorial, todos los sectores presentaron avances; liderando Commodities, Utilities y Consumo con un 5,3%, 4,5% y 3,6% respectivamente. Más atrás Banca, Retail, Industrial y Construcción, cada uno con 2,5%, 2,1%, 1,5% y 1,1% respectivamente. De esta forma, el IPSA alcanzó los 3.865,6 puntos, anotando un alza de 3,7% en la última semana. Tasas del mercado de renta fija local mantienen racha bajista, mientras la recuperación en las expectativas de inflación redujo también a tasas cortas en UF. Bonos locales no lograron acoplarse al desempeño de sus pares a nivel internacional, acabando la semana con una caída en las tasas tanto de los activos nominales como en UF. Aun cuando se registró una baja en el tipo de cambio, aparentemente los inversionistas todavía estiman que la paridad cambiaria afectaría las próximas cifras de inflación, lo que de pasada provocó una interesante caída en las tasas UF, particularmente de corto plazo, las que se empecinan en internalizar una inflación deprimida para los próximos tres a cuatro años. En resumen, estimamos que se acerca el momento en que el BCCh retomará los recortes de TPM, lo que podría ser en marzo o abril. De igual forma, creemos que hay espacio suficiente para que la inflación implícita, muy reducida hasta hoy, se eleve de manera significativa. Con todo, las tasas base nominales cerraron la semana en 3,73% (-4 pb.); y 4,15% (-5 pb.) a 5 y 10 años t. 600 582 3000 m. [email protected] w. euroamerica.cl 18 INFORME SEMANAL Viernes 23 de enero del 2015 BONOS LOCALES ___________________________________________________________ 6,0 6,0 5,0 5,0 4,0 4,0 3,0 3,0 2,0 2,0 1,0 1,0 BCP 10 (Izq.) 0,0 ene-14 BCU 10 (Der.) 0,0 mar-14 abr-14 jun-14 jul-14 sep-14 oct-14 dic-14 ene-15 Fuente: Bloomberg, Estudios EuroAmerica PESO CHILENO (CLP/US$) ___________________________________________________________ 625 625 600 600 575 575 550 550 525 525 500 500 475 475 450 ene-14 mar-14 abr-14 jun-14 jul-14 sep-14 oct-14 dic-14 respectivamente. En tanto en UF lo hicieron en 1,29% (-3 pb.) y 1,40% (-1 pb.), también a 5 y 10 años. Peso registró alta volatilidad durante la semana, alcanzando temporalmente nuevos máximos. Pese a que el cobre registró un alza en la semana, el Dólar a nivel global se vio fortalecido, particularmente tras el anuncio del BCE de su programa de compra de activos, lo que generó expectativas de una mayor abundancia relativa de euros a corto y mediano plazo. El robustecimiento del Dólar provocó que el Peso rompiera temporalmente la barrera de los $628, normalizando su comportamiento durante la última jornada y finalizando la semana con una disminución de 0,2%, en niveles de $624 ¿Se trata de parte del recorrido alcista del tipo de cambio o de una racha alcista transitoria? Seguimos inclinándonos por lo segundo, considerando que un análisis estrictamente fundamental indica que hay espacio para que el precio del cobre retorne hacia niveles cercanos a US$2,90 l/lb, ante un balance de oferta/demanda definitivamente más favorable que el observado en el caso del petróleo. De darse esto último, creemos que la paridad podría retornar hacia niveles de $610, para posteriormente depreciarse suavemente a lo largo del año. 450 ene-15 Fuente: Bloomberg, Estudios EuroAmerica t. 600 582 3000 m. [email protected] w. euroamerica.cl 19 INFORME SEMANAL Viernes 23 de enero del 2015 EMPRESAS Transporte Aumento de capital de Compañía Sudamericana de Vapores recaudó US$357 millones. La Compañía Sudamericana de Vapores (CSAV) logró recaudar durante el período de opción preferente un 89% del total del aumento de capital, equivalente a US$357 millones. Quiñenco, controlador de la firma, suscribió todas las acciones equivalentes a su prorrata y el remanente de títulos será ofrecido al mercado mediante un remate. Los recursos fueron destinados a la suscripción del aumento de capital de Hapag-Lloyd, tras la fusión por 370 millones de euros, que elevó de 30% a 34% la participación de CSAV en la empresa germana. Utilities Colbún y Aes Gener entre las interesadas en la capacidad adicional de regasificación de GNL Quintero. Según trascendidos de prensa, la sociedad GNL Chile, encargada de comercializar el terminal de regasificación de Quintero, habría recibido varios interesados en el marco del open season que lanzó a mediados de noviembre. La compañía informó que 19 empresas y consultoras adquirieron las bases del proceso, que considera disponer capacidad de regasificación de gas natural licuado (GNL) por hasta 3,2 millones de m³ diarios, en contratos de largo plazo. De acuerdo a fuentes del reportaje, tanto Colbún como AES Gener tendrían serias intenciones de hacerse con parte de esa capacidad para disponer de gas natural para abastecer sus centrales. Colbún ha intentado acceder a GNL Quinteros en varias ocasiones. En 2014 amplió un acuerdo con Metrogas, que vencía en marzo de 2015, lo que le permitirá contar hasta 2019 con unos 900 millones de m³ de gas natural para su complejo Nehuenco. Mientras que AES Gener necesita gas para su central Nueva Renca, la que anteriormente se ha abastecido mediante acuerdos puntuales. Es importante considerar que t. 600 582 3000 este open season sumaría nuevos usuarios, dado que los socios renunciaron a sus derechos preferentes, lo que a su vez viabilizaría una nueva ampliación de la planta. De prosperar este proceso, la capacidad de tratamiento llegaría hasta la totalidad del diseño de 20 millones de m³ diarios, lo que demandaría una inversión de entre US$200 millones y US$250 millones por la construcción de un nuevo estanque. Endesa e HidroAysén lideran pagos por no uso de derechos de agua. Así lo reveló un listado de la Dirección General de Aguas del Ministerio de Obras Públicas. Los mayores montos a pagar -a beneficio fiscal- se asocian a derechos no consuntivos, generalmente vinculados a proyectos de carácter hidroeléctrico, ubicados en la zona sur del país. En este grupo destaca con el mayor monto Endesa, con $4.095,5 millones por un derecho no consuntivo en Cochamó, Región de Los Lagos. Le sigue HidroAysén -ligada a Endesa y Colbún-, con $1.087,2 millones por recursos en Aysén. Más atrás, y dentro de los 15 mayores propietarios afectos a patentes por no uso, aparecen Hidroeléctrica Centinela ($718,4 millones por derechos en Linares), AES Gener con $712,2 millones por caudales en San José de Maipo y Colbún con $456 millones por los derechos no consuntivos en Linares. Ahora bien, en las modificaciones al Código de Aguas que se tramita en el Parlamento se han incluido algunos aspectos relacionados. "Buscamos que se eximan del pago de esta patente los sistemas de agua potable rural. Pero también que se simplifiquen algunos trámites y, lo más relevante, que se elimine la figura del segundo remate por no pago de la patente, posibilitando que las aguas vuelvan a la administración si no se presentaren postores al primer remate", explicó el director General de Aguas, Carlos Estévez. Gobierno rechazó parte de los derechos de agua a HidroAysén, poniendo lápida al m. [email protected] w. euroamerica.cl 20 INFORME SEMANAL Viernes 23 de enero del 2015 proyecto. El Gobierno puso fin a los siete años de espera de HidroAysén y resolvió rechazar más de la mitad de las solicitudes de derechos de agua adicionales realizadas por la sociedad de Endesa Chile y Colbún en los ríos Baker y Pascua en Aysén. De esta forma, el Gobierno aplicó la facultad especial del Presidente de la República, delegada en el titular del MOP, que le permite limitar la extracción de recursos hídricos, basado en cuestiones de interés nacional o circunstancias excepcionales. Carlos Estévez, titular de la DGA, explicó que se rechazó más del 50% de los recursos solicitados, a partir de dos informes técnicos sobre las condiciones de los ríos Baker y Pascua. El director de Aguas sostuvo que, como la denegación fue parcial, queda un remanente menor de las solicitudes que será autorizado. Consultada HidroAysén respecto del tema, señalaron que aún no han sido notificados de esta determinación. Gerente general de Enersis, Luigi Ferraris, renunció tras sólo 70 días en el cargo. A dos meses de haber asumido la gerencia General del holding Enersis, y en medio de la reestructuración global de su negocio que la italiana Enel lleva adelante, Luigi Ferraris dejó el cargo. El ejecutivo, que a mediados de noviembre fue designado por el CEO de la europea, Francesco Starace, para suceder a Ignacio Antoñanzas, dejará el holding el próximo 29 de enero por cuestiones de índole familiar. En su próxima reunión, el directorio designaría a su sucesor, que también sería italiano. Según transcendidos de prensa, Starace habría informado ya a su círculo más cercano en Italia sobre su decisión de designar a Luca D'Agnese en el cargo. D'Agnese es físico graduado de la Scuola Normale Superiore di Pisa y actualmente se desempeña como director del área Europa del Este del holding, adicionalmente fue country manager de Enel en Rumania hasta 2014. Finalmente, en marzo Enersis presentará el plan de inversiones para los próximos años. Renunció el gerente General de la división mejoramiento del hogar de Cencosud. A través de un hecho esencial enviado a la SVS, la empresa t. 600 582 3000 comunicó la renuncia de Carlos Wulf Urrutia, gerente General de la división mejoramiento del hogar, con efecto a partir del 31 de marzo de 2015. A partir del 1 de abril del presente año, esta gerencia quedará a cargo de Antonio Ureta Vial, actual gerente de Easy para Chile. Estimamos eventuales presiones bajistas para la acción tras este hecho, ya que esta renuncia se suma a la informada por Daniel Rodríguez el jueves 13 de noviembre de 2014, quien se encontraba a cargo de la gerencia General. Wulf, contaba con un amplio conocimiento del negocio, fue nombrado gerente de la división Easy el 4 de julio de 2008 y contaba con más de diez años en la compañía. Consumo CCU y Carozzi reconocieron negociaciones ante posible venta de Calaf y Natur, junto con un plan de asociación en el negocio de bebidas instantáneas en polvo. Ambas compañías revelaron a la SVS, conforme a la solicitud enviada por dicho organismo el pasado martes, que se encuentran en etapas avanzadas con respecto a la venta del negocio de confites de CCU, excepto la participación en Nutra Bien. A lo anterior se suma una eventual alianza en el negocio de bebidas en polvo, lo que marcaría el debut de CCU en esta área. No obstante, ambas empresas señalaron que antes de concretar la compraventa se deben realizar procesos de due diligence legales, técnicos y financieros. Luego de que las empresas reconocieran la existencia de una negociación, la Fiscalía Nacional Económica (FNE) decidió abrir una investigación para analizar los alcances de la operación. Felipe Irarrázabal, Fiscal Nacional Económico, señaló que "la información pública disponible no permite efectuar un análisis de los riesgos que la futura operación pudiera implicar para la competencia (...) No es posible estimar las participaciones de mercado de las partes dentro de la industria alimenticia, ni permite identificar otros mercados en los cuales pudiese existir peligro de concentración". m. [email protected] w. euroamerica.cl 21 INFORME SEMANAL Viernes 23 de enero del 2015 Pesca Marine Harvest Chile y AquaChile lograron acuerdo para fusionar sus operaciones a nivel local. Según lo informado a la SVS por medio de un hecho esencial, ambas empresas han suscrito un memorándum de entendimiento con el propósito de fusionar sus operaciones. La empresa fusionada conservará el nombre AquaChile y la noruega se incorporará a AquaChile incluyendo los activos recientemente adquiridos de Acuinova. Luego de la fusión, la propiedad accionaria estará compuesta por AquaChile y Marine Harvest en un 57,2% y 42,8% respectivamente. Sin embargo, Marine Harvest ha acordado mantener su participación hasta el 15 de junio de 2016, fecha a partir de la cual y hasta el 15 de junio de 2017 tendrá la opción de adquirir, a través de una OPA, una mayor participación con un mínimo de 55% de la empresa fusionada. El precio de la OPA será el máximo entre US$ 0,8856 por acción y el precio de mercado de la acción a la fecha de la OPA. t. 600 582 3000 Retail Sodimac abrirá su primera tienda en Uruguay a finales del 1Q15. Con la instalación de dos tiendas Sodimac, de propiedad del grupo Falabella, en Montevideo se materializará la expansión a nivel regional que continúa diversificando las operaciones de la compañía, alcanzando su sexto mercado. Con una inversión total cercana a US$40 millones, cada tienda tendrá una superficie de 10.000 m² y contará con una sala Homecenter y un patio constructor. El primer local estará operativo a finales de marzo, mientras que el segundo local se espera que esté en condiciones de operar a fines del último trimestre de 2015. m. [email protected] w. euroamerica.cl 22 INFORME SEMANAL Viernes 23 de enero del 2015 RECOMENDACIONES 22-enero-15 Rendimiento (%) YTD 12M 3M 5,1 13,8 5,8 Publicación Precio Recomendación Objetivo ($) Riesgo Upside Precio Máximo Precio Mínimo 12M ($) 12M ($) Empresa Aguas-A Free Float 49,9% Cierre ($) 362,5 E/R E/R E/R E/R 375 Besalco 40,5% 320,0 -8,6 -33,4 -8,6 E/R E/R E/R E/R 526 311 CAP 68,7% 2.046,7 -22,2 -75,8 -21,4 20-10-14 5.300,0 Vender Al to 9.283 2.111 Cencosud 39,7% 1.347,4 -11,0 -20,1 -9,5 E/R E/R E/R E/R 1.969 1.340 CMPC 44,4% 1.623,9 6,9 26,2 5,3 14-01-13 2.058 Mantener Al to 26,7% 1.583 1.140 Colbun 50,6% 174,8 9,1 41,3 8,5 24-04-13 147,9 Mantener Al to -15,4% 169 117 Copec 39,2% 6.992,6 2,1 0,3 2,9 11-02-13 8.142 Comprar Al to 16,4% 7.664 6.339 ECL 47,2% 940,0 6,2 37,7 4,3 24-04-13 1.215 Comprar Medi o 29,3% 953 654 Endesa 40,0% 950,0 3,1 23,7 7,5 E/R E/R E/R E/R 943 702 Enersis 39,4% 203,3 2,3 29,8 6,9 E/R E/R E/R E/R 209 144 Entel 45,2% 6.293,2 3,2 -9,3 2,5 E/R E/R E/R E/R 7.497 6.032 Falabella 19,5% 4.008,2 -1,6 -7,3 -1,0 28-01-14 5.330 Comprar Medi o 5.143 3.745 Gasco 43,4% 5.780,0 11,2 24,6 17,9 11-10-12 E/R E/R E/R 5.800 3.590 IAM 43,4% 970,0 5,3 16,2 7,5 1.000 Mantener Ba jo LAN 74,5% 7.017,4 -0,7 -20,4 0,7 E/R E/R E/R E/R Paz 55,7% 363,0 -3,2 32,3 -3,2 E/R E/R E/R E/R Ripley 47,0% 258,0 -12,2 -25,6 -10,0 23-11-12 515 Mantener Al to Salfacorp 62,9% 431,6 -6,1 -8,8 0,5 E/R E/R E/R E/R 541 410 Sonda 53,1% 1.490,6 3,3 31,4 1,5 E/R E/R E/R E/R 1.608 1.020 SQM-B 68,0% 15.221,0 3,2 8,1 7,3 01-04-14 14.064,0 Vender Al to 18.781 13.054 Vapores 45,5% 21,5 -6,0 2,5 -4,4 E/R E/R E/R E/R 32 21 t. 600 582 3000 m. [email protected] 159,0% 33,0% 3,1% 99,6% -7,6% 326 963 847 8.775 6.533 390 250 387 256 w. euroamerica.cl 23 INFORME SEMANAL Viernes 23 de enero del 2015 RESUMEN DE ACCIONES Cierre de 22 enero de 2015 cierre edición 18:30 hrs. IPSA Utilities Endesa Enersis Colbun Aesgener Ecl Iam Aguas-A P. Cierre (Ch$) Variación % 7d 12 m P/U P/VL Cap. Bursátil (US$ mill.) 4.741,75 2,1% 2,6% 950,0 203,3 174,8 329,1 940,0 970,0 362,5 4,8% 5,4% 7,1% 2,5% 1,5% 2,0% 2,3% 7,5% 6,9% 8,5% 1,6% 4,3% 7,5% 5,8% 23,6 x 21,6 x 0,0 x 24,8 x 16,4 x 16,8 x 19,0 x 2,8 x 1,6 x 1,5 x 1,8 x 1,0 x 1,7 x 3,6 x 12.480 15.986 4.909 4.428 1.586 1.554 3.374 4.008,2 1.347,4 258,0 1.138,4 198,1 4,7% -1,2% -2,6% 2,9% 0,6% -1,0% -9,5% -10,0% -3,2% -1,4% 21,8 x 15,7 x 13,1 x 16,8 x 0,0 x 2,8 x 0,9 x 0,6 x 1,5 x 0,6 x 15.630 6.235 800 1.491 120 15.221,0 2.046,7 6.992,6 1.623,9 7,7% -9,1% 3,7% 7,8% 7,3% -21,4% 2,9% 5,3% 22,9 x 5,8 x 18,3 x 49,2 x 3,0 x 0,3 x 1,5 x 0,8 x 2.935 490 14.559 6.503 7.017,4 21,5 19,1 870,0 2,4% -2,1% -4,6% -3,4% 0,7% -4,4% -1,3% -6,5% 0,0 x 0,0 x 0,0 x 11,6 x 1,3 x 0,6 x 0,2 x 1,3 x 6.132 670 239 1.498 431,6 320,0 127,0 363,0 -0,2% 0,9% 3,3% -0,1% 0,5% -8,6% 0,8% -3,2% 8,1 x 0,0 x 5,8 x 6,0 x 0,6 x 1,2 x 0,6 x 1,0 x 311 295 249 165 Com. & Tec. Entel Sonda 6.293,2 1.490,6 2,8% 6,5% 2,5% 1,5% 15,7 x 23,7 x 1,6 x 2,5 x 2.384 2.080 Consumo Ccu Conchatoro Andina-B Iansa Multifoods 5.995,6 1.155,9 1.795,0 16,6 127,0 5,8% -1,8% 5,5% -8,8% 5,8% 6,6% -0,5% 3,0% -9,0% -2,2% 17,7 x 21,2 x 24,2 x 6,3 x 76,2 x 2,2 x 2,0 x 1,9 x 0,3 x 1,8 x 3.549 1.383 1.361 106 287 Banca Bsantander Bci Chile Corpbanca Sm-Chile B 31,6 27.471,0 72,3 6,8 181,4 6,0% -0,6% 4,4% -0,5% 2,6% 3,8% -6,9% 2,2% -6,6% -0,3% 10,2 x 8,5 x 11,5 x 10,8 x 63,1 x 2,4 x 1,7 x 2,8 x 1,5 x 1,8 x 9.532 4.783 10.965 3.693 3.197 Holding Antarchile Quinenco 7.315,0 1.300,0 0,2% -1,2% 1,2% 11,4 x 15,0 x 0,9 x 0,8 x 5.347 3.462 883,0 -1,7% -1,9% Retail Falabella Cencosud Ripley Parauco Hites Commodities Sqm-B Cap Copec Cmpc Industrial Lan Vapores Masisa Sk Const. & Inmob. Salfacorp Besalco Socovesa Paz AFP Habitat 1.414 EuroAmerica no se compromete a que la información vertida sea exacta ni completa. La utilización de esta información es de exclusiva responsabilidad del usuario. Prohibida su reproducción. t. 600 582 3000 m. [email protected] w. euroamerica.cl 24 INFORME SEMANAL Viernes 23 de enero del 2015 CALENDARIO ECONÓMICO Fecha País Indicador Lunes 26 Alemania Situación empresarial IFO EE.UU. Martes 27 Miércoles 28 Jueves 29 Viernes 30 Sábado 31 Domingo 1 Consenso Previo 106.2 105.5 Actividad manuf Fed Dallas 3.0 4.1 EE.UU. Órdenes bienes duraderos 0.5% -0.7% EE.UU. NSA Índice S&P/CaseShiller de 20 ciudades -- 173.36 EE.UU. Markit PMI Composite EEUU -- 53.5 EE.UU. Markit EEUU Servicios PMI 53.8 53.3 Alemania Ventas al por menor MoM 0.3% 1.0% China Índice líder -- 99.17 Alemania GfK confianza del consumidor 9.1 9.0 Chile Central Bank's Traders Survey 0 0 EE.UU. Solicitudes de hipoteca MBA -- 14.2% Inglaterra Prc de casas nacionales MoM 0.3% 0.2% Inglaterra Prc NSA de casas nacionales YoY 6.6% 7.2% Alemania Tasa de desempleo 6.5% 6.5% Eurozona Clima empresarial -- 0.04 Eurozona Confianza industrial -4.8 -5.2 Eurozona Confianza del consumidor -- -8.5 Chile Índice de manufactura YoY -- -1.1% Chile Ventas al por menor YoY -- 0.4% Chile Producción de cobre -- 477432 Alemania IPC (MoM) -0.8% 0.0% EE.UU. Peticiones iniciales de desempleo -- 307K Eurozona Tasa de desempleo 11.5% 11.5% Eurozona IPC central YoY 0.7% 0.7% Chile Central Bank Meeting Minutes Chile 0 0 Tasa de desempleo 6.0% 6.1% EE.UU. Índice de coste de empleo 0.6% 0.7% EE.UU. PIB anualizado QoQ 3.0% 5.0% EE.UU. ISM Milwaukee -- 57.61 EE.UU. Índice manufacturero Chicago 58.0 58.3 China PMI de fabricación -- 50.1 China PMI no de fabricación -- 54.1 China HSBC China fabricación PMI -- -- t. 600 582 3000 m. [email protected] w. euroamerica.cl 25 INFORME SEMANAL Viernes 23 de enero del 2015 GERENCIA ESTUDIOS EUROAMERICA XIMENA GARCÍA GIUSTO Gerente de Estudios de Renta Variable [email protected] Luis Felipe Alarcón Andrés Galarce H. Economista de Estudio [email protected] Analista de Estudio [email protected] Alfredo Parra R. Jorge Sepúlveda V. Analista de Estudio [email protected] Analista de Estudio [email protected] _____________________________ Claudio Ormazábal C. Analista de Estudio [email protected] © Copyright 2015 EuroAmerica. Todos los derechos reservados. Prohibida su reproducción. Este material fue preparado por personal de la Gerencia de Estudios de EuroAmerica, solamente para propósitos informativos y no constituye una oferta o solicitud para vender o comprar algún valor, acción u otro instrumento financiero. Aunque está basado en información pública percibida como confiable, no se garantiza que ella sea exacta o completa. Las opiniones, proyecciones, estimaciones, valorizaciones y precios objetivos contenidos en este material, son para la o las fecha(s) indicada(s), y pueden ser sujetos a cambio en cualquier momento sin previa notificación. Los comentarios, proyecciones y estimaciones presentados en este informe han sido elaborados con el apoyo de las mejores herramientas financieras disponibles; sin embargo, por su naturaleza, no es posible garantizar que ellas se cumplan. Las estrategias presentadas en este material no necesariamente son las más adecuadas para los objetivos específicos de inversión, situación financiera o necesidades individuales de cada lector, quien debe basarse en su propia evaluación, tomando en cuenta su perfil de riesgo, objetivos de inversión e ingresos disponibles, entre otras consideraciones. Tanto EuroAmerica, como sus empleados y/o clientes, en cualquier momento pueden mantener posiciones cortas o largas en los valores, acciones u otros instrumentos financieros referidos en este material, situación que no necesariamente puede o debe coincidir con las recomendaciones propuestas en el mismo. La utilización de esta información es de exclusiva responsabilidad del usuario. Su contenido es de propiedad de EuroAmerica, y no puede ser reproducido, redistribuido o copiado total o parcialmente sin mencionar su fuente. t. 600 582 3000 m. [email protected] w. euroamerica.cl 26

© Copyright 2026