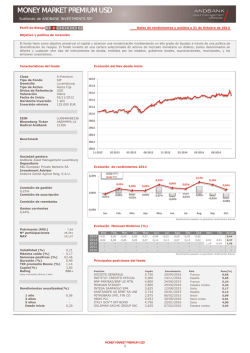

¿Cómo puede ser que pierda capital en una cuenta de mercado de

Securian Retirement ¿Cómo puede ser que pierda capital en una cuenta de mercado de valores? Debe haber notado que la cuenta de mercado de valores incluida en su plan muestra ganancias más bajas de lo que esperaba o inclusive rendimientos negativos. ¿Por qué? Existen dos factores que afectan el rendimiento de la cuenta de mercado de valores incluida en su plan jubilatorio: 1.60% Letra del Tesoro de EE. UU. a 30 días 1.40% 1.20% 1.00% 0.80% 0.60% 0.40% 0.20% 0.00% Sep -81 Aug -82 Jul -83 Jun -84 May -85 Apr -86 Mar -87 Feb -88 Jan -89 Dec -89 Nov -90 Oct -91 Sep -92 Aug -93 Jul -94 Jun -95 May -96 Apr -97 Mar -98 Feb -99 Jan -00 Dec -00 Nov -01 Oct -02 Sep -03 Aug -04 Jul -05 Jun -06 May -07 Apr -08 Mar -09 Feb -10 Jan -11 Dec -11 1. Ganancias y pérdidas sobre las inversiones subyacentes: Los rendimientos de la cuenta de mercado de valores se generan a partir de inversiones a corto plazo, como ser las Letras del Tesoro y los papeles comerciales. Desafortunadamente, los rendimientos sobre esas inversiones han permanecido históricamente bajos (ver cuadro). Fuente: Morningstar, Inc. Todos los derechos reservados. Este cuadro es solo con fines ilustrativos. Los datos aquí mencionados: (1) son propiedad de Morningstar y/o de sus proveedores de contenidos; (2) no podrán ser reproducidos ni distribuidos; y (3) no se garantiza que tales datos sean exactos, completos o actuales. Ni Morningstar ni sus proveedores de contenidos se responsabilizan por los daños o las pérdidas ocasionadas por el uso de esta información. El rendimiento anterior no es garantía de resultados futuros. ¿Cómo funciona un mercado de valores? Generalmente invierten en instrumentos financieros a corto plazo como Letras del Tesoro y papeles comerciales con vencimientos menores a un año. Es típico que busquen un alto nivel de ingresos corrientes hasta un punto coherente con la preservación de capitales y el mantenimiento de la liquidez. ¿Una cuenta de mercado de valores no posee garantías? Al igual que con otras inversiones variables, el rendimiento de las cuentas de mercado de valores no está garantizado. Las inversiones fluctúan, por lo que cuando se recuperan pueden valer más o menos de su valor inicial. Es importante que los inversionistas apliquen estrategias de inversión sensatas. Los inversionistas cautelosos lo hacen manteniendo una cartera del plan jubilatorio bien equilibrada que considere el riesgo, el rendimiento y el plazo (cuánto tiempo hasta que necesiten el dinero). 2. G astos del plan Parte del costo de la prestación de servicios y la administración de su plan se cobra como un gasto contra los rendimientos para todas las inversiones disponibles en el plan. Por lo que si una inversión en particular ya experimenta rendimientos bajos, la sustracción del gasto del plan puede provocar un rendimiento negativo. Los rendimientos que se muestran en su resumen de cuenta o en línea ya reflejan el gasto retirado. La versión en inglés del contrato del seguro es la versión oficial a los efectos de aplicación e interpretación . Los materiales en otro idioma que no sea inglés son sólo a efecto informativo y no pueden ser analizados para modificar el contrato de seguro en caso de presentarse algún conflicto con respecto a sus disposiciones. La cuenta de mercado de valores independiente invierte en instrumentos comerciales a corto plazo y no trata de mantener el valor unitario en 1. El valor unitario fluctuante, que puede ser positivo o negativo, puede derivar en una pérdida. El gasto operativo neto representa tarifas de asesoría más cualquier otro gasto del fondo y menos toda asignación para comercialización u otros reembolsos de gastos. Las opciones del gasto total para la opción de inversión pueden consultarse en línea en SecurianRetirementCenter.com. Sin cobertura de la FDIC. SecurianRetirementCenter.com I 1-800-233-2881 Securian Retirement Los productos y servicios son proporcionados por una o más de las siguientes filiales de Securian Financial Group, Inc: Minnesota Life Insurance Company, o Securian Retirement (parte de Minnesota Life). • 400 Robert Street North, St. Paul, MN 55101-2098 ©2009 - 2012 Securian Financial Group, Inc. Todos los derechos reservados. F70248s Rev 2-2012 DOFU 2-2012 A00130-0112 Securian Retirement How can I lose money in the Money Market Account? You may have noticed that the Money Market Account in your plan is showing lower gains than you anticipated or even negative returns. How can this be? Two primary factors influence the performance of the Money Market Account in your retirement plan: 1. Investment gains and losses on the underlying investments: The returns of the Money Market Account are generated by short-term investments, such as Treasury Bills and commercial paper. Unfortunately, the returns on those investments have been at historical lows (see chart). 1.60% 30-Day U.S. T-Bill 1.40% 1.20% 1.00% 0.80% 0.60% 0.40% 0.20% Sep -81 Aug -82 Jul -83 Jun -84 May -85 Apr -86 Mar -87 Feb -88 Jan -89 Dec -89 Nov -90 Oct -91 Sep -92 Aug -93 Jul -94 Jun -95 May -96 Apr -97 Mar -98 Feb -99 Jan -00 Dec -00 Nov -01 Oct -02 Sep -03 Aug -04 Jul -05 Jun -06 May -07 Apr -08 Mar -09 Feb -10 Jan -11 Dec -11 0.00% Source: Morningstar, Inc. All rights reserved. This chart is for illustration purposes only. The information contained herein: (1) is proprietary to Morningstar and/or its content providers; (2) may not be copied or distributed; and (3) is not warranted to be accurate, complete or timely. Neither Morningstar nor its content providers are responsible for any damages or losses arising from any use of this information. Past performance is no guarantee of future results. How does a money market work? They generally invest in short-term financial instruments like Treasury Bills and commercial paper with maturities of less than one year. Typically, they seek a high level of current income to the extent consistent with the preservation of capital and maintenance of liquidity. Isn’t a money market account guaranteed? As with other variable investments, money market performance is not guaranteed. Investments will fluctuate and when redeemed, may be worth more or less than originally invested. It’s important that investors use sound investment strategies. Prudent investors do this by maintaining a well-balanced retirement plan portfolio that takes into account risk, return and time horizon (how long until you need the money). 2. Plan expenses: Some of the cost for providing your plan’s services and administration is charged as an expense against the returns for all available investments in the plan. So if a particular investment is already experiencing low returns, subtracting the plan expense can cause a negative return. The returns shown on your statement or online already reflect the removed expense. The English language version of the insurance contract is the official version for purposes of application and interpretation. Materials in languages other than English are for informational purposes only, and may not be construed to modify the insurance contract in the event of a dispute over its provisions. The money market separate account invests in short term financial instruments and does not attempt to hold the unit value at 1. The fluctuating unit value, which may be positive or negative, may result in a loss. The net operating expense represents the advisory fees plus any other fund expenses and less any marketing allowances or other expense reimbursements. The total expense options for the investment option can be viewed online at SecurianRetirementCenter.com. Not insured by FDIC. SecurianRetirementCenter.com I 1-800-233-2881 Securian Retirement Products and services are provided by one or more of the following affiliates of Securian Financial Group, Inc: Minnesota Life Insurance Company, or Securian Retirement, a unit of Minnesota Life. • 400 Robert Street North, St. Paul, MN 55101-2098 ©2009 - 2012 Securian Financial Group, Inc. All rights reserved. F70248s Rev 2-2012 DOFU 2-2012 A00130-0112

© Copyright 2026