PLANIFICACIÓN DE SESIÓN DE APRENDIZAJE APRENDIZAJES

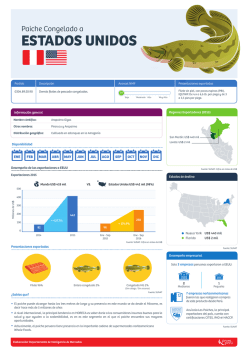

NÚMERO DE SESIÓN 1/4 PLANIFICACIÓN DE SESIÓN DE APRENDIZAJE TÍTULO DE LA SESIÓN Conociendo nuestro sistema tributario APRENDIZAJES ESPERADOS COMPETENCIAS CAPACIDADES Participa en asuntos Aplica principios, conceptos e públicos para promover el información vinculada a la institucionalidad y a la ciudadanía. bien común. INDICADORES Explica las características y funciones de algunas instituciones regionales y nacionales del Perú. SECUENCIA DIDÁCTICA PRIMERA HORA (45 minutos) Inicio (15 minutos) El docente ingresa motivado al aula y saluda de forma cálida a los estudiantes. Luego indica que esta primera unidad tiene por título: Pagando nuestros impuestos ¡SÍ LA HACEMOS! A continuación, explica con palabras sencillas las competencias, capacidades e indicadores con los que serán evaluados en esta unidad. Luego comunica que el reto de esta unidad es que elaboren un ensayo personal donde se defienda el pago de los impuestos. Posteriormente el docente comunica a los estudiantes que el propósito de la sesión es explicar las funciones de algunas instituciones del Estado, para ello pondrán en juego toda su creatividad en la elaboración de un afiche sobre el sistema tributario en nuestro país. Luego el docente presenta el siguiente caso: Filomena Palacios es una ciudadana que acostumbra pedir comprobante de pago toda vez que hace sus compras. Un día, Felipe, su hijo de trece años le pregunta: ¿Por qué cada vez que compramos algo, siempre pides un comprobante de pago? Filomena le respondió: “Cuando compras un producto y no recibes un comprobante de pago, estás ayudando al vendedor a evadir impuestos. Si no existe un documento que certifique la venta, él puede ocultarla y dejar de pagar los impuestos a los que está obligado y eso perjudicaría al desarrollo económico de nuestro país”. Felipe se quedó pensando y luego dijo: ¿Y de qué manera el pago de impuestos contribuye al desarrollo económico de nuestro país? El docente invita a los estudiantes a expresar sus comentarios respecto a lo que expresa Filomena Palacios. Puedes realizar las siguientes preguntas: ¿Qué te parece la actitud de Filomena? ¿Conoces a personas como ella? ¿Por qué los ciudadanos pagamos impuestos? ¿Por qué los ciudadanos pagamos impuestos? Es un deber Para construir colegios Para tener más hospitales Para hacer carreteras El docente sintetiza las respuestas dadas por los estudiantes y emite sus conclusiones. Desarrollo (25 minutos) El docente presenta y explica a través de un organizador visual la cultura tributaria (política fiscal, sistema tributario y administración tributaria). Recuperado de http://aulasecundaria.sunat.gob.pe/index.php/temas-tributarios Cierre (5 minutos) Solicita a los estudiantes que expresen voluntariamente las ideas fuerza del organizador visual. El docente aclara algunos términos utilizados en el organizador visual que son nuevos para los estudiantes. SEGUNDA HORA (45 minutos) Inicio (5 minutos) El docente plantea el siguiente caso: “Imaginemos qué sucedería si las mercancías ingresan y salen libremente del país sin control alguno” Escucha la participación de los estudiantes, sistematiza sus respuestas y luego les plantea el reto de trabajar en equipos. La consigna es que consulten sus textos y expliquen cómo es la labor aduanera de la SUNAT. Desarrollo ( 35 minutos) Los estudiantes se organizan en cinco equipos de trabajo y distribuyen las lecturas de manera que todos los equipos leen información vinculada a la SUNAT. Puede distribuir los temas de la siguiente forma: Equipo N° 1 Equipo N° 2 Equipo N° 3 Equipo N° 4 Equipo N° 5 El sistema tributario en la democracia (pág. 168 del texto de FCC 5°). SUNAT, concepto y finalidad (ficha de consulta – Anexo N° 1). Tributos que administra la SUNAT (ficha de consulta – Anexo N° 2). Labor aduanera de la SUNAT (pág. 170 del texto de FCC 5°) Trámite aduanero especial (pág. 171 del texto de FCC 5°) El docente orienta a los estudiantes para que utilicen algunas estrategias de aprendizaje como el sumillado o subrayado. Cada equipo se organiza para presentar, de manera creativa, una síntesis de lo leído. El docente orienta y acompaña a cada uno de los equipos durante la actividad. Cierre (5 minutos) Los estudiantes socializan sus logros y dificultades durante el trabajo en equipo. TERCERA HORA ( 45 minutos) Inicio (5 minutos) Los estudiantes se organizan en equipos para exponer el producto creativo (afiche). Desarrollo ( 35 minutos) El docente solicita a los equipos de trabajo que presenten sus productos creativos (afiches) Cada equipo cuenta con 4 minutos para exponer y 3 minutos para responder preguntas del público. El docente solicita a los estudiantes que elaboren las conclusiones y las socialicen en clase. Cierre ( 5 minutos) Invita a los estudiantes a responder las siguientes preguntas: ¿Qué hemos aprendido? ¿Cómo aprendí? ¿Para qué nos sirve lo que aprendimos? Los estudiantes responden mediante lluvia de ideas y el docente, conjuntamente con los estudiantes, elabora una conclusión al respecto. El docente felicita el trabajo realizado por todos los estudiantes e indica que es un primer paso para la elaboración del ensayo. TAREA A TRABAJAR EN CASA Consultar información respecto al Decreto Legislativo No. 771, vigente desde enero de 1994, denominado “Ley Marco del Sistema Tributario Nacional”. MATERIALES O RECURSOS A UTILIZAR Para el estudiante: 1. Ministerio de Educación (2012). Texto Escolar 5. Formación Ciudadana y Cívica. Lima: Ediciones SM.SAC Para el docente: 2. Landa, C y Lozada, A. (2007). Constitución Política del Perú 1993. Lima: Fondo Editorial de la Pontificia Universidad Católica del Perú. 3. Ministerio de Educación .Rutas del aprendizaje. Ejerce plenamente su ciudadanía. Fascículo general (2013). Lima MED. 4. Ministerio de Educación .Rutas del aprendizaje. Ejerce plenamente su ciudadanía. Fascículo VI y VIII (2013). Lima MED. 5. Recursos Web http://aulasecundaria.sunat.gob.pe/ http://guiatributaria.sunat.gob.pe/ http://blog.pucp.edu.pe/blog/franciscoruiz/2008/02/07/sistema-tributario-peruano/ Anexo N° 1 1. ¿Qué es la SUNAT? La Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT, es un organismo técnico especializado, adscrito al Ministerio de Economía y Finanzas, cuenta con personería jurídica de derecho público, con patrimonio propio y goza de autonomía funcional, técnica, económica, financiera, presupuestal y administrativa que, ha absorbido a la Superintendencia Nacional de Aduanas, asumiendo las funciones, facultades y atribuciones que por ley, correspondían a esta entidad. Tiene domicilio legal y sede principal en la ciudad de Lima, pudiendo establecer dependencias en cualquier lugar del territorio nacional. 2. Finalidad La SUNAT tiene como finalidad primordial administrar los tributos del gobierno nacional y los conceptos tributarios y no tributarios que se le encarguen por Ley o de acuerdo a los convenios interinstitucionales que se celebren, proporcionando los recursos requeridos para la solvencia fiscal y la estabilidad macroeconómica; asegurando la correcta aplicación de la normatividad que regula la materia y combatiendo los delitos tributarios y aduaneros conforme a sus atribuciones. También tiene como finalidad la implementación, la inspección y el control del cumplimiento de la política aduanera en el territorio nacional y el tráfico internacional de mercancías, personas y medios de transporte, facilitando las actividades aduaneras de comercio exterior y asegurando la correcta aplicación de los tratados y convenios internacionales y demás normas que rigen la materia. Asimismo, le corresponde participar en el combate contra la minería ilegal así como del narcotráfico, a través del control y fiscalización del ingreso, permanencia, transporte o traslado y salida de los productos de la actividad minera, de insumos químicos y maquinarias que puedan ser utilizados en la minería ilegal, así como del control y fiscalización de los insumos químicos, productos y sus sub productos o derivados, maquinarias y equipos que puedan ser utilizados directa o indirectamente en la elaboración de drogas ilícitas; y otros fines que se establezcan mediante Ley. Adicionalmente, debe proveer a los administrados los servicios que les faciliten el cumplimiento de sus obligaciones tributarias, aduaneras y otras vinculadas a las funciones que realiza la SUNAT, así como brindar servicios a la ciudadanía en general dentro del ámbito de su competencia. Adaptado de http://www.sunat.gob.pe/institucional/quienessomos/index.html Anexo N° 2 Tributos que administra la SUNAT Los principales tributos que administra la SUNAT son los siguientes: Impuesto General a las Ventas: Es el impuesto que se aplica en las operaciones de venta e importación de bienes, así como en la prestación de distintos servicios comerciales, en los contratos de construcción o en la primera venta de inmuebles. Impuesto a la Renta: Es aquél que se aplica a las rentas que provienen del capital, del trabajo o de la aplicación conjunta de ambos. Régimen Especial del Impuesto a la Renta: Es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que obtengan rentas de tercera categoría provenientes de las actividades de comercio y/o industria; y actividades de servicios. Nuevo Régimen Único Simplificado: Es un régimen simple que establece un pago único por el Impuesto a la Renta y el Impuesto General a las Ventas (incluyendo al Impuesto de Promoción Municipal). A él pueden acogerse únicamente las personas naturales o sucesiones indivisas, siempre que desarrollen actividades generadoras de rentas de tercera categoría (bodegas, ferreterías, bazares, puestos de mercado, etc.) y cumplan los requisitos y condiciones establecidas. Impuesto Selectivo al Consumo: Es el impuesto que se aplica sólo a la producción o importación de determinados productos como cigarrillos, licores, cervezas, gaseosas, combustibles, etc. Impuesto Extraordinario para la Promoción y Desarrollo Turístico Nacional: Impuesto destinado a financiar las actividades y proyectos destinados a la promoción y desarrollo del turismo nacional. Impuesto a las Transacciones Financieras: El Impuesto grava algunas de las operaciones que se realizan a través de las empresas del Sistema Financiero. Creado por el D.Legislativo N° 939 y modificado por la Ley N° 28194. Vigente desde el 1° de marzo del 2004. Impuesto Especial a la Minería: Creada mediante Ley Nº 29789 publicada el 28 de setiembre de 2011, es un impuesto que grava la utilidad operativa obtenida por los sujetos de la actividad minera proveniente de las ventas de los recursos minerales metálicos. Dicha ley establece que el impuesto será recaudado y administrado por la SUNAT. Casinos y Tragamonedas: Impuestos que gravan la explotación de casinos y máquinas tragamonedas. Derechos Arancelarios o Ad Valorem, son los derechos aplicados al valor de las mercancías que ingresan al país, contenidas en el arancel de aduanas. Derechos Específicos, son los derechos fijos aplicados a las mercancías de acuerdo a cantidades específicas dispuestas por el Gobierno. Aportaciones al ESSALUD y a la ONP: Mediante la Ley N° 27334 se encarga a la SUNAT la administración de las citadas aportaciones, manteniéndose como acreedor tributario de las mismas el Seguro Social de Salud (ESSALUD) y la Oficina de Normalización Previsional (ONP). Regalías Mineras: Se trata de un concepto no tributario que grava las ventas de minerales metálicos y no metálicos. El artículo 7° de la Ley 28258 - Ley de Regalías Mineras, autoriza a la SUNAT para que realice, todas las funciones asociadas al pago de la regalía minera. Se modificó mediante la Ley Nº 29788 publicada el 28 de setiembre de 2011. Gravamen Especial a la Minería: Creado mediante la Ley Nº 29790, publicada el 28 de setiembre de 2011, está conformado por los pagos provenientes de la explotación de recursos naturales no renovables y que aplica a los sujetos de la actividad minera que hayan suscrito convenios con el Estado. El gravamen resulta de aplicar sobre la utilidad operativa trimestral de los sujetos de la actividad minera, la tasa efectiva correspondiente según lo señalado en la norma. Dicha ley, faculta a la SUNAT a ejercer todas las funciones asociadas al pago del Gravamen. Adaptado de http://www.sunat.gob.pe/institucional/quienessomos/tributosadministra.html

© Copyright 2026