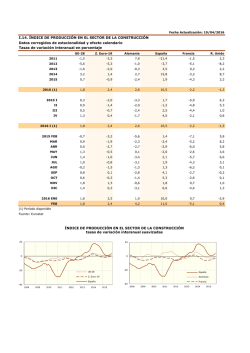

IERIC Informe Coyuntura Construcción Nº 136[2116