Presentación de PowerPoint

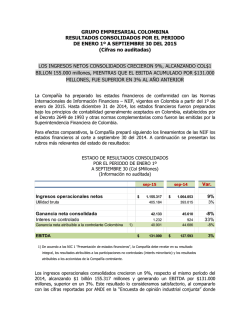

Presentación de Resultados 3Q 2016 1 de diciembre de 2016 DEFINICIONES Término Definición AMyC Sociedad Antonio Martínez y Compañía. Deuda Financiera Neta Otros Pasivos Financieros Totales – Efectivo y Equivalente al Efectivo. DROP Ingresos por recuento de valores en las mesas de juego, esto es, la suma total de dinero o fichas depositadas en la caja receptora de cada mesa de juego. EBITDA Calculado según la definición expuesta en la Nota 32 de los Estados Financieros de Enjoy S.A. Hold Porcentaje que gana el casino de los montos en dinero cambiados por fichas de los clientes en mesas (WIN/Drop). LTM Last Twelve Months (Últimos doce Meses). Win Equivalente al ingreso bruto de IVA, después de pago de premios. WPD Win Per Day. Win de juego promedio diario por máquina tragamonedas y mesas. YTD Year to Date (Año hasta la Fecha). Tipo de Cambio en CLP Sep-15 Dic-15 Sep-16 Dólar Estadounidense 698,72 710,16 658,02 Peso Uruguayo 24,05 23,77 28,45 25.346,89 25.629,09 26.224,30 Unidades de Fomento 2 CONTENIDO I. Estado de Resultados II. Resultados de la Operación III. Balance y Ratios Financieros IV. Otros de Interés 3 SECCIÓN I Estado de Resultados ENJOY S.A. 4 ESTADO RESULTADO (MM CLP) Sep-2015 Sep-2016 3Q 2015 3Q 2016 Ingresos de actividades ordinarias 167.677 202.584 50.883 58.121 Costos de Venta -134.719 -163.657 -43.483 -51.398 Gastos de administración -18.658 -21.003 -6.575 -4.229 Otros Gastos por función -776 -4.142 -12 -1.066 Otras Ganancias (pérdidas) 99 2.789 1.296 488 RESULTADO OPERACIONAL 13.624 16.571 2.110 1.915 EBITDA 39.515 42.195 9.748 9.042 MARGEN EBITDA 23,60% 20,80% 19,16% 15,56% • Gastos de Administración: Incluye Deterioro CxC del periodo. • Otros Gastos por Función: Incluye Plan de Reestructuración en el año 2016. • Otras Ganancias Pérdidas: Aumento en el valor justo de la opción Call sobre el FIP BP Acciones Preferentes. Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. 5 INGRESOS CONSOLIDADOS (MM CLP) +15% 268.145 +21% 233.238 214.627 144.413 2012 202.584 167.677 158.652 2013 2014 2015 LTM sep-16 YTD sep-15 YTD sep-16 • Mayores ingresos por la consolidación de la Sociedad Antonio Martínez y Cía. ($ 28.336 millones). • Mayores ingresos en las unidades de Enjoy Pucón, Enjoy Santiago, Enjoy Coquimbo y Enjoy Conrad Punta del Este. Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. 6 EBITDA CONSOLIDADO (MM CLP) +5% 80,0% 61.296 70,0% 58.615 +7% 53.282 60,0% 39.515 42.195 33.555 50,0% 40,0% 23.319 25,4% 25,1% 24,8% 23,2% 22,9% 23,6% 14,7% 30,0% 20,0% 20,8% 10,0% 0,0% 2012 2013 2014 EBITDA 2015 LTM sep-16 Margen EBITDA (%) YTD sep-15 YTD sep-16 Margen EBITDA Proforma (%) • Mayor EBITDA en Chile por $ 2.507 millones, impulsado principalmente por mejoras en las unidades de Enjoy Santiago, Enjoy Pucón. • Mayor EBITDA en Uruguay por $ 525 millones en Enjoy Conrad Punta del Este. • Dilución Margen EBITDA por efecto consolidación AMyC. Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. 7 EBITDA TRIMESTRAL (MM CLP) 42.195 37.190 7.994 39.515 9.748 9.042 5.940 26.675 8.263 8.885 11.569 13.892 6.550 2.428 27.213 20.933 1.271 11.240 10.193 2012 2013 1 Q EBITDA • 2014 2 Q EBITDA 18.198 2015 3 Q EBITDA 2016 Total Menor EBITDA trimestral en 3Q en Enjoy Punta del Este, compensado parcialmente por mejores resultados en las unidades de Enjoy en Chile y menores gastos en el Corporativo. Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. 8 ESTADO RESULTADO (MM CLP) Sep-2015 Sep-2016 3Q 2015 3Q 2016 13.624 16.571 2.110 1.915 674 117 229 16 -13.296 -12.557 -4.039 -4.352 585 1.041 427 413 Diferencias de cambio 5.606 -2.432 3.638 -110 Resultados por unidades de reajuste -1.816 -1.055 -872 -300 Ganancia (pérdida) antes de impuesto 5.377 1.685 1.492 -2.418 Gasto por impuesto a las ganancias -2.721 1.190 -1.599 657 Ganancia (pérdida) 2.655 2.875 -107 -1.761 GANANCIA (PÉRDIDA), CONTROLADORA 1.416 1.240 846 -858 GANANCIA (PÉRDIDA), NO CONTROLADORA 1.239 1.635 -954 -903 RESULTADO OPERACIONAL Ingresos financieros Costos financieros Participación en las ganancias asociadas • Diferencia de Cambio: Pérdida en la actualización de la opción Call de Baluma, producto de la disminución del tipo de cambio USD a CLP. • Resultado Unidad de Reajuste: Bonos UF y Leasing Inmobiliario Antofagasta. Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. 9 UTILIDAD CONTROLADORA (MM CLP) 13.769 -3% 5.999 5.823 -12% 3.334 866 2012 • 2013 2014 2015 LTM sep-16 1.416 1.240 YTD sep-2015 YTD sep-2016 Menor Utilidad por pérdida por diferencia de tipo de cambio de $ 2.432 millones en 2016 comparado con una utilidad $ 5.606 millones en 2015, compensado parcialmente con menores pérdidas en gastos financieros y ganancias en impuestos a la renta. Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. 10 SECCIÓN II Resultados de la Operación 11 RESULTADOS DE LA OPERACION (M USD) INGRESOS ACUMULADO SEP-16 Zona Sur 28.518 9% Zona Centro 110.415 37% *PDE = Enjoy Punta del Este Fuente: Datos de la Compañía. PDE 86.389 29% Zona Norte 75.025 25% EBITDA ACUMULADO SEP-16 Zona Sur 3.967 6% PDE 15.132 23% Zona Centro 21.921 34% Zona Norte 24.096 37% 12 Ingresos (Antofagasta + Coquimbo) 57.003 63.779 2014 2015 EBITDA (Antofagasta + Coquimbo) 5,0% 47.028 sep-15 49.368 sep-16 0,2% 21.288 19.190 15.847 15.884 33,7% 33,4% 33,7% 32,2% 2014 2015 sep-15 sep-16 EBITDA Variación Trimestral 3Q15 vs 3Q16 90,0% 80,0% 70,0% 60,0% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% Margen EBITDA EBITDA Trimestral (Antofagasta + Coquimbo) Ingresos Gaming: +8,5%. Ingresos Non-Gaming: +6,8% CHILE RESULTADOS ZONA NORTE (MM CLP) 2014 5.463 4.455 2015 5.855 2016 5.706 4.475 4.901 5.075 5.128 4.679 Costos y Gastos: +7,4%. 1Q EBITDA Fuente: Datos de la Compañía. Cifras en Millones de CLP. 2Q EBITDA 3Q EBITDA 13 Ingresos (Rinconada + Viña Total) 81.825 90.936 EBITDA (Rinconada + Viña Total) 16.463 9,0% 66.634 2015 72.656 sep-15 14.424 14.406 11.260 18,1% 17,6% 2014 sep-16 2014 Variación Trimestral 3Q15 vs 3Q16 16,9% 2015 EBITDA 19,9% 90,0% 80,0% 70,0% 60,0% 50,0% 40,0% 30,0% 20,0% 10,0% 0,0% sep-15 sep-16 Margen EBITDA EBITDA Trimestral (Rinconada + Viña Total) 2014 Ingresos Gaming: +11,1%. 2015 2016 5.518 4.326 Ingresos Non-Gaming: +4,5% CHILE RESULTADOS ZONA CENTRO (MM CLP) 3.008 3.753 3.873 5.034 4.262 3.182 2.350 Costos y Gastos: +1,7%. 1Q EBITDA Fuente: Datos de la Compañía. Cifras en Millones de CLP. Viña Total: Incluye la sociedad AMyC, la cual comenzó a consolidar durante el año 2016. 2Q EBITDA 3Q EBITDA 14 Ingresos (Chiloé + Pucón) 17.744 EBITDA (Chiloé + Pucón) 27% 19.323 CHILE RESULTADOS ZONA SUR (MM CLP) +65% 60,0% 2.610 18.765 50,0% 14.795 1.720 40,0% 1.580 30,0% 904 10,7% 8,9% 5,1% 15,1% 20,0% 10,0% 0,0% 2014 2015 sep-15 sep-16 2014 2015 sep-15 EBITDA Variación Trimestral 3Q15 vs 3Q16 sep-16 Margen EBITDA EBITDA Trimestral (Chiloé + Pucón) Ingresos Gaming: +17,0%. 2014 2015 2016 1.711 2.463 1.600 Ingresos Non-Gaming: +34,5% 214 84 Costos y Gastos: +4,3%. -562 1Q EBITDA Fuente: Datos de la Compañía. Cifras en Millones de CLP. Pucón: Incluye Villarrica Park Lake. -216 607 -460 2Q EBITDA 3Q EBITDA 15 Ingresos CLP 83.342 146,5 CLP 17.707 CLP 87.192 133,1 CLP 59.658 93,8 2014 EBITDA 2015 sep-15 CLP 59.633 86,4 sep-16 CLP 100.000 CLP 90.000 CLP 80.000 CLP 70.000 CLP 60.000 CLP 50.000 CLP 40.000 CLP 30.000 CLP 20.000 CLP 10.000 CLP 0 31,2 -7,2% 29,3 CLP 10.327 16,3 21,3% 22,0% 2014 2015 Variación Trimestral 3Q15 vs 3Q16 17,4% sep-15 90,0% 80,0% 70,0% CLP 10.853 60,0% 50,0% 15,1 40,0% 30,0% 17,5% 20,0% 10,0% 0,0% sep-16 EBITDA Trimestral Millones USD Ingresos Gaming: -18,4%. 2014 21,6 Ingresos Non-Gaming: +6,0% CLP 19.480 2015 2016 19,7 10,2 2,8 Costos y Gastos: +3,5%. 3,5 2,6 -2,4 1Q EBITDA 2Q EBITDA -2,3 -2,2 3Q EBITDA 16 Fuente: Datos de la Compañía URUGUAY RESULTADOS PUNTA DEL ESTE (MM CLP MMUSD) SECCIÓN III Balance y Ratios Financieros 17 BALANCE CONSOLIDADO (MM CLP) Dic-2015 Sep-2016 Activos Corrientes 88.577 73.402 Activos No Corrientes 546.691 515.119 TOTAL ACTIVOS 635.268 588.521 Pasivos Corrientes 136.918 131.535 Pasivos No Corrientes 338.247 310.326 475.165 441.861 Capital Emitido 119.445 119.445 Ganancias (pérdidas) acumuladas 18.744 18.411 Otros 21.914 8.804 TOTAL PATRIMONIO 160.103 146.660 TOTAL PASIVO Y PATRIMONIO 635.268 588.521 ACTIVOS PASIVOS TOTAL PASIVOS Disminución Efectivo y Equivalente al Efectivo. Disminución en el rubro de propiedades, plantas y equipos (PDE), principalmente por disminución del tipo de cambio y depreciación. PATRIMONIO Fuente: Estados Financieros reportados a S.V.S. Cifras en Millones de CLP. *PDE = Enjoy Punta del Este Disminución en el Patrimonio por ajustes de conversión de filiales extranjeras (Efecto Tipo de Cambio). 18 RATIOS FINANCIEROS DEUDA FINANCIERA NETA/ PATRIMONIO DEUDA FINANCIERA NETA/ EBITDA 12,00 2,50 2,15 2,00 2,00 10,00 8,00 1,50 1,29 6,00 5,14 1,00 4,00 4,00 3,08 0,50 2,00 - - ACTIVOS LIBRES DE GARANTÍA/ DEUDA FINANCIERA LIBRE DE GARANTÍA Límite 5,00 4,50 4,00 3,50 3,00 2,50 2,00 1,50 1,00 0,50 - 3,58 Otros pasivos Financieros Totales Netos 1,50 Incluye Deuda Relacionada (CZR) Deuda y Activos Libres de Garantía 19 Temas de Interés 2016 Licencias Municipales Call – Put (Caesars) Socio Estratégico Plan Acción Hotel Patagónico 20 LICENCIAS MUNICIPALES Corte de Apelaciones declaró ilegal lo siguiente: 1. COQUIMBO: Obligación de vender a la municipalidad el inmueble al final del período de concesión (a tasación MOP y/o MINVU) 2. VIÑA Y ARICA: Obligación de comenzar operación el 1 de enero 2018. Se debe respetar plazo contemplado en ley de 2 años para desarrollar proyecto (+ 1 de prórroga). 3. VIÑA E IQUIQUE: Obligación de operar en ubicación definida (en inmueble municipal), ley establece que se tiene que desarrollar proyecto en algún lugar de la comuna, pero no en ubicación específica. Caso Iquique además significa regalar a la Municipalidad edificios porque la Municipalidad entrega sólo terreno. 4. TODAS: Obligación de recontratar al 80% del personal del anterior operador en similares condiciones y funciones. 21 LICENCIAS MUNICIPALES Actualmente en la Corte Suprema. Escenarios: 1. Se falla a favor de la SCJ y se revierte fallo de la Corte de Apelaciones, volviéndose a retomar proceso. Atraso estimado del proceso de unos 3 meses. 2. Se sostiene fallo de la Corte de Apelaciones. Obliga a que la SCJ cambie las bases, se vuelva a reunir con las municipalidades para acordar condiciones especiales y volver a llamar a proceso de licitación. Atraso estimado del proceso de 1 año aprox. 3. Alguna combinatoria entre 1 y 2. 22 Call - Put (Caesars) MM CLP Hoy existe una Call por parte de ENJOY y una PUT por parte de Caesars sobre el 55% de la propiedad de Punta del Este. El valor de ejercicio hoy es de aproximadamente 188 MMUSD, de los cuales hay que pagar app. 30 MMUSD y Caesars ofrece financiamiento a 7 años por el remanente. Ejercicio durante Diciembre 2016. Call La Call se contabiliza en el Balance en Otros Activos Financieros No corrientes. La variación de la Call se contabiliza en el EERR en Otras ganancias y Pérdidas. Put El valor de la Put se contabiliza en Cuentas por Pagar a Entidades Relacionadas, No corrientes. La variación de la Put se contabiliza en el Balance en Otras Reservas. Impactos contables (Proforma Septiembre 2016): Sep-2016 ACTIVO 588.521 Pasivos 441.861 Patrimonio 146.660 Proforma Sep-2016 ACTIVO 545.425 Pasivos 441.861 Patrimonio 103.564 23 SOCIO ESTRATÉGICO • El miércoles 23 de Noviembre se informó que las negociaciones con ADVENT habían quedado suspendidas a la espera de mayor claridad respecto de las licitaciones de las licencias de operación de los casinos municipales. • Por otro lado, ENJOY tiene la intención de comprar el 55% de CONRAD (Punta del Este), de propiedad de Caesars. • Esta compra está financiada por Caesars, pero a tasas altas. • El financiamiento de Caesars califica como Financiamiento Relacionado, por lo que no computa para covenants. 24 PLAN DE ACCIÓN Considerando la situación, vamos a trabajar en varios frentes en paralelo: 1. Liability management • Ene 2017 (est): Emisión de un bono internacional 350 – 500 MMUSD para refinanciamiento de pasivos. 2. Aumento de capital • Búsqueda de inversionistas y lanzar AK cuando se encuentre inversionista (s). • Rebajar deuda luego de AK. 3. Venta de activos • Uso de fondos para desapalancar la compañía. 25 PUERTO VARAS: HOTEL PATAGÓNICO Plazo arrendamiento: 15 años Inicio Operación: 1 Diciembre 2016 • 91 habitaciones • Centro de convenciones • Spa y restaurantes 26 CONSULTAS 27 Presentación de Resultados 3Q 2016 1 de diciembre de 2016

© Copyright 2026