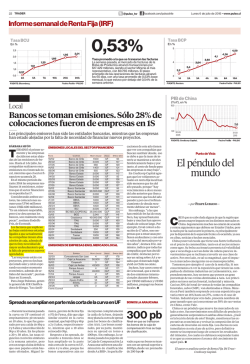

Bonos FANCESA III