indicadores de riesgo de la siefore basica 4

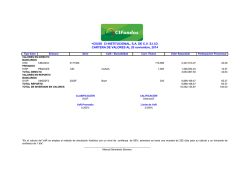

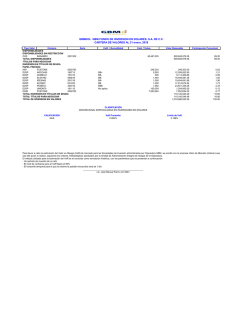

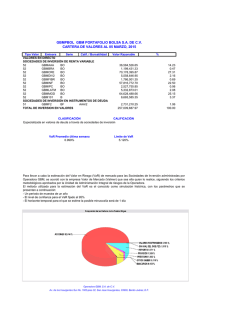

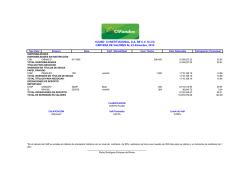

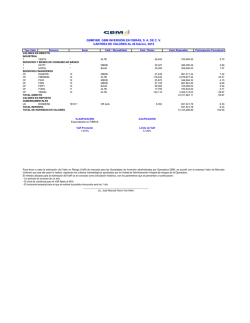

INDICADORES DE RIESGO DE LA SIEFORE BASICA 4 Datos al 29 julio 2016 RIESGO DE MERCADO Valor en Riesgo (VaR) TIPO DE RIESGO VAR PARAMÉTRICO VS. HISTÓRICO AL 29 DE JULIO DE 2016 VaR DIARIO % VaR Paramétrico (1) VaR Histórico (2) 0.6735% 0.7466% 0.80% 0.70% 0.60% 0.50% 0.40% 0.30% 0.20% 0.10% 0.00% (1) VaR Paramétrico con un horizonte de un día con 1000 escenarios y un nivel de confianza de 97.5%. El porcentaje es con respecto al Activo Total que se utiliza para medir el VaR (2) VaR Histórico con un horizonte de un día con 1000 escenarios y el Nivel de Confianza/Número de Escenario que publica CONSAR en su página de internet http://www.consar.gob.mx/escenarios_var/escenarios_var.aspx y que se determina de acuerdo a la metodología del Anexo L de as “DISPOSICIONES de carácter general que establecen el 0.7466% 0.6735% VaR Paramétrico régimen de inversión al que deberán sujetarse las Sociedades de Inversión Especializadas de Fondos para el Retiro". VaR Histórico El porcentaje es con respecto al Activo Total que se utiliza para medir el VaR ANÁLISIS DE SENSIBILIDAD 29 DE JULIO DE 2016 MOVIMIENTO EN TASA POR N VOLATILIDADES * PÉRDIDA TOTAL 1 2 3 4 5 0.7501% 1.5002% 2.2503% 3.0004% 3.7504% Pérdida Análisis de Sensibilidad 3.7504% 4.00% 3.50% 3.00% 2.50% 2.00% 1.50% 1.00% 0.50% 0.00% 3.0004% 2.2503% 1.5002% 0.7501% 1 2 3 * El incremento en tasa para estimar las posibles pérdidas es a partir de la volatilidad de los Factores de Riesgo. 4 5 Volatilidades RIESGO DE CRÉDITO ACTIVO TOTAL al 29 julio 2016 $55,999,183,341 Exposición de Riesgo de Crédito por Calidad Crediticia Datos al 29 julio 2016 NIVEL DE CALIFICACIÓN BBB A AA AAA TOTAL MONTO EXPUESTO A RIESGO DE CRÉDITO % CARTERA EXPUESTO A RIESGO DE CRÉDITO Vs ACTIVO TOTAL 1,537,137,000.38 1,089,982,893.43 631,845,757.25 1,503,150,562.88 4,762,116,213.94 2.7449% 1.9464% 1.1283% 2.6842% 8.5039% EXPOSICIÓN DE RIESGO DE CRÉDITO POR NIVEL DE CALIFICACIÓN 31.56% 32.28% BBB A AA AAA 13.27% 22.89% EXPOSICIÓN DE RIESGO DE CRÉDITO POR PLAZO Exposición de Riesgo de Crédito por Plazo Datos al 29 julio 2016 0.26% PLAZO AL VENCIMIENTO MONTO EXPUESTO A RIESGO DE CRÉDITO % CARTERA EXPUESTO A RIESGO DE CRÉDITO Vs ACTIVO TOTAL 0-360 días 82,110,706.52 0.1466% 361-720 días 12,570,765.19 0.0224% 721-1092 días 0.00 0.0000% 1093-1820 días 173,810,546.43 0.3104% 1821-3600 días Mas de 3600 días TOTAL 1,829,920,417.58 2,663,703,778.22 4,762,116,213.94 3.2678% 4.7567% 8.5039% 1.72% 0.00% 3.65% 0-360 días 361-720 días 721-1092 días 38.43% 1093-1820 días 55.94% 1821-3600 días Mas de 3600 días EXPOSICIÓN DE RIESGO DE CRÉDITO POR SECTOR Exposición de Riesgo de Crédito por Sector Datos al 29 julio 2016 0.01% SECTOR MONTO EXPUESTO A RIESGO DE CRÉDITO % CARTERA EXPUESTO A RIESGO DE CRÉDITO Vs ACTIVO TOTAL Gobierno Empresas relacionadas con el Gobierno Materias Básicas Papel Alimentos y Bebidas Medios Bancos Servicios Financieros Hipotecarias Financiera Especial 285,506,798.31 111,384,259.70 36,213,483.49 0.00 921,607,124.33 283,752,577.68 1,143,107,887.46 509,300,006.90 15,123,878.11 8,247,598.85 0.5098% 0.1989% 0.0647% 0.0000% 1.6458% 0.5067% 2.0413% 0.9095% 0.0270% 0.0147% Materiales de construcción Infraestructura Industriales Diversos Telecomunicaciones TOTAL 137,597,062.93 563,775,781.80 243,440,016.18 503,059,738.20 4,762,116,213.94 0.2457% 1.0068% 0.4347% 0.8983% 8.5039% 0.43% 0.03% 0.91% 1.01% 0.25% 0.51% 0.90% 2.04% 0.20% 0.51% 1.65% 0.06% 0.00% Gobierno Materias Básicas Alimentos y Bebidas Bancos Hipotecarias Materiales de construcción Industriales Diversos Empresas relacionadas con el Gobierno Papel Medios Servicios Financieros Financiera Especial Infraestructura Telecomunicaciones INDICADORES DE RIESGO DE LA SIEFORE BASICA 4 RIESGO DE LIQUIDEZ Desglose de montos por plazo de los vencimientos. Datos al 29 julio 2016 PLAZO AL VENCIMIENTO TOTAL 0-360 días 361-720 días 721-1080 días 1441-1800 días 1801-2160 días 2161-2520 días 2521-2880 días 2881-3240 días 3241-3600 días 3600+ días TOTAL 18,393,403,776.35 10,475,858.33 178,438,903.30 3,566,060,902.54 4,856,963,906.73 2,227,160,530.19 3,188,942,960.03 2,170,345,894.46 2,533,134,645.76 17,822,532,979.77 55,978,582,153.44 DESGLOSE POR PLAZO DE LOS VENCIMIENTOS 0-360 días 361-720 días 33.47% 32.44% 721-1080 días 1441-1800 días 1801-2160 días 5.80% 0.02% 3.95% 8.84% 4.05% 0.32% 2161-2520 días 2521-2880 días DERIVADOS MERCADO 2881-3240 días FUTUROS SOBRE DIVISAS FUTUROS SOBRE DIVISAS MEXDER CME 3241-3600 días 3600+ días RENDIMIENTOS NOMINAL RENDIMIENTO NETO (Últimos 80 meses al cierre de junio de 2016)* 7.82% *Información obtenida de la página de CONSAR https://www.consar.gob.mx/rendimiento_neto/rendimiento_neto_promedio-sb4.aspx ESTRUCTURA DE COMISIONES Comisiones por administración de cuenta individual COMISIÓN SOBRE SALDO ANUAL = 1.13 %

© Copyright 2026