Bulletin 09 Electronic Invoice for Foreign Trade

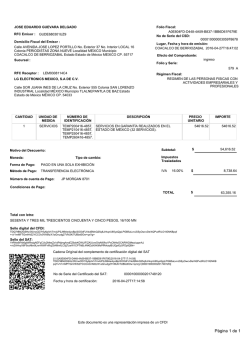

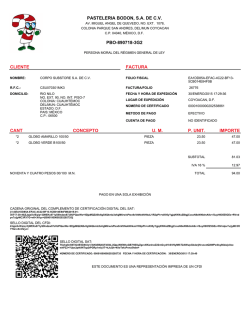

J.A. Del Río Tax Department / Departamento de Impuestos Certified Public Accountants Newsletter / Boletín informativo 10 June / Junio 2016 Helping companies do business in Mexico® The feasibility for recording “NA” in a Digital Tax Receipt via the Internet [in Spanish: CFDI] will no longer be applicable for all transactions. La facilidad de anotar “N.A” en un Comprobante Fiscal Digital por Internet (CFDI) ya no será aplicable para todas las operaciones. On May 6 the Official Gazette of the Federation [in Spanish: el Diario Oficial de la Federación (DOF)], published in the Second Modification of the 2016 Periodic Amendments enacted to the Tax Law changes to rule 2.7.1.32 that contain a series of cases in which taxpayers would be excluded from the ability to put “NA” in the field that is named: “payment method in the Digital Tax Receipt via the Internet” [in Spanish: CFDI]. El pasado 6 de mayo, fue publicado en el Diario Oficial de la Federación (DOF), dentro de la Segunda Modificación a la Resolución Miscelánea Fiscal 2016 cambios a la regla 2.7.1.32 la cual contiene una serie de supuestos en las que los contribuyentes quedarían excluidos de la facilidad de poner “N.A” en el campo denominado método de pago dentro del CFDI. Mexico City • Guadalajara • Monterrey The aforementioned feasibility would not apply to the following cases: • • • Payment through ATMs by sending passwords to mobile phones that allow the payee to make the respective collection while complying with the established rules. The established cases in article 32 of the Federal Law for the Prevention and Identification of Transactions with Funds from Illegal Sources [in Spanish: la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita], prohibit the use of cash in acts and transactions among others that are related to the transfer of, and which are characteristic of: clocks, metals, precious stones, jewelry, purchase of tickets to participate in gambling, raffles, contests, rendering of armoring services, etc. When the remuneration is from a lump sum payment at the time the Digital Tax Receipt via the Internet (CFDI) is issued, or may have been paid before the issuance of the same. For the three previous cases, the Digital Tax Receipt via the Internet must contain the line item that corresponds to the method of payment, in accordance with the indexes published by the authorities which are transcribed below: Dicha facilidad no aplicaría en los siguientes casos: • El pago en cajeros automáticos, mediante él envió de claves a teléfonos móviles, que le permitan al beneficiario persona física realizar el cobro respectivo cumpliendo las reglas establecidas. • Los supuestos establecidos, en el artículo 32 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, que prohíbe el uso de efectivo en actos y operaciones entre otros relacionados con la transmisión y propiedad de relojes, metales y piedras preciosas, joyería, adquisición de boletos para participar en juegos con apuesta, sorteos o concursos, prestación de servicios de blindaje, etc. • Cuando la contraprestación se pague en una sola exhibición en el momento en el que se expida el CFDI o haya sido pagada antes de la expedición del mismo. En los tres supuestos anteriores, el CFDI deberá contener el concepto correspondiente al método de pago, de conformidad con los catálogos publicados por las autoridades los cuales se trascriben a continuación: J.A. Del Río Certified Public Accountants Helping companies do business in Mexico® Tax Department / Departamento de Impuestos Newsletter / Boletín informativo 10 June / Junio 2016 Mexico City • Guadalajara • Monterrey Payment Method Index Catálogos de formas de pago Code Description Clave Descripción 01 Cash 01 Efectivo 02 Personal Cheque 02 03 Electronic Funds Transfer 04 Credit Card 03 Cheque nominativo Transferencia electrónica de fondos 05 Electronic Wallet 04 Tarjeta de crédito 06 Electronic Money 05 Monedero Electrónico 08 Meal Vouchers 06 Dinero Electrónico 28 Debit Card 08 Vales de despensa 29 Services Card 28 Tarjeta de Débito 29 Tarjeta de servicios 99 Others 99 Otros It is important to mention that the Mexican Taxpayer Administration [in Spanish: SAT], published on its webpage the payment method regarding the use of captions such as: cheque, credit or debit card, account deposit, etc. Therefore, the data item: “Payment Method” that relates to a lump sum payment or in installments must be registered in the Digital Tax Receipt via the Internet (CFDI), in the field or attribute named: “Payment Method”. For cases in which more than one payment method is applied to a transaction, each of the applicable codes must be selected, starting with the one which corresponds to the manner in which the greater amount is paid; and gradually bringing to a conclusion the way that the least amount is paid; separated by commas (,). It is worth noting that the “NA” expression, or any other that is analogous to it, will continue to be used. The tax regime in which taxes are paid according to the Income Tax Act [in Spanish: la Ley del ISR], is that in which the address of the premises or establishment where the official tax deductible receipts are issued; together with the Digital Tax Receipts via the Internet (CFDI) that do not include the aforementioned cases. Es importante mencionar, que el SAT publicó en su página de internet que se entiende como método de pago, el uso de leyendas tales como: cheque, tarjeta de crédito o débito, depósito en cuenta etc. Por lo que el dato de “Método de pago” relativa al pago en una sola exhibición o en parcialidades deberá asentarse dentro del CFDI en el campo o atributo denominado “Forma de pago” En caso de aplicar más de una forma de pago en una transacción, deberá seleccionarse cada una de las claves aplicables, empezando por la que corresponda a la forma con la que se liquida la mayor cantidad del pago y así, progresivamente hasta llegar al final a la forma con el que se liquida la menor cantidad del pago, separadas por comas (,) Cabe señalar, que aún se podrá seguir utilizando la expresión “NA” o cualquier otra análoga en el: régimen fiscal en que tributen conforme a la Ley de ISR, en el domicilio del local o establecimiento en el que se expidan los comprobantes fiscales, así como en los CFDI que no se incluyan en los supuestos mencionados anteriormente. J.A. Del Río Certified Public Accountants Helping companies do business in Mexico® Tax Department / Departamento de Impuestos Newsletter / Boletín informativo 10 June / Junio 2016 The use of this new payment index will be obligatory for taxpayers as of July 15, 2016. El uso de este nuevo catálogo de pagos será obligatorio para los contribuyentes a partir del 15 de julio del 2016. Please do not hesitate to contact us if you have any further questions. Quedamos a sus órdenes por cualquier duda o comentario. JA Del Río y Asociados, S.C. JA Del Río y Asociados, S.C. Mexico City • Guadalajara • Monterrey IMPORTANT DISCLAIMER: This document has been prepared by J. A. Del Río for our clients and professional associates. This document only refers to Mexican law. While every effort has been made to ensure accuracy, no responsibility can be accepted for errors or omissions, however caused. The information contained in this document should not be relied on as advice and should not be regarded as a substitute for detailed advice in individual cases. No responsibility for any loss occasioned to any person acting or refraining from action as a result of material in this document is accepted by the authors or J. A. Del Río. If advice concerning individual problems or other expert assistance is required, we would be pleased to oblige. AVISO IMPORTANTE: Este boletín ha sido preparado por J. A. Del Río para nuestros clientes y asociados profesionales. Este documento se refiere únicamente a la ley mexicana. A pesar de que se ha hecho un esfuerzo para asegurar la precisión de este documento, no podemos aceptar responsabilidad por errores u omisiones, sin importar su causa. La información contenida en esta publicación no debe ser tomada como una opinión y no debe ser considerada como substituto de una asesoría profesional específica sobre casos particulares. Los autores de J. A. Del Río no asumen responsabilidad alguna por pérdidas ocasionadas a personas que actúen o se abstengan de actuar como resultado del material de este documento. Si necesita asesoría con relación a problemas individuales o cualquier otra asistencia profesional, nos dará mucho gusto proporcionársela. J.A. Del Río Certified Public Accountants Helping companies do business in Mexico® About us ¿Quiénes somos? J. A. Del Río y Asociados, S. C. We are a bilingual accounting firm dedicated to helping foreign companies doing business in Mexico. We provide services to companies across the country with our offices located in Guadalajara, Mexico City and Monterrey J. A. Del Río y Asociados, S. C. Es una firma bilingüe de contadores enfocados en ayudar a empresas extranjeras a hacer negocios en México. Proveemos servicios a empresas en todo el país por medio de nuestras oficinas localizadas en las ciudades de Guadalajara, Distrito Federal y Monterrey. For more information, www.jadelrio.com Para mayor información por favor visite nuestro sitio web: www.jadelrio.com/ please visit our website: Our offices / Nuestras Oficinas: Mexico City / Ciudad de México Monterrey / Monterrey Mexico City • Guadalajara • Monterrey Av. Presidente Masaryk 29 Piso 10 Col. Chapultepec Morales Delegación Miguel Hidalgo, Distrito Federal. México 11570 Torre comercial América Av. Batallón de San Patricio 111 Séptimo piso interior 703 Colonia Valle Oriente San Pedro Garza Garcia Nuevo León 66269 Tel. + 52 (55) 5531-1425 Tel. +52 (81) 4624-0145 Guadalajara / Guadalajara Circ. Agustín Yáñez 2613 Piso 2 Col. Arcos Vallarta Sur Guadalajara, Jalisco. México 44500 Tel. +52 (33) 3669-5300 Web Site / Sitio Web: www.jadelrio.com Contact us / Contacto: [email protected]

© Copyright 2026