Proyecto de Decreto - Instituto Nacional de Contadores Públicos de

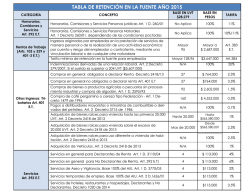

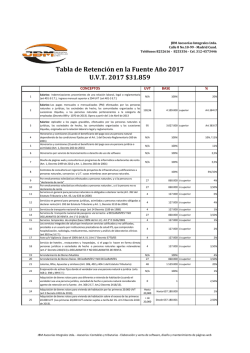

República de Colombia Ministerio de Hacienda y Crédito Público DECRETO_______ ( ) Por el cual se modifica el artículo 4° del Decreto 2418 de 2013 en lo relacionado con la retención en la fuente en operaciones de reporto o repo, simultáneas y transferencia temporal de valores EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso de sus facultades constitucionales y legales, en especial las conferidas por los numerales 11 y 20 del artículo 189 de la Constitución Política y los artículos 365 y 366 del Estatuto Tributario CONSIDERANDO Que el Decreto 2418 de 2013 que reglamentó la Ley 1607 de 2012, estableció algunas disminuciones en la tarifa del impuesto sobre la renta para sociedades anónimas, sociedades limitadas y demás entes asimilados a unas y otras que tengan la calidad de nacionales de conformidad con las normas pertinentes, determinando nuevas tarifas de retención en la fuente por concepto de impuesto sobre la renta. Que de acuerdo con lo previsto en los artículos 365 y 366 del Estatuto Tributario, el Gobierno Nacional puede establecer la tarifa de retenciones en la fuente que faciliten el recaudo del impuesto de renta y sus complementarios. Que al evaluar lo estipulado inicialmente en el artículo 4° del Decreto 2418 de 2013, puede establecerse que el costo operativo derivado del anticipo del impuesto de renta para las operaciones repo, simultáneas y de transferencia temporal de valores que se genera para los intermediarios y los proveedores de infraestructura que intervienen en su recaudo, impacta actualmente el desarrollo y liquidez de dichas operaciones. Que en tal contexto y atendiendo además a la vocación principal de las operaciones repo, simultáneas y de transferencia temporal de valores, que es el otorgamiento de liquidez a los valores sobre los cuales se celebran o resolver temas operativos de cumplimiento para los intermediarios de valores, es importante determinar una tarifa de retención en la fuente que resulte eficiente frente a tales objetivos. DECRETA Artículo 1. Modifícase el numeral 3 del artículo 4 del Decreto 2418 de 2013, el cual quedará así: “3. La tarifa de retención y de autorretención en la fuente aplicable a estas operaciones será del cero por ciento (0%). No obstante lo anterior, la utilidad neta de cada operación estará sometida al impuesto sobre la renta y complementarios y al impuesto sobre la renta para la equidad-CREE, según sea el caso. Los intermediarios de valores deberán certificar a sus clientes la utilidad neta de cada operación.” DECRETO DE Página 2 de 2 Continuación del Decreto “Por el cual se modifica el artículo 4° del Decreto 2418 de 2013 en lo relacionado con la retención en la fuente en operaciones de reporto o repo, simultáneas y transferencia temporal de valores” Artículo 2. Vigencia. El presente decreto rige a partir de la fecha de su publicación y modifica el numeral 3° del artículo 4 del Decreto 2418 de 2013. PUBLÍQUESE Y CÚMPLASE Dado en Bogotá D.C., a los EL MINISTRO DE HACIENDA Y CRÉDITO PÚBLICO MAURICIO CÁRDENAS SANTAMARÍA

© Copyright 2026