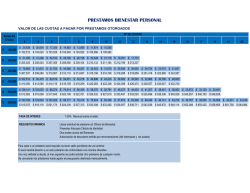

libro calculo financiero – garnica-thomasz-garofalo-isbn 978