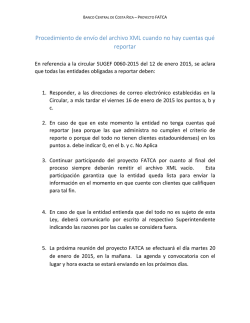

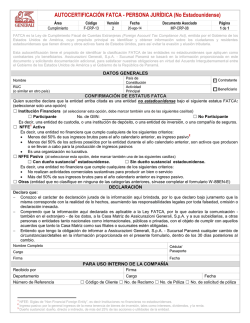

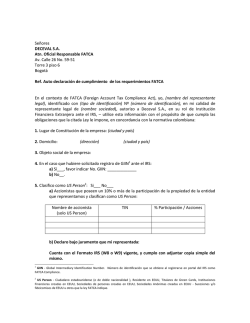

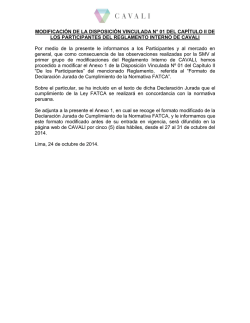

FATCA Intercambio de Información

FATCA Intercambio de Información Enrique Hernández Pulido, Esq. Procopio, Cory, Hargreaves & Savitch LLP 29 de octubre de 2015 AGENDA A. FATCA (Foreign Account Tax Compliance Act) 1. Antecedentes 2. Funcionamiento General de Reglas FATCA 3. Acuerdos Intergubernamentales (IGAs) B. Clasificación de Entidades Bajo FATCA y Formas FATCA 1. Formas 2. FATCA y Clasificación de Entidades C. Efectos de FATCA en el Mundo 1. Antecedentes 2. Estándar para el Intercambio Automático de Información Financiera en Materia Fiscal (Common Reporting Standard) A. FATCA (Foreign Account Tax Compliance Act) Video introductorio Antecedentes México - Acuerdo sobre Intercambio de Información Tributaria con EUA -Convenio entre México y EUA para evitar la doble imposición -Cláusula de intercambio de información --TIEA, Protocolo en el ‘96 -México se adhirió a la Convención sobre Asistencia Administrativa Mutua en Materia Fiscal de la OCDE -Estándares de transparencia OCDE Antecedentes Estados Unidos - UBS - FATCA – Promulgada en el 2010 - Nuevo Capítulo 4 (secciones 1471 a la 1474) al Código de Rentas Internas de los EUA -Divide a entidades extranjeras en FFIs o NFFEs Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA Residencia Fiscal del Impuesto Sobre la Renta - Ciudadanía - Residente legal permanente (“Green card”) -Prueba objetiva de días de presencia substancial Año 2015 2014 2013 Días en los EUA Factor Aplicable 156 1 1/3 1/6 - Días en los EUA para la “prueba de presencia substancial” 156 52 26 Días totales: 234 (más de 183) Año actual (2015): 156 (mas de 31) Excepciones - (i) Excepción de conexión más cercana (ii) Posición bajo el Tratado; (iii) Elección para ser considerado residente fiscal en EU Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA Régimen Fiscal para Residentes y No Residentes de Impuesto Sobre la Renta - Residentes - Ingresos mundiales - 39.6% ingreso ordinario - 20% ganancias de capital - +3.8 Ingresos Pasivos Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA Régimen Fiscal para Residentes y No Residentes de Impuesto Sobre la Renta - No Residentes - Fuente de riqueza en EU o US trade or business with effectively connected income (similar a un establecimiento permanente) - 39.6% neto ingresos activos - 30% bruto ingresos pasivos (retención) -20% ganancias de capital de bienes en EU - Régimen particular en caso de inmuebles (FIRPTA) Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA Exenciones principales para Ingresos de No Residentes Intereses de Inversiones de “Portfolio” – Bonos del Tesoro, bonos negociados en Mercados de valores, instrumentos privados de deuda Intereses sobre Depósitos Bancarios – Depósitos ordinarios con instituciones bancarias Ganancias de Capital (no derivadas de inmuebles) – No atribuidas (effectively connected) a una actividad empresarial o comercial Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA • Desempate de Residencia – Art. 4 de Tratado Fiscal EUA – México •No aplica a Ciudadanos de los EUA – Art. 1, 3. del Tratado •Criterios –Casa habitación –Centro vital de intereses Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA • Desempate de Residencia – Conexión mas cercana. –Concepto similar al de “centro vital de intereses” –No aplica: » si en el año en cuestión se tuvo presencia física en los EUA por 183 + días. » Green Cards Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Concepto de Residencia Fiscal EUA • Escenarios típicos de residencia fiscal en los EUA: – Mexicano / Residente en EUA = Residente Fiscal EUA- Posible desempate. – Mexicano / Green Card viviendo en México = Residente de México y de EUA, posible desempate por Tratado – potencial perdida de GC. – Mexicano / Ciudadano de los EUA viviendo en los EUA = Residente Fiscal EUA. – Mexicano / Ciudadano de los EUA viviendo en México = Residente fiscal México y residente fiscal EUA. Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Chapter 3, y Tratados Fiscales frente a FATCA Chapter 3 - Extranjeros con ingresos de Fuente de Riqueza en los EUA. FDAP periodic. fixed, determinable, annual, Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Chapter 3 Intereses – Pagados por una obligación de una Persona de los EU Dividendos – Pagados por corporaciones de los EU Servicios Personales – Servicios prestados en los EU - Exención: 90 días/USD $3,000/para un extranjero sin USTOB Rentas/Regalías – Bienes ubicados o utilizados en los EU Bienes Inmuebles – Inmuebles ubicados en los EU - Incluye corporaciones de los EU con inmuebles Ventas – Lugar de residencia del vendedor - Excepción: inventario, oficinas, propiedad manufacturada, Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Chapter 3 En qué casos los extranjeros están sujetos al ISR: 1. Corporación extranjera o ENR sin un USTOB: A) Ingresos de fuentes de E.U. * Sujetos a retención del 30% sobre el ingreso bruto (Posiblemente tasa menor conforme al Tratado). 2. Corporación extranjera o ENR con un USTOB: A) Ingresos brutos que no estén “efectivamente conectados” con un lugar de negocios fijo en E.U. * Sujetos a retención del 30% sobre el ingreso bruto (Posiblemente tasa menor conforme al Tratado). B) Ingresos gravables que estén “efectivamente conectados” con un lugar de negocios fijo en E.U. * Sujetos a tasas corporativas y de personas físicas del ISR. Mecánica Operativa General de las Reglas FATCA Aspectos Fiscales Básicos de los EUA – Chapter 3 Factores para determinar si ingresos FDAP, ganancias de capital, están “efectivamente conectados”. - Ingresos de activos utilizados en un USTOB; o - Las actividades del USTOB fueron un factor “material” para obtener los ingresos. - Ingresos de fuentes de E.U. atribuibles a un lugar fijo de negocios de E.U. - Ingresos de fuentes extranjeras atribuibles a un lugar fijo de negocios en E.U.) (ventas de bienes muebles, inventario atribuible a oficina o lugar de negocios en E.U.; excepciones). Mecánica Operativa General de las Reglas FATCA - FATCA agrupa todas las entidades, sociedades, fideicomisos, organizaciones y personas morales en general no de los EUA en : 1) FFIs –Foreign Financial Institution o Institucion Financiera Extranjera (respecto de EUA), o; 2) NFFEs.- Non-Financial Foreign Entity o Entidad Extranjera no Financiera. Mecánica Operativa General de las Reglas FATCA FFIs - El IRC define FFI como una entidad financiera extranjera que : 1) que acepte depósitos en el marco de sus operaciones cotidianas funcionando como banco o similar; 2) que mantiene activos financieros por cuenta de otros como parte substancial de sus actividades de negocios; o 3) entidades cuyas actividades principales de negocio (o si así se presentan ante terceros) incluyen entre otros, la inversión, reinversión o comercio de valores, commodities, participaciones en sociedades, futuros, opciones y otros derivados (o una entidad que sea administrada por este tipo de entidad). Mecánica Operativa General de las Reglas FATCA FFIs - 30% de retención a “pagos sujetos a retención.”: - cualquier pago de intereses , dividendos, rentas, sueldos, salarios, anualidades o pagos vitalicios, primas, compensaciones, remuneraciones, emolumentos y otros tipos de ganancias, utilidades e ingreso preestablecido o determinable, anual o periódico (ingresos FDAP ) si dichos pagos son de fuente de los EUA; y - montos brutos derivados de la venta o enajenación) de cualquier tipo de propiedad que por su tipo pueda producir interés o dividendos de fuentes de los EUA. - Esta retención se deberá enterar por el agente retenedor (withholding agent) o intermediario mediante la forma 1042 (Form 1042 – Annual Withholding Tax Return for U.S. Source Income of Foreign Persons). Mecánica Operativa General de las Reglas FATCA NFFEs - Las NFFE se definen por FATCA como cualquier entidad extranjera que no sea una FFI. - La retención del 30% les aplica a las NFFE de la misma manera que a las FFIs (Es decir, a todos los “pagos sujetos de retención” que se les haga a una NFFE). - Sin embargo, FATCA le permite a las NFFE una manera mas simple de evitarse la retención del 30%, al otorgarles la ventaja de poder reportarle la información respecto de sus “dueños sustanciales de los EUA” (substantial U.S. owners) al agente retenedor, en lugar de al IRS Mecánica Operativa General de las Reglas FATCA NFFEs -Ejemplo: venta de las acciones de una corporación privada de los EUA, subsidiaria de una corporación extranjera. Esta transacción estaría normalmente exenta de impuesto en los EUA. Sin embargo, ahora la transacción estará expuesta a las disposiciones de FATCA y el comprador estará obligado a retener un 30% del valor bruto de la operación (aún y cuando el vendedor extranjero no obtenga una ganancia por la transacción). Mecánica Operativa General de las Reglas FATCA Convenio FATCA - La piedra angular para el cumplimiento con FATCA por parte de las FFIs es el acuerdo de formular reportes de información que debe celebrarse con el IRS (es decir, el Convenio). - Alternativamente, una FFI puede optar por sujetarse a las mismas obligaciones a las que está sujeta una institución financiera doméstica y que se le conoce como el “Sistema de Reporte Forma 1099”. Esta opción debe de estar contenida en un Convenio. Mecánica Operativa General de las Reglas FATCA Convenio FATCA Una FFI que celebre un Convenio deberá estar sujeta a las siguientes obligaciones de reporte y de retención: 1)Obtener la información que sea necesaria de cada uno de sus cuentas y cuentahabientes para determinar si se trata de “Cuentas de los EUA” (i.e., propiedad de residentes fiscales de los EUA) - saldo mayor al equivalente a USD $50,000. - nombre, domicilio, TIN de cada cuenta habiente que sea residente fiscal de los EUA, y cunetas de una entidad extranjera que tenga dueños de los EUA (10% o mas); - # de cuenta, balances y valores de la cuenta, y cargos y abonos a la cuenta. 2) Cumplir con los procesos de identificación y verificación 3) Llevar a cabo reportes anuales de Cuentas de los EUA; Mecánica Operativa General de las Reglas FATCA Convenio FATCA 4) Retener y enterar un impuesto equivalente al 30% de cualquier pago que se haga por su conducto a un cuentahabiente “recalcitrante” (i.e. que no ha proporcionado información para determinar si se trata o no de un residente fiscal de los EUA); 5) Cumplir con requerimientos que le haga el gobierno de los EUA en relación a Cuentas de los EUA; y 6) En el caso de que una ley extranjera no permita cumplir con las obligaciones de entrega de la información correspondiente al gobierno de los EUA (e.g., leyes de secrecía bancaria o fiduciaria), obtener un consentimiento de cada cuentahabiente y en el caso de un cuentahabiente que no otorgue su consentimiento (en un tiempo razonable), cerrar la cuenta del mismo. Mecánica Operativa General de las Reglas FATCA Convenio FATCA Modificaciones mayores a los sistemas internos de los bancos y proveedores de servicios financieros. Los bancos que prevean servicios a un gran número de cuentahabientes tendrán que invertir montos significativos de recursos económicos con el fin de contactar a sus clientes e identificar las cuentas de los EUA, y renovar sistemas computacionales para facilitar los requerimientos de reporte anuales de FATCA en relación con cuentas de los EUA. Mecánica Operativa General de las Reglas FATCA Convenio FATCA Mecánica Operativa General de las Reglas FATCA Convenio FATCA Mecánica Operativa General de las Reglas FATCA Tratados Fiscales Frente a FATCA El régimen de retención contenido en el Capítulo 3 del IRC continuará aplicando (incluyendo a ingresos que normalmente están sujetos a una retención del 30% que puede ser reducida por la aplicación de un Tratado Fiscal). Sin embargo la aplicación de FATCA evitará que se puedan aprovechar los beneficios de un Tratado Fiscal aplicable para poder reducir la tasa general de retención en el caso de pagos a FFI y a NFFE que sean sujetos de FATCA. En estos casos, existe la posibilidad de aplicar los beneficios del Tratado correspondiente mediante una solicitud de devolución de impuestos (proceso por separado e independiente, no obstante la retencion que se haya realizado). Mecánica Operativa General de las Reglas FATCA Tratados Fiscales Frente a FATCA IRS Pagos brutos sujetos a una retención del 30% Pagos de Interés Dividendos EUA Inversionista de los EUA o foráneo $ FFI o NFFE* Cantidad bruta (inclusive si hay una pérdida) Préstamos hechos a residentes de los EUA Inversiones en acciones de compañías de los EUA Venta de acciones / valores de los EUA Préstamos hechos a residentes en el extranjero Inversiones en acciones de compañías extranjeras Ventas de acciones / valores del extranjero Fuente de riqueza de los EUA $ *Que no cumpla con FATCA ni haya celebrado un Convenio País Extranjero Pagos de Interés Dividendos Cantidad pagada Fuente de riqueza del extranjero Dependiendo del país, los pagos brutos o ingresos estarán sujetos a: a) una tasa preferencial de un tratado; 2) exención, o 3) retención sobre la ganancia. . Acuerdos Intergubernamentales (IGAs) Modelo 1 vs. Modelo 2 Los EUA y gobiernos extranjeros pueden celebrar Acuerdos Intergubernamentales (Intergovernmental Agreements, o “IGAs”) que faciliten la implementación de FATCA y reducir los costos y barreras que pueda implicar para las FFIs el cumplimiento con FATCA. Existen dos tipos de IGAs: El “Modelo 1” en donde la FFI en la jurisdicción correspondiente se allega de información de conformidad con las reglas que se adopten por ésta jurisdicción, y reporta la información recaudada a la autoridad fiscal de esa jurisdicción, en lugar de reportársela al IRS directamente; y el “Modelo 2”, que requieren el reporte directo al IRS, pero de una forma más “modificada” bajo las regulaciones finales de FATCA. Ambos Modelos contienen un “Anexo II” en donde se enumeran instituciones en la jurisdicción participante que se considerarán como beneficiarios últimos exentos o FFIs en cumplimiento de FATCA (deemed compliant). Acuerdos Intergubernamentales (IGAs) Modelo 1 vs. Modelo 2 Actualmente, los EUA ha celebrado más de 100 IGAs con los siguientes países: Modelo 1: incluyendo Brasil, Canadá, Francia, Alemania, México. Modelo 2: Austria, Bermuda, Chile, Hong Kong, Japón, Moldova, Suiza Los EUA se encuentra negociando con más de 36 países diferentes la firma de IGA adicionales. http://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCAArchive.aspx Acuerdos Intergubernamentales (IGAs) Modelo 1 vs. Modelo 2 *Treasury Department; Wikipedia Acuerdos Intergubernamentales (IGAs) IGA México - EUA La SHCPy el IRS firmaron el Acuerdo Interinstitucional para Mejorar el Cumplimiento Fiscal Internacional con relación al FATCA (el “Acuerdo”). El Acuerdo se firmó por parte del entonces Subsecretario de Ingresos, José Antonio González Anaya. El Acuerdo es un IGA Modelo 1; es decir, una FFI de México (Banamex, por ejemplo) recaudará la información bajo el Acuerdo, y reportará esta información a la SCHP, quien a su vez la reportará al IRS. Bajo el Acuerdo, las partes deciden intercambiar información para cumplir los objetivos de FATCA, simplificando de esta manera los términos amplios de FATCA. Acuerdos Intergubernamentales (IGAs) IGA México - EUA Bajo el Acuerdo, una FFI mexicana necesitará registrarse en el portal del IRS y obtener su Número De Identificación de Intermediario Global (Global Intermediary Identification Number, o “GIIN”). El GIIN es un número de identificación fiscal único que identificará a las FFIs que decidan participar directamente con el IRS o a través de un IGA. Por otro lado, bajo el “Anexo II” del Acuerdo firmado entre México y los EUA, un fideicomiso que tenga dentro de su patrimonio bienes raíces exclusivamente, se considera un en cumplimiento de FATCA (deemed compliant). Acuerdos Intergubernamentales (IGAs) IGA México - EUA No obstante lo anterior, las obligaciones de México y los EUA bajo el Acuerdo son desproporcionales. En los siguientes cuadros se hace un breve estudio comparativo de las obligaciones para México y los EUA en términos del Acuerdo. Acuerdos Intergubernamentales (IGAs) IGA México - EUA Obligaciones para México De cada “Cuenta Reportable” de los EUA, la entidad financiera Mexicana deberá obtener e intercambiar la siguiente información: 1.nombre, dirección, TIN* de cada persona de los EUA; 2.número de cuenta o equivalente; 3.número de identificación de la entidad financiera Mexicana; Obligaciones para EUA De cada “Cuenta Reportable” de México, la entidad financiera de los EUA deberá obtener e intercambiar la siguiente información: 1.nombre, dirección, y TIN* Mexicano de cada residente de México en la cuenta; 2.número de cuenta o equivalente; 4.saldo mensual promedio; 3.número de identificación de la entidad financiera de los EUA; 5.respecto a “cuentas de custodia”, cantidades brutas de ingresos por intereses, dividendos, otros ingresos, y por la venta de propiedades; 4.cantidad bruta de intereses pagados en una “cuenta de depósito”; 6.respecto a “cuentas de depósito”, cantidades brutas de intereses pagados; y 5.cantidad bruta de dividendos con fuente de los EUA pagados a la cuenta; y 6.cantidad bruta de cualquier otro pago de fuente de los EUA 7.en el caso de una cuenta que no se haya descrito anteriormente, la sujeto de reporte bajo el capítulo 4. cantidad bruta de pagos que haya hecho al cuentahabiente la entidad financiera Mexicana. Cobertura mas amplia (ver arriba) No se incluyen a los Intereses de Portafolio (Portfolio Interest) como pago de fuente de los EUA sujeto de reporte bajo el capítulo 3 si derivan de obligaciones registradas “originales” (original issue). Acuerdos Intergubernamentales (IGAs) IGA México - EUA Obligaciones para México Obligaciones para EUA No habrá retención bajo FATCA si la entidad financiera Mexicana: 1.cumple con las obligaciones de reporte mencionadas anteriormente; 2.en el 2015 y 2016, le reporta a la SHCP el nombre de cada entidad financiera Mexicana no participante a la cual le haya hecho pagos; 3.cumple con las obligaciones de registro de FATCA; 4.si es (i) un intermediario calificado bajo FATCA, (ii) un “partnership” foráneo o (iii) “trust” foráneo que han elegido actuar como agente retenedor, se debe retener el 30% respecto de cualquier pago de fuente de los EUA que se les haga a una entidad financiera no participante; y No existe una obligación equivalente. 5.si es una entidad financiera Mexicana que no se mencionó arriba y actúa como intermediario respecto a un pago de fuente de los EUA a una entidad financiera no participante, deberá presentar información respecto de este pago. La SHCP tiene de plazo hasta el primero de enero de 2017 para El IRS tiene de plazo hasta el primero de enero de 2017 para establecer reglas para que las instituciones financieras Mexicanas establecer reglas para que las instituciones financieras de los obtengan el TIN de los Estados Unidos de cada persona de los EUA. EUA obtengan el TIN Mexicano de cada persona que sea el dueño de la “cuenta reportable” Mexicana. Acuerdos Intergubernamentales (IGAs) IGA México - EUA Obligaciones para México Obligaciones para EUA La SHCP deberá requerir, de conformidad con legislación interna, que las FFI Mexicanas que deban reportar apliquen los procedimientos de “due diligence” siguientes: 1.Reporte de cuentas que contengan un balance mayor que $50K USD, pero que no excedan de $1M USD (cuentas de Bajo Valor). La institución financiera Mexicana deberá revisar su base de datos electrónica para localizar cualquier indicio de los EUA (U.S. indicia). Aplican reglas especiales mediante las cuales una FFI Mexicana podría no estar obligada al cumplimiento de esta obligación. 2.Reporte de cuentas que contengan un balance mayor que $1M USD (cuentas de Alto Valor). La institución financiera Mexicana deberá revisar su base de datos electrónica para localizar cualquier indicio de los EUA Si se identifica al cuentahabiente como un ciudadano o residente de los EUA; indicaciones fuertes de que el cuentahabiente nació en los EUA, o que tiene una dirección, teléfono, o “P.O. box” en los EUA; que el cuentahabiente tiene un poder a su nombre en donde aparezca una dirección de los EUA. No existe una obligación equivalente. Acuerdos Intergubernamentales (IGAs) IGA México - EUA Obligaciones para México 1. Cuentas individuales “Nuevas”: se deberá reportar cualquier cuenta que tenga un dueño de los EUA y que se abra después del primero de enero de 2014, y que su saldo exceda de USD $50K. 2. No se deberán reportar las cuentas preexistentes que no excedan de USD $250K el 31 de diciembre de 2013, hasta que estas cuentan excedan USD $1M. Existe un procedimiento especial y detallado que deberán seguir las instituciones financieras Mexicanas para identificar si el dueño de este tipo de cuenta preexistente son personas de los EUA, NFFEs pasivos, o una entidad financiera no participante. Obligaciones para EUA No existe una obligación equivalente. Acuerdos Intergubernamentales (IGAs) Nuevas Regulaciones del IRS (No confundirse con FATCA) Sección 1.6049-4 del Reglamento del IRC En el caso de intereses de US $10 o más que se paguen a un individuo extranjero no-residente, el pagador deberá presentar la declaración informativa 1042-S denominada “Ingreso de Persona Extranjera con Fuente de Riqueza en E.U. sujeto a Retención” por el año calendario que pagó los intereses. Aplicación de la Regla Será efectiva para los pagos de intereses que se efectúen después del 1 de enero del 2013. . B. Clasificación de Entidades Bajo FATCA y Formas FATCA TEMAS A DISCUTIR 1. Formas i) ii) Forma W-9 vs W-8 Forma W-8 a) Forma W-8 Pre-FATCA b) Forma W-8 Post-FATCA iii) iv) v) vi) vii) Forma W-8BEN-E Forma W-8IMY Forma 8938 Forma 8966 Formas 1042, 1042-S TEMAS A DISCUTIR 2. FATCA Y Clasificación de Entidades i) Clasificación General para Efectos Fiscales (check-the-box) a) Ejemplos Prácticos ii) Trusts a) Ejemplos Prácticos Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-9 VS W-8BEN •W-9 •Personas de los EUA •W-8BEN •Extranjeros Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-9 VS W-8BEN Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8 Pre-FATCA Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8 Pre-FATCA Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8 Post-FATCA Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8 Post-FATCA Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8 Post-FATCA •Un residente de los EUA y de México, ¿podría utilizar su Credencial Para Votar para identificarse bajo el IGA? Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8BEN-E Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8IMY Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma W-8IMY Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma 8938 •Aparte de FBARs •Reporte simplificado para formas 5471, 3520, 8865, etc. (pero se debe mencionar en cuales formas se hace el reporte). Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma 8938 Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Forma 8966 Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Formas 1042, 1042-S Clasificación de Entidades bajo FATCA y Formas FATCA Formas – Formas 1042, 1042-S RESUMEN Forma Tipo de Entidad / Persona Física Form W-8 BEN Personas Físicas Extranjeras Form W-9 Personas Físicas EUA Form W-BEN-E Entidades Form W-8IMY Intermediario o Transparente Form 8938 Reporte Activos Financieros Form 8966 Reporte FATCA Forms 1042, 1042-S Reporte Anual Retención; Retención Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Clasificación General para efectos check-the-box •Opaca: Corporación •Transparente: Partnership & “disregarded” Per se corporation vs. Eligible entity Régimen similar para entidades extranjeras. Elección requiere que se tenga un efecto fiscal en EUA. Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Clasificación General para efectos check-the-box Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Clasificación General para efectos check-the-box S.A. - Corp. S.R.L. - Partnership Ganancia en el Extranjero $ 100,000.00 $ 100,000.00 (-) Impuestos Corporativos en el Extranjero $ 30,000.00 $ 30,000.00 Ganancia Distribuible $ 70,000.00 $ 70,000.00 Ingreso en los EUA $ 70,000.00 $ 100,000.00 Impuesto en los EUA $ 16,660.00 $ 39,600.00 Crédito por Impuestos Extranjeros $ - $ 30,000.00 Impuesto Adeudado en los EUA $ 16,660.00 $ 9,600.00 Impuesto Global Tasa Efectiva $ 46,660.00 46.66% $ 39,600.00 39.60% Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Clasificación General para efectos check-the-box – Ejemplo Práctico Inversionistas Unidos, S.A. de C.V. es una compañía que tiene inversiones pasivas mundialmente, y no tiene un negocio en México. Los dueños de la compañía son el Sr. Luis Perez, un ciudadano y residente Mexicano, en un 50%, y Joe Smith, un ciudadano y residente de los EUA, en un 50%. La compañía tiene varias cuentas en Banamex, que exceden USD$50,000. ¿Debe la compañía reportar bajo FATCA? De ser éste el caso, ¿de qué manera sería el reporte? Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Clasificación General para efectos checkthe-box – Ejemplo Práctico Doc. # 1988841 Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Trusts •Trusts • Extranjero • Domestico •Grantor vs Nongrantor •Simple vs Complex •Fiduciario • Persona física • Proveedor de Servicios de trustee Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Trusts – Ejemplo Práctico El Trust es un fideicomiso extranjero irrevocable que tiene como trustee a una compañía que presta servicios profesionales como trustee. El Trust recibe la totalidad de sus ingresos de inversiones mundiales. El Trust tiene cuentas bancarias en los EUA. El Trust tiene beneficiarios de los EU. ¿Debe Reportar el Trust bajo FATCA? De ser éste el caso, ¿de qué manera sería el reporte? ¿Cambiaría la respuesta si el Trust fuera revocable? ¿Cambiaría la respuesta si el trustee fuera una persona fisica? Clasificación de Entidades bajo FATCA y Formas FATCA FATCA y Clasificación de Entidades – Trusts– Ejemplo Práctico Doc. # 1988841 C. Efecto de FATCA en el Mundo TEMAS A DISCUTIR 1. Antecedentes 2. Estándar para el Intercambio Automático de Información Financiera en Materia Fiscal (Common Reporting Standard) Efecto de FATCA en el Mundo Antecedentes El 21 de Julio de 2014, y dando un paso importante hacia una mayor transparencia y poniendo fin al secreto bancario en materia fiscal, la OCDE dio a conocer la versión completa de un nuevo estándar global para el intercambio de información entre jurisdicciones. Más de 65 países y jurisdicciones ya se han comprometido públicamente a implementar el estándar, mientras que 40 se han comprometido a un calendario particular y ambicioso dirigido a los primeros intercambios de información en 2017. Esto incluye a un grupo de países miembros y no miembros de la OCDE que se adhirieron a la Declaración sobre el Intercambio Automático de Información en Materia Fiscal de la OCDE (incluyendo a México). Efecto de FATCA en el Mundo Estándar para el Intercambio Automático de Información Financiera en Materia Fiscal (Common Reporting Standard) El Estándar convoca a los gobiernos a obtener información detallada de sus instituciones financieras e intercambiar esa información de manera automática con otras jurisdicciones, anualmente. El Estándar es un modelo de intercambio de información que ayudara a los gobiernos a combatir el fraude y la evasión fiscal. El Estándar prevé el intercambio automático y anual de información financiera entre gobiernos, incluyendo balances, intereses, dividendos y ventas de activos financieros, transmitida a los gobiernos por las instituciones financieras y cubriendo cuentas mantenidas por individuos y entidades, incluyendo trusts y fundaciones. . Efecto de FATCA en el Mundo Estándar para el Intercambio Automático de Información Financiera en Materia Fiscal (Common Reporting Standard) Países y jurisdicciones comprometidos públicamente con la implementación del Intercambio Automático de Información: Alemania, Andorra, Anguilla, Arabia Saudí, Argentina, Australia, Austria, Bélgica, Bermudas, Brasil, Bulgaria, Canadá, Chile, China, Chipre, Colombia, Corea, Costa Rica, Croacia, Dinamarca, Eslovenia, Estados Unidos, Estonia, España, Finlandia, Francia, Gibraltar, Grecia, Guernsey, Hungría, India, Indonesia, Islandia, Islas Feroe, Islas Caimán, Isla de Man, Islas Turcas y Caicos, Islas Vírgenes Británicas, Irlanda, Israel, Italia, Japón, Jersey, Letonia, Liechtenstein, Lituania, Luxemburgo, Malasia, Malta, México, Montserrat, Noruega, Nueva Zelanda, Países Bajos, Polonia, Portugal, Reino Unido, República Checa, República Eslovaca, Rumanía, Rusia, Singapur, Sudáfrica, Suecia, Suiza, Turquía, y la Unión Europea. . Efecto de FATCA en el Mundo Estándar para el Intercambio Automático de Información Financiera en Materia Fiscal (Common Reporting Standard) Similitudes con FATCA Intercambio de información Diferencia con FATCA No aparecen especificaciones bajo las Regulaciones del Tesoro (por ejemplo, se basa en residencia, y no ciudadanía). Se estandarizan términos, conceptos y procedimientos (no se necesitarían negociar anexos). INFORMACION DE CONTACTO Enrique Hernández Pulido [email protected] T. (619) 525-3240 @ehrdz

© Copyright 2026