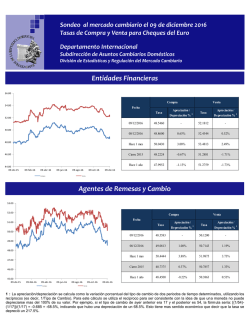

Unidad 3 Análisis de Depreciación e Impuestos Problemas de Tarea

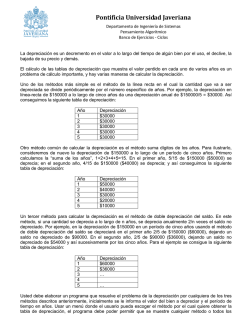

TECNOLÓGICO NACIONAL DE MÉXICO Instituto Tecnológico de Pachuca Unidad 3 Análisis de Depreciación e Impuestos Problemas de Tarea Bibliografía: Sullivan, William G; Wicks, Elin y Luxho, James T.(2004) Ingeniería Económica de Degarmo. Ed Pearson. Resolver con base a la metodología de Polya, mediante el uso de la hoja de cálculo los siguientes problemas: 1. Una compañía petrolera compró y puso en servicio un activo para la perforación. Su costo base es de $60,000 y tiene un VM estimado en $12,000, al final de una vida útil estimada en 14 años. Calcule el monto de la depreciación en el tercer año y el VL al final del quinto año de vida con cada uno de los métodos siguientes: a) Método LR, b) Método SDA, c) Método SD con 200%, d)El SGD, e)El SAD. 2. La empresa “Industriales Emprendedores” adquirió un elemento de equipo de computadora (activo clase 00.12). La base de costo fue de $600,000. a) Determine las deducciones por depreciación SGD y SAD de dicha propiedad, b) Calcule la diferencia entre los valores presentes de los dos deducibles por depreciación del inciso a), si i=12% anual. 3. Una máquina de boliche cuesta $500,000 y tiene una vida útil de 10 años. Su valor de mercado estimado al final del año 10 es de $20,000. a) Determine la depreciación para los años 1 a 10, por medio de: i) el método LR, ii) el método SD con 200%, iii) el método SMRAC (vida de clase =10 años). Más adelante se muestra una tabla con algunos de los valores de la depreciación. b) Calcule el valor presente de los deducibles por depreciación (al FDA 0) para cada uno de los tres métodos. La TREMA es del 10% anual. c) Si en el inciso b) es deseable un valor presente elevado, ¿qué se concluiría acerca de cuál de los métodos es preferible? 4. Durante el año fiscal en curso (año uno), una compañía farmacéutica compró un tanque mezclador que tiene un valor de mercado justo de $240,000. Dicho tanque reemplazó a otro más antiguo y pequeño que tenía un VL de $35,000. Gracias a una promoción especial que había, el tanque anterior se negoció en la compra del nuevo, y el precio de contado (que incluyó el transporte y la instalación) se fijó en $199,000. La vida de clase SMRAC por el tanque mezclador nuevo es de 9.5 años. a) Según el SGD, ¿cuál es el deducible por depreciación en el año tres)? b)Con el SGD, ¿cuál es el VL al final del año cuatro? c)Si en este problema se hubiera aplicado el SD con 200% para la depreciación, ¿cuál habría sido la depreciación acumulada hasta el final del año cuatro? Unidad 3 Análisis de Depreciación e Impuestos 5. Se compra en $5,500,000 una mina de oro que se espera produzca 45,000 onzas del metal. El oro puede venderse a $550 por onza; sin embargo, su extracción y procesamiento cuesta $265 por onza. Si este año se producen 4,500 onzas, ¿cuál será la deducción por agotamiento para a) el agotamiento unitario y b) el agotamiento porcentual? 6. Se compra en $5,500,000 una mina de oro que se espera produzca 45,000 onzas del metal. El oro puede venderse a $550 por onza; sin embargo, su extracción y procesamiento cuesta $265 por onza. Si este año se producen 4,500 onzas, ¿cuál será la deducción por agotamiento para a) el agotamiento unitario y b) el agotamiento porcentual? Una empresa debe decidir entre dos diseños de sistema, S1 y S2, que se muestran en la tabla adjunta. Su tasa efectiva de impuesto sobre utilidades es del 40%, y se usa la depreciación en Línea Recta. Si se desea un rendimiento después de impuestos igual al 10% anual, ¿qué diseño debe elegirse? 7. Una corporación utiliza lo siguiente: TMAR antes de impuestos de 14% anual, TMAR después de impuestos de 7% anual y Te de 50%. Se tienen los datos siguientes para dos nuevas máquinas. Máquina A: Costo inicial $15,000, valor de rescate $3,000, CO&M $3,000, vida en años 10. Maquina B: Costo inicial $ 22,000, valor de rescate $5,000, CO&M $1,500, vida en años 10. La máquina se conserva en uso por un total de 10 años, luego se vende en su valor de rescate. Seleccione una máquina con las condiciones siguientes: a) Análisis VP después de impuestos con depreciación clásica LR durante los 10 años de vida.

© Copyright 2026