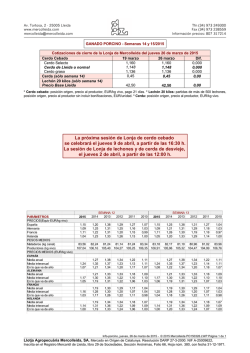

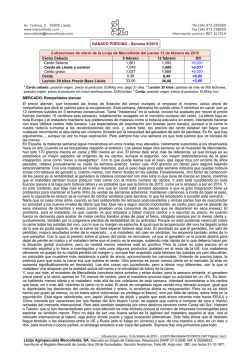

SEMANAS 51-52-53/2015