Roche con un fuerte crecimiento de las ventas en el primer trimestre

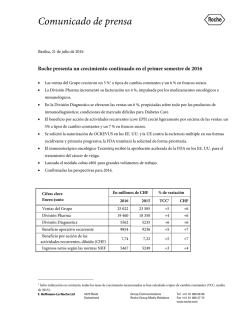

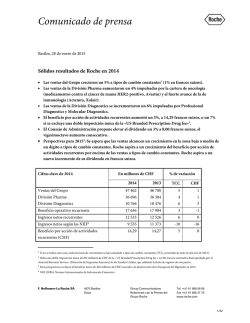

Comunicado de prensa Basilea, 22 de abril de 2015 Roche con un fuerte crecimiento de las ventas en el primer trimestre de 2015 Las ventas del Grupo crecieron un 5 % a tipos de cambio constantes (TCC)1 y un 3 % en francos suizos. Las ventas de la División Pharma se elevaron un 4 %, con un fuerte crecimiento en oncología (medicamentos contra el cáncer de mama HER2-positivo, Avastin, MabThera/Rituxan) e inmunología (Actemra/RoActemra, Xolair). La FDA designó por segunda vez como «avance terapéutico decisivo» el fármaco inmunoterápico oncológico anti-PDL1. Fuerte demanda de Esbriet, medicamento contra la fibrosis pulmonar idiopática. En la División Diagnostics aumentaron las ventas un 6 %, con un buen rendimiento de todas las unidades de negocio. Establecida la colaboración estratégica con Foundation Medicine; transacción completada en abril. Confirmadas las perspectivas para el ejercicio completo. Ventas trimestrales de enero a marzo En millones de CHF En % de las ventas % de variación 2015 2014 2015 2014 a TCC en CHF Ventas del Grupo 11 833 11 496 100 100 +5 +3 División Pharma EE.UU. Europa Japón Internacional* 9 322 4 392 2 178 763 1 989 9 040 3 873 2 425 845 1 897 79 37 18 6 18 79 34 21 7 17 +4 +6 +1 -2 +9 +3 +13 -10 -10 +5 División Diagnostics 2 511 2 456 21 21 +6 +2 *Asia–Pacífico, EEMEA (Europa del Este, Oriente Próximo y África), Latinoamérica, Canadá y otros países 1 Si no se indica otra cosa, todas las tasas de crecimiento en este documento se han calculado a tipos de cambio constantes (TCC, promedio de todo el ejercicio de 2014). F. Hoffmann-La Roche Ltd 4070 Basel Switzerland Group Communications Roche Group Media Relations Tel. +41 61 688 88 88 Fax +41 61 688 27 75 www.roche.com Severin Schwan, director general (CEO) del Grupo Roche, ha comentado así los resultados: «Hemos comenzado el año con un fuerte crecimiento y una buena acogida de nuevos productos. Me satisface particularmente ver cómo prosigue la fuerte demanda de Perjeta contra el cáncer de mama, así como de Esbriet, aprobado recientemente contra la fibrosis pulmonar idiopática en los EE.UU. Durante el primer trimestre, la FDA también otorgó por segunda vez la designación como avance terapéutico decisivo al fármaco anti-PDL1, nuestro tratamiento inmunoterápico oncológico, contra un tipo específico de cáncer de pulmón, además del carcinoma de vejiga. En Diagnostics, seguimos ampliando nuestra gama analítica con el reciente lanzamiento de la plataforma instrumental cobas 6800/8800. En conjunto, podemos decir que avanzamos según las previsiones hacia los objetivos para el todo el ejercicio de 2015». Ventas del Grupo En el primer trimestre de 2015, el Grupo Roche registró un fuerte crecimiento de las ventas en ambas divisiones. La demanda de medicamentos oncológicos e inmunológicos impulsó el crecimiento de Pharma, y la de productos para inmunodiagnóstico, el de Diagnostics. En la División Pharma, los medicamentos contra el cáncer de mama HER2-positivo (Herceptin, Perjeta, Kadcyla) registraron un fuerte crecimiento del 23 % gracias al uso creciente de la combinación de Perjeta y Herceptin. Avastin (+6 %), utilizado contra siete tipos de cáncer diferentes, también siguió creciendo con fuerza, registrándose un uso creciente en dos indicaciones recientemente aprobadas, el cáncer de ovario y el de cuello uterino, así como contra el cáncer de mama y el de pulmón. MabThera/Rituxan (+5 %), para el tratamiento del cáncer hemático y la artritis reumatoide, contribuyó asimismo al crecimiento de manera significativa. De Actemra/RoActemra (+ 27 %), contra la artritis reumatoide, creció la demanda para el tratamiento precoz y el uso en monoterapia, así como de su nueva formulación subcutánea. El crecimiento de Xolair (+28 %) siguió avanzando significativamente tras su aprobación para una nueva indicación, la urticaria crónica, en 2014. La demanda de los nuevos productos fue alta, en particular del recientemente adquirido Esbriet, contra la fibrosis pulmonar idiopática, y Gazyva/Gazyvaro, contra la leucemia linfocítica crónica. La competencia de los genéricos afectó a dos medicamentos: el quimioterápico Xeloda y el antivírico Valcyte. También disminuyeron las ventas de Pegasys, contra la hepatitis, ante la competencia de una nueva generación de tratamientos. En la División Diagnostics, las ventas se elevaron un 6 % en el primer trimestre, con el negocio de inmunodiagnóstico impulsando el crecimiento de Professional Diagnostics (+ 6 %). En Molecular Diagnostics aumentaron las ventas un 10 %; en Tissue Diagnostics, un 14 %, y en Diabetes Care, un 1 %. El franco suizo volvió a apreciarse frente a diversas monedas, sobre todo el euro, después de que el Banco Nacional de Suiza eliminara el límite cambiario en el mes de enero. El impacto del euro debilitado quedó sobradamente compensado por el fortalecimiento del dólar estadounidense. El yen japonés siguió 2/21 debilitándose frente al franco suizo, al igual que las monedas de diversos países latinoamericanos y europeos. En conjunto, los tipos de cambio tuvieron un impacto negativo de 2 puntos porcentuales en el crecimiento de las ventas trimestrales. Aprobaciones de productos y datos positivos de la cartera de desarrollo En el primer trimestre de 2015 hubo varios hitos importantes en la cartera de desarrollo, particularmente los muy positivos resultados del estudio de fase III GADOLIN de Gazyva/Gazyvaro contra los linfomas no hodgkinianos indolentes refractarios. Este estudio alcanzó la variable principal de valoración y se detuvo tempranamente al demostrarse que los pacientes tratados con Gazyva/Gazyvaro vivían significativamente más tiempo sin empeorar. En la inmunoterapia oncológica, la FDA otorgó por segunda vez la designación como avance terapéutico decisivo al fármaco en investigación anti-PDL1 contra el carcinoma pulmonar no microcítico. Anti-PDL1 recibió la primera designación como avance terapéutico decisivo en 2014 contra el carcinoma de vejiga. Además, la FDA aprobó el medicamento oftálmico Lucentis para una nueva indicación: el tratamiento de la retinopatía diabética en personas con edema macular diabético. La FDA también decidió evaluar el cobimetinib con carácter prioritario, en combinación con Zelboraf, para el tratamiento del melanoma avanzado positivo para la mutación BRAF. Avastin en combinación con quimioterapia fue aprobado en la UE contra el cáncer de cuello uterino avanzado. Lanzamientos en Diagnostics para fortalecer áreas clave de crecimiento En los países que admiten la certificación CE se lanzaron dos nuevas pruebas en el primer trimestre: cobas DPX (una prueba doble de PCR en tiempo real para detectar el parvovirus B19 y el virus de la hepatitis A en plasma humano) y cobas HBV, una prueba cuantitativa de ácidos nucleicos. Ambas pruebas están destinadas a su uso en los sistemas cobas 6800/8800, lanzados en 2014, y están teniendo una buena acogida por los mercados. Creación de cartera con adquisiciones estratégicas Roche estableció una colaboración estratégica con Foundation Medicine en información molecular y análisis genómico. Esta colaboración tiene por objeto avanzar en la medicina personalizada utilizando la información molecular y los perfiles genómicos para abordar mejor los tumores cancerosos. La transacción concluyó en abril de 2015. Roche también realizó diversas adquisiciones estratégicas, a saber: Ariosa Diagnostics para adentrarse en los mercados de cribado prenatal no invasivo y análisis de ADN acelular; Signature Diagnostics para fomentar la investigación traslacional en pruebas diagnósticas de secuenciación de última generación; CAPP Medical para obtener una tecnología con la que aislar ADN tumoral circulante de la sangre para secuenciación, y Trophos para avanzar la cartera en las enfermedades neuromusculares. Perspectivas para 2015 En 2015, Roche sigue esperando que las ventas tengan un crecimiento de un dígito bajo a medio a tipos de 3/21 cambio constantes. Roche aspira a que el beneficio por acción de actividades recurrentes crezca por encima de las ventas a tipos de cambio constantes2. Roche espera un nuevo incremento de su dividendo en francos suizos. División Pharma Las ventas de la División Pharma en el primer trimestre aumentaron un 4 %, hasta los 9322 millones de CHF, manteniéndose el fuerte crecimiento en los EE.UU. y la región Internacional. En los EE.UU., el aumento de la facturación del 6 % obedeció a una fuerte demanda de los medicamentos contra el cáncer de mama HER2-positivo, junto con MabThera/Rituxan, Xolair, Esbriet, Avastin, Actemra/RoActemra y Tamiflu, que compensó sobradamente la caída de las ventas de Xeloda y Valcyte, productos que ya no tienen patente. La facturación de Lucentis, medicamento oftálmico, disminuyó al seguir afrontando una competencia. También cayeron las ventas de Pegasys, contra la hepatitis B y C, enfrentado a una nueva generación de medicamentos. En Europa se elevaron las ventas un 1 %, con un buen crecimiento en Francia, Alemania e Italia, impulsadas sobre todo por Perjeta y Kadcyla, así como por una fuerte demanda de Esbriet y Actemra/RoActemra. La facturación en Europa también se vio afectada por la presión continuada sobre los precios en diversos mercados y por un efecto de base de 2014 con las ventas de Tamiflu en el Reino Unido. En las región Internacional, las ventas crecieron un 9 %. En Japón cayó la facturación un 2 % debido a un efecto de base de 2014, cuando el incremento de un impuesto sobre el consumo en abril condujo a un aumento de las ventas en el primer trimestre al aprovisionarse de suministros los mayoristas antes de que entrara en vigor el incremento del impuesto. Excluido este efecto, la facturación aumentó en toda la cartera de productos. 2 Estas perspectivas excluyen el beneficio de 428 millones de CHF asociado a la desinversión de los derechos sobre el filgrastim en 2014. 4/21 Productos farmacéuticos principales Medicamentos más vendidos y lanzamientos recientes (eneromarzo 2015) Total EE.UU. Europa Japón Internacional** mill. de CHF %* mill. de CHF %* mill. de CHF %* mill. de CHF %* mill. de CHF %* MabThera/Rituxan 1 744 5 937 10 452 1 52 1 303 2 Herceptin 1 652 12 598 18 508 0 60 -7 486 23 Avastin 1 619 6 761 6 456 3 167 4 235 11 Lucentis 394 -9 394 -9 - - - - - - Tamiflu 376 6 284 49 11 -83 54 -2 27 -20 Actemra/RoActemra 334 27 124 35 110 24 49 1 51 55 Perjeta 322 82 187 60 89 140 18 12 28 222 Tarceva 295 -3 154 2 58 -15 20 -12 63 1 Xolair 281 28 281 28 - - - - - - Activase/TNKase 221 15 210 16 - - - - 11 -2 Lanzamientos recientes Kadcyla 179 80 78 -1 73 229 12 - 16 333 Esbriet 88 - 50 - 32 - - - 6 - Zelboraf 55 -25 12 -40 33 -28 - - 10 18 Erivedge 33 36 23 52 8 -3 - - 2 165 Gazyva/Gazyvaro 26 223 17 105 4 * - - 5 - * A tipos de cambio constantes (TCC, promedio de todo el ejercicio de 2014) ** Asia–Pacífico, EEMEA (Europa del Este, Oriente Próximo y África), Latinoamérica, Canadá y otros países *** >500 %. Herceptin, Perjeta, Kadcyla (en conjunto +23 %), contra el cáncer de mama HER2-positivo y Herceptin contra el cáncer de estómago metastásico (avanzado) HER2-positivo. Las ventas de Herceptin se elevaron un 12 % al mantenerse el fuerte crecimiento en los EE.UU. (+18 %) con el tratamiento en combinación con Perjeta. La facturación se mantuvo estable en Europa, mientras que en la región Internacional creció un 23 %, 5/21 con una fuerte demanda en varios países, incluidos China y Brasil. Las ventas de Perjeta (322 millones de CHF) registraron un fuerte crecimiento en todos los mercados, sobre todo en los EE.UU., registrándose demanda para el tratamiento prequirúrgico, así como contra el cáncer de mama HER2-positivo avanzado tanto en los EE.UU. como en Europa. Kadcyla (179 millones de CHF) tuvo un buen desarrollo de las ventas en el primer trimestre, con un fuerte crecimiento en Europa y una positiva acogida en Japón, así como en la región Internacional. En los EE.UU. permaneció estable la facturación. Avastin (+6 %), contra el cáncer colorrectal, de mama, de pulmón, de riñón, de cuello uterino y de ovario en fase avanzada y contra el glioblastoma (un tipo de tumor cerebral). Las ventas en los EE.UU. (+6 %) se vieron favorecidas por el mayor uso en las indicaciones más recientemente lanzadas, el cáncer de cuello uterino y de ovario, así como contra el cáncer de pulmón. El crecimiento en Europa (+3 %) estuvo impulsado por el uso para el tratamiento del cáncer de ovario y de mama, mientras que en Japón (+4 %) siguió creciendo la demanda para el cáncer de mama y de ovario. La facturación en la región Internacional (+11 %) aumentó en todos los mercados. MabThera/Rituxan (+5 %), contra los linfomas no hodgkinianos y la leucemia linfocítica crónica, así como contra la artritis reumatoide y ciertos tipos de vasculitis asociada a ANCA (anticuerpos anticitoplasma de los neutrófilos). La demanda en oncología y contra la artritis reumatoide impulsó el crecimiento de las ventas en los EE.UU. (+10 %). En Europa (+1 %) fue buena la acogida de la formulación subcutánea de este medicamento. La facturación en la región Internacional se elevó un 2 %. Actemra/RoActemra (+27 %), contra la artritis reumatoide, la artritis idiopática juvenil sistémica y la artritis idiopática juvenil poliarticular. Las ventas siguieron creciendo con fuerza en todas las regiones, especialmente en los EE.UU. (+35 %) y Europa (24 %), registrándose una mayor utilización tanto para el tratamiento precoz de la artritis reumatoide como en el uso en monoterapia. La formulación subcutánea del medicamento tuvo una fuerte demanda. Lucentis (-9 %, EE.UU. solamente), contra enfermedades oculares, a saber: contra la degeneración macular senil húmeda (DMSh), el edema macular por oclusión de vena retiniana (OVR) y el edema macular diabético (EMD). Las ventas sufrieron un impacto por la presión de la competencia en las indicaciones DMSh y EMD. En febrero fue aprobado Lucentis para una nueva indicación: la retinopatía diabética en personas con EMD. Zelboraf (-25 %), contra el melanoma metastásico positivo para la mutación BRAFV600. Dado que el tratamiento de referencia está pasando a ser una terapia combinada selectiva en el melanoma avanzado, Zelboraf afrontó una intensa competencia, sobre todo en los EE.UU. Ahora, la FDA ha decidido evaluar con carácter prioritario la combinación de Zelboraf y cobimetinib contra el melanoma metastásico. La solicitud de comercialización por Roche en los EE.UU. se basa en los positivos resultados de los estudios de fase III, los cuales ponen de manifiesto que con la combinación disminuía a la mitad el riesgo de empeoramiento de la enfermedad. Roche ha presentado en la UE una solicitud de comercialización similar. Zelboraf se lanzó en 6/21 Japón en el mes de febrero. Gazyva/Gazyvaro (26 millones de CHF), para el tratamiento de la leucemia linfocítica crónica. Pese a la presión de la competencia, las ventas en los EE.UU. se beneficiaron de una extensión de las indicaciones a finales de 2014, mientras que en Europa se mantuvo el crecimiento. En febrero, los resultados de un estudio de fase III de Gazyva/Gazyvaro revelaron un beneficio significativo en los linfomas no hodgkinianos indolentes refractarios. Gazyva/Gazyvaro está ahora aprobado en 51 países de todo el mundo. Noticias importantes de estudios clínicos y registro farmacéutico en el primer trimestre Producto Cobimetinib y Zelboraf Avastin con quimioterapia Lucentis Anti-PDL1 Gazyva/Gazyvaro Indicación Melanoma metastásico con la mutación BRAFV600 Cáncer de cuello uterino avanzado Retinopatía diabética Carcinoma pulmonar no microcítico Linfomas no hodgkinianos indolentes refractarios Hito Revisión prioritaria por la FDA Aprobación en la UE Aprobación por la FDA Designación por la FDA como avance terapéutico decisivo Resultados de fase III (GADOLIN) T1 T1 T1 T1 T1 División Diagnostics Asia-Pacífico (+16 %) fue la región que más contribuyó al crecimiento, el cual alcanzó en China un 23 %. La ventas aumentaron un 4 % en EMEA (Europa, Oriente Próximo, África), un 5 % en Norteamérica y un 11 % en Latinoamérica. En Japón cayeron las ventas un 10 % como como consecuencia de la pérdida de una licitación en 2013. Professional Diagnostics El crecimiento de Professional Diagnostics se vio impulsado por los negocios de inmunodiagnóstico (+11 %) y control de la coagulación (+14 %). Un hito destacado del trimestre fue el lanzamiento de la serie cobas 8100 V2 con flujo de trabajo automatizado. Se trata de un sistema totalmente automatizado para laboratorios que cubre todos los pasos operativos preanalíticos y los pasos de postanálisis integral, así como el transporte de las muestras, lo que permite una conectividad plena con los dispositivos de análisis y archivo. Está diseñado para laboratorios con grandes volúmenes de trabajo y es capaz de procesar 1100 muestras cada hora. El crecimiento fue bueno en la mayoría de las regiones, especialmente en Asia-Pacífico, donde China siguió registrando un fuerte incremento de la facturación. 7/21 Molecular Diagnostics Las ventas crecieron un 10 %, impulsadas por el fuerte crecimiento de los negocios fundamentales de diagnóstico molecular y por las aportaciones del negocio de secuenciación (sin incluir este último, el crecimiento fue de +8 %). Destacan las contribuciones del área virológica (+10 %) y el cribado de VPH (+39 %) al aumento de las ventas. En los países que admiten la certificación CE se lanzaron dos nuevas pruebas: cobas DPX (una prueba doble de PCR en tiempo real para detectar el parvovirus B19 y el virus de la hepatitis A en plasma humano) y cobas HBV, una prueba cuantitativa de ácidos nucleicos. Esta última cubre todos los genotipos conocidos (A-H) del virus de la hepatitis B (VHB) en todos los puntos críticos de las decisiones médicas. Ambas pruebas están destinadas a su uso en los sistemas cobas 6800/8800, lanzados en 2014, y están siendo bien acogidas por los mercados. En el área de secuenciación, las pruebas prenatales no invasivas fueron bien recibidas en el mercado e impulsaron el crecimiento de las ventas (+70 %). Estos productos se han incorporado a la cartera de Roche a raíz de la adquisición de Ariosa Diagnostics. En marzo se anunció un acuerdo mundial de distribución con la compañía estadounidense Sigma-Aldrich, que permitirá a más clientes acceder a nuestros productos del segmento de reactivos bioquímicos. Norteamérica y EMEA (Europa, Oriente Próximo y África) crecieron con fuerza, mientras que la facturación cayó en Japón como consecuencia de la pérdida en 2013 de un concurso público para hemocribado. Tissue Diagnostics Las ventas aumentaron un 14 % impulsadas por el crecimiento del 13 % de la cartera de tinción avanzada, que incluye los reactivos de inmunohistoquímica (+11 %). La cartera de negocio CINtec para el cribado del cáncer cuello uterino creció un 24 %. Los servicios externos de medicina personalizada continuaron creciendo con fuerza, impulsados por los acuerdos de desarrollo con socios externos. Todas las regiones contribuyeron al crecimiento, especialmente Norteamérica y EMEA. Diabetes Care Las ventas aumentaron un 1 % a pesar de las complicadas condiciones de mercado que siguen afectando al negocio de control de la glucemia en mercados importantes como los EE.UU. La facturación de los glucómetros Accu-Chek Aviva/Performa y los dispositivos de punción aumentó un 2 % y un 10 %, respectivamente, y el negocio de los sistemas de administración de insulina creció con fuerza (+10 %), impulsado por los sistemas de infusión y por el reciente lanzamiento del sistema Accu-Chek Insight. El 8/21 nuevo sistema Accu-Chek Connect, que optimiza el tratamiento y facilita un control personalizado de la diabetes, se ha lanzado en países europeos adicionales. La facturación de Diabetes Care aumentó en las regiones de Latinoamérica y Asia-Pacífico, reforzando la posición de liderazgo de la unidad de negocio en el mercado mundial del control de la glucemia. Las ventas se mantuvieron estables en la región EMEA, mientras que en Norteamérica descendieron ante los cambios en el reembolso de las tiras reactivas por el seguro médico estadounidense Medicare y en el número de tiras reembolsadas en Canadá. En general, se ha mejorado la eficiencia del negocio mediante la puesta en práctica de iniciativas específicas emprendidas en 2013 para racionalizar los procesos. División Diagnostics: Principales lanzamientos de producto previstos para 2015 Área Nombre del producto Instrumentos/dispositivos Laboratorios Análisis inmediato (POC) Descripción Mercado cobas c 513 Analizador específico para HbA1C UE cobas t 411 Analizador de laboratorio principal para parámetros de coagulación UE cobas 8100 V2 Solución integrada preanalítica y postanalítica Mundial cobas 6800/8800 Sistema molecular (PCR) de nueva generación EE.UU. VENTANA HE 600 Plataforma automatizada para tinción H-E Mundial CoaguChek Pro II Sistema profesional para análisis de tiempo de protrombina y tiempo de tromboplastina parcial activada UE Accu-Chek Active no- Glucómetro de nueva generación que no requiere code codificar las tiras reactivas Mundial Accu-Chek Connect Glucómetro conectable a teléfonos móviles, a aplicaciones móviles y a la nube EE.UU. Hemocribado Prueba cobas MPX Prueba múltiple de hemocribado para sistemas cobas 6800/8800 EE.UU. Enfermedades infecciosas Prueba Influenza A/B Detección inmediata del influenzavirus A/B y el EE.UU. + RSV virus respiratorio sincitial en el sistema cobas LIAT Diabetes Care Pruebas Prueba HTLV Prueba del virus linfotrópico de células T humano UE Prueba cobas HBV Prueba cuantitativa de carga vírica de VHB para cobas 6800/8800 UE Prueba cobas HIV-1 Prueba cuantitativa de carga vírica de VIH-1 para cobas 4800 UE Virología 9/21 Prueba cobas HCV Prueba cuantitativa de carga vírica de VHC para cobas 4800 UE Prueba cobas HBV Prueba cuantitativa de carga vírica de VHB para cobas 4800 UE Genómica y oncología Prueba cobas EGFR V2 Detección de mutaciones del gen EGFR en plasma UE Cardiología Prueba cobas h 232 Troponin T Versión para análisis inmediato de la prueba de troponina T Elecsys cTNT-hs UE Acerca de Roche Roche, cuya sede central se halla en Basilea (Suiza), es una compañía líder del sector de la salud, centrada en la investigación y con la potencia combinada de la integración farmacéutica-diagnóstica. Roche es la mayor empresa biotecnológica del mundo y tiene medicamentos auténticamente diferenciados en las áreas de oncología, inmunología, enfermedades infecciosas, oftalmología y neurociencias. Roche también es el líder mundial en diagnóstico in vitro y diagnóstico histológico del cáncer, y se sitúa a la vanguardia en el control de la diabetes. La estrategia de Roche en medicina personalizada tiene como fin proporcionar medicamentos y pruebas diagnósticas que hagan posible mejoras tangibles de la salud, la calidad de vida y la esperanza de vida de los pacientes. Fundada en 1896, Roche lleva más de un siglo contribuyendo de manera importante a mejorar la salud en todo el mundo. La Lista modela de Medicamentos Esenciales de la Organización Mundial de la Salud contiene 24 medicamentos desarrollados por Roche, entre ellos antibióticos, antipalúdicos y quimioterápicos que salvan vidas. En el año 2014, el Grupo Roche tenía 88 500 empleados, invirtió 8 900 millones de francos suizos en Investigación y Desarrollo y sus ventas alcanzaron la cifra de 47 500 millones de francos suizos. Genentech, en Estados Unidos, es un miembro de plena propiedad del Grupo Roche. Roche es el accionista mayoritario de Chugai Pharmaceutical (Japón). Para más información, consulte la página roche.com. Todas las marcas comerciales mencionadas en este comunicado de prensa están protegidas por la ley. Más información Comunicado de prensa con todas las tablas: http://www.roche.com/med-cor-2015-04-22.htm Desarrollo sostenible en Roche: www.roche.com/corporate_responsibility Memoria anual de Roche 2014 (con la Memoria de sostenibilidad): www.roche.com/annual_reports Índices de sostenibilidad Dow Jones: www.sustainability-indexes.com SAM: www.sam-group.com 10/21 Relaciones con la prensa del Grupo Roche Teléfono: +41 -61 688 8888 / Correo electrónico: [email protected] - Nicolas Dunant (director) - Ulrike Engels-Lange - Štěpán Kráčala - Nicole Rüppel - Claudia Schmitt - Nina Schwab-Hautzinger Disclaimer: Cautionary statement regarding forward-looking statements This document contains certain forward-looking statements. These forward-looking statements may be identified by words such as ‘believes’, ‘expects’, ‘anticipates’, ‘projects’, ‘intends’, ‘should’, ‘seeks’, ‘estimates’, ‘future’ or similar expressions or by discussion of, among other things, strategy, goals, plans or intentions. Various factors may cause actual results to differ materially in the future from those reflected in forward-looking statements contained in this document, among others: (1) pricing and product initiatives of competitors; (2) legislative and regulatory developments and economic conditions; (3) delay or inability in obtaining regulatory approvals or bringing products to market; (4) fluctuations in currency exchange rates and general financial market conditions; (5) uncertainties in the discovery, development or marketing of new products or new uses of existing products, including without limitation negative results of clinical trials or research projects, unexpected side effects of pipeline or marketed products; (6) increased government pricing pressures; (7) interruptions in production; (8) loss of or inability to obtain adequate protection for intellectual property rights; (9) litigation; (10) loss of key executives or other employees; and (11) adverse publicity and news coverage. The statement regarding earnings per share growth is not a profit forecast and should not be interpreted to mean that Roche’s earnings or earnings per share for any current or future period will necessarily match or exceed the historical published earnings or earnings per share of Roche 11/21 Appendix: Tables 1. 2. 3. 4. 5. 6. 7. 8. 9. Sales January to March 2015 and 2014 ..................................................................................................................................................................................................... 13 Quarterly sales and constant exchange rate sales growth by Division in 2015 and 2014 ......................................................................................................................... 14 Pharmaceuticals Division........................................................................................................................................................................................................................... 15 Top 20 Pharmaceuticals Division product sales and constant exchange rate growth Q1 2015 vs. Q1 2014: US, Europe, Japan and International* ............................... 16 Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth ...................................................................................................... 17 Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth United States ............................................................................... 18 Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth Europe .......................................................................................... 19 Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth Japan ............................................................................................ 20 Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth International** ............................................................................ 21 12/21 1. Sales January to March 2015 and 2014 CHF millions Pharmaceuticals Division United States Europe Japan International** Diagnostics Division Roche Group Three months ended 31 March 2015 2014 9,322 9,040 4,392 3,873 2,178 2,425 763 845 1,989 1,897 2,511 2,456 11,833 11,496 % change At CER* 4 6 1 -2 9 6 5 In CHF 3 13 -10 -10 5 2 3 In USD -3 6 -16 -16 -2 -4 -4 * At constant exchange rates versus January to March 2014; **Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others 13/21 2. Quarterly sales and constant exchange rate sales growth by Division in 2015 and 2014 CHF millions Pharmaceuticals Division United States Europe Japan International* Diagnostics Division Roche Group Q1 2014 9,040 3,873 2,425 845 1,897 2,456 11,496 Q1 2014 vs. Q1 2013 4% 3% 5% 19% 1% 7% 5% Q2 2014 8,794 3,699 2,350 736 2,009 2,684 11,478 Q2 2014 vs. Q2 2013 4% 8% 1% -4% 3% 5% 4% Q3 2014 9,131 3,956 2,295 825 2,055 2,652 11,783 Q3 2014 vs. Q3 2013 4% 4% 1% 8% 6% 7% 5% *Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others 14/21 Q4 2014 9,731 4,294 2,352 895 2,190 2,974 12,705 Q4 2014 vs. Q4 2013 5% 10% 4% 5% 0% 7% 6% Q1 2015 9,322 4,392 2,178 763 1,989 2,511 11,833 Q1 2015 vs. Q1 2014 4% 6% 1% -2% 9% 6% 5% 3. Pharmaceuticals Division Top-selling pharmaceuticals and recent new launches January to March 2015 MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase Kadcyla Esbriet Zelboraf Erivedge Gazyva/Gazyvaro Total United States Europe Japan International** CHFm %* CHFm %* CHFm %* CHFm %* CHFm %* 1,744 1,652 1,619 394 376 334 322 295 281 221 5% 12% 6% -9% 6% 27% 82% -3% 28% 15% 937 598 761 394 284 124 187 154 281 210 10% 18% 6% -9% 49% 35% 60% 2% 28% 16% 452 508 456 11 110 89 58 - 1% 0% 3% -83% 24% 140% -15% - 52 60 167 54 49 18 20 - 1% -7% 4% -2% 1% 12% -12% - 303 486 235 27 51 28 63 11 2% 23% 11% -20% 55% 222% 1% -2% 179 88 55 33 26 80% -25% 36% 223% 78 50 12 23 17 -1% -40% 52% 105% 73 32 33 8 4 229% -28% -3% *** 12 - - 16 6 10 2 5 333% 18% 165% - * At constant exchange rates versus January to March 2014; ** Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others *** Over +500% 15/21 4. Top 20 Pharmaceuticals Division product sales and constant exchange rate growth Q1 2015 vs. Q1 2014: US, Europe, Japan and International* CHF millions MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase CellCept Kadcyla Pegasys Pulmozyme Xeloda Mircera Valcyte/Cymevene NeoRecormon/Epogin Esbriet Rocephin Total CHF m 1,744 1,652 1,619 394 376 334 322 295 281 221 197 179 168 146 136 114 100 93 88 79 % 5% 12% 6% -9% 6% 27% 82% -3% 28% 15% -7% 80% -39% 4% -53% 17% -41% -10% 18% United States CHF m % 937 10% 598 18% 761 6% 394 -9% 284 49% 124 35% 187 60% 154 2% 281 28% 210 16% 43 -17% 78 -1% 12 -82% 102 4% 15 -89% 24 -76% 50 - Europe CHF m % 452 1% 508 0% 456 3% 11 -83% 110 24% 89 140% 58 -15% 44 -10% 73 229% 31 -55% 29 2% 13 -59% 22 -3% 40 -2% 39 -10% 32 15 14% * Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others 16/21 Japan CHF m 52 60 167 54 49 18 20 12 12 6 0 20 40 11 7 % 1% -7% 4% -2% 1% 12% -12% -3% -50% -52% -8% -14% -24% -9% International* CHF m % 303 2% 486 23% 235 11% 27 -20% 51 55% 28 222% 63 1% 11 -2% 98 -2% 16 333% 119 -8% 15 9% 88 -17% 52 99% 36 4% 43 -6% 6 57 25% 5. Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth Q1 2014 CHF millions MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase CellCept Kadcyla Pegasys Pulmozyme Xeloda Mircera Valcyte/Cymevene NeoRecormon/Epogin Esbriet Rocephin Q1 2014 vs. 1,667 1,526 1,565 407 344 273 178 304 205 181 215 102 287 138 293 103 177 112 68 Q1 2013 3% 3% 9% 8% 9% 23% 274% -5% 15% -1% -1% 474% -19% 3% -19% 21% 12% -9% 7% Q2 2014 Q2 2014 vs. 1,693 1,556 1,532 421 28 295 210 347 232 178 198 125 295 140 181 100 176 119 65 Q2 2013 5% 9% 4% 4% -36% 21% 277% 3% 22% 26% -11% 105% -10% 8% -50% 2% 12% -8% -1% Q3 2014 Q3 2014 vs. 1,764 1,597 1,652 432 80 329 245 320 264 200 210 144 229 149 149 101 192 111 72 Q3 2013 1% 9% 6% 2% 121% 28% 227% 0% 33% 19% 0% 103% -22% 13% -61% -1% 19% -12% 18% 17/21 Q4 2014 Q4 2014 vs. 1,776 1,596 1,668 441 507 327 285 321 274 188 188 165 204 170 153 113 181 118 44 78 Q4 2013 -1% 7% 7% -5% 129% 20% 103% -2% 29% 5% -4% 110% -29% 4% -56% 0% -9% -1% 14% Q1 2015 Q1 2015 vs. 1,744 1,652 1,619 394 376 334 322 295 281 221 197 179 168 146 136 114 100 93 88 79 Q1 2014 5% 12% 6% -9% 6% 27% 82% -3% 28% 15% -7% 80% -39% 4% -53% 17% -41% -10% 18% 6. Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth United States Q1 2014 CHF millions MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase CellCept Kadcyla Pegasys Pulmozyme Xeloda Mircera Valcyte/Cymevene NeoRecormon/Epogin Esbriet Rocephin Q1 2014 vs. 799 473 670 407 178 86 110 141 205 170 48 73 63 91 130 94 0 Q1 2013 -2% 4% 6% 8% -9% 22% 161% -6% 15% 0% -7% 315% -40% 2% -15% 26% - Q2 2014 Q2 2014 vs. 825 464 630 421 10 94 127 184 232 165 47 70 74 90 29 94 1 Q2 2013 8% 17% 6% 4% 22% 30% 205% 16% 22% 27% -6% 16% -14% 10% -80% 8% -55% Q3 2014 Q3 2014 vs. 859 514 702 432 64 112 143 161 264 187 58 70 30 100 12 107 - Q3 2013 -4% 10% 3% 2% 155% 39% 202% 11% 33% 18% 16% 3% -51% 20% -93% 21% - 18/21 Q4 2014 Q4 2014 vs. 851 516 680 441 434 114 160 155 274 176 42 69 27 105 14 91 5 -3 Q4 2013 5% 17% 7% -5% 127% 31% 86% 9% 29% 4% -18% -7% -49% 9% -92% -13% - Q1 2015 Q1 2015 vs. 937 598 761 394 284 124 187 154 281 210 43 78 12 102 15 24 50 - Q1 2014 10% 18% 6% -9% 49% 35% 60% 2% 28% 16% -17% -1% -82% 4% -89% -76% - 7. Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth Europe Q1 2014 CHF millions MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase CellCept Kadcyla Pegasys Pulmozyme Xeloda Mircera Valcyte/Cymevene NeoRecormon/Epogin Esbriet Rocephin Q1 2014 vs. 503 568 499 71 99 41 76 55 25 77 31 34 26 46 49 15 Q1 2013 6% 2% 8% * 20% * -12% -10% -19% 2% -57% 8% 5% -14% 9% Q2 2014 Q2 2014 vs. 515 570 484 1 108 51 78 55 38 67 31 24 26 46 49 10 Q2 2013 8% 4% 2% -71% 20% 287% -12% -5% * -32% -1% -71% -1% 10% -10% -8% Q3 2014 Q3 2014 vs. 499 558 489 1 113 65 75 54 48 50 30 18 24 43 47 7 Q3 2013 4% 4% 1% 49% 25% 228% -9% -6% * -38% -5% -76% -3% 22% -15% 17% * Over +500% 19/21 Q4 2014 Q4 2014 vs. 497 538 486 1 113 81 74 52 65 42 30 16 25 47 44 36 13 Q4 2013 7% 2% 3% -93% 22% 171% -9% -11% * -46% -2% -77% -8% -9% -10% 7% Q1 2015 Q1 2015 vs. 452 508 456 11 110 89 58 44 73 31 29 13 22 40 39 32 15 Q1 2014 1% 0% 3% -83% 24% 140% -15% -10% 229% -55% 2% -59% -3% -2% -10% 14% 8. Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth Japan Q1 2014 CHF millions MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase CellCept Kadcyla Pegasys Pulmozyme Xeloda Mircera Valcyte/Cymevene NeoRecormon/Epogin Esbriet Rocephin Q1 2014 56 70 175 60 53 18 25 14 13 0 24 51 16 8 Q2 2014 vs. Q2 2014 Q1 2013 20% 23% 27% -17% 49% 42% 5% 16% 8% 36% -26% -3% 48 60 157 2 47 19 24 14 9 19 0 20 43 13 8 Q3 2014 vs. Q3 2014 Q2 2013 -17% -12% -5% -74% 5% 6% -14% 45% -23% -12% -45% -19% 61 70 187 1 56 21 24 14 12 17 0 23 50 14 9 Q4 2014 vs. Q4 2014 Q3 2013 5% 5% 13% 238% 21% 375% 7% -12% 48% -6% -2% -38% -16% 61 70 192 50 58 21 26 15 14 11 0 23 51 14 8 20/21 Q1 2015 vs. Q1 2015 vs. Q4 2013 -4% -7% 5% 190% 11% 32% -6% -13% -1% -8% -11% -39% -15% 52 60 167 54 49 18 20 12 12 6 0 20 40 11 7 Q1 2014 1% -7% 4% -2% 1% 12% -12% -3% -50% -52% -8% -14% -24% -9% 9. Top 20 Pharmaceuticals Division quarterly product sales and constant exchange rate sales growth International** Q1 2014 CHF millions MabThera/Rituxan Herceptin Avastin Lucentis Tamiflu Actemra/RoActemra Perjeta Tarceva Xolair Activase/TNKase CellCept Kadcyla Pegasys Pulmozyme Xeloda Mircera Valcyte/Cymevene NeoRecormon/Epogin Esbriet Rocephin Q1 2014 309 415 221 35 35 9 62 11 98 4 134 16 105 26 37 47 45 Q2 2014 vs. Q2 2014 Q1 2013 12% 0% 7% -8% 3% * -6% -4% 6% -7% 10% -3% 8% -7% 7% 8% 305 462 261 15 46 13 61 13 82 8 135 19 108 31 36 57 46 Q3 2014 vs. Q3 2014 Q2 2013 -2% 12% 9% -44% 28% * -9% 19% -16% * 3% 9% -2% 32% 24% 12% 5% 345 455 274 14 48 16 60 13 84 14 132 19 96 27 42 50 56 Q4 2014 vs. Q4 2014 Q3 2013 9% 14% 15% 37% 21% 341% -13% 27% -3% * -8% 10% -19% 1% 12% 3% 27% 367 472 310 22 42 23 66 12 79 17 124 35 100 37 43 60 3 60 * Over +500% ** Asia–Pacific, EEMEA (Eastern Europe, Middle East and Africa), Latin America, Canada, Others 21/21 Q1 2015 vs. Q1 2015 vs. Q4 2013 -17% 6% 16% 350% 6% 177% -13% 12% 13% * -17% -1% -10% 30% -1% 28% 30% 303 486 235 27 51 28 63 11 98 16 119 15 88 52 36 43 6 57 Q1 2014 2% 23% 11% -20% 55% 222% 1% -2% -2% 333% -8% 9% -17% 99% 4% -6% 25%

© Copyright 2026