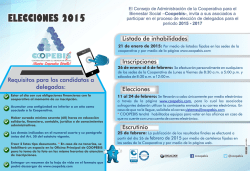

1 Cooperativa de Ahorro y Crédito Policía Nacional Ltda.