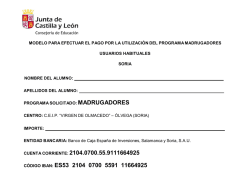

Propuesta de un Sistema de Costos por procesos en el servicio de

IV CONACIN Propuesta de un Sistema de Costos por procesos en el servicio de secado y pilado de arroz de la empresa Industria Molinera Amazonas S.A.C. Villalobos-Collantes Luz Gladis1; Vásquez-Villanueva Carlos2; 1 EAP. De Contabilidad, 2Centro de Investigación en Ingeniería de Alimentos, EAP Ingeniería de Alimentos, Universidad Peruana Unión. Casilla 3564, Carretera Central Km. 19.5, Ñaña, Lima - Perú, [email protected] Resumen La importancia esencial de los costos, herramienta base para la toma de decisiones, radica en que nos proporciona datos relevantes para llegar al respectivo procedimiento, información proporcionada a la gerencia para que ésta tome las medidas más asertivas en el proceso de toma de decisiones. En este sentido, se presenta un estudio a realizarse en la Industria molinera Amazonas S.A.C, la cual ofrece el servicio de secado y pilado de arroz, donde la fijación de precios se ha venido haciendo de una manera empírica aplicando un factor costo del producto, basados sobre la realidad del mercado. Diferencia Costo, Gasto y pérdida (Flores & Soria, 2001) nos dice que las principales diferencias radican en: El costo se define como el “valor” sacrificado para adquirir bienes o servicios, que se mide en soles mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios. En el momento de la adquisición, el costo en que se incurre es para lograr beneficios presentes o futuros. Cuando se utilizan estos beneficios, los costos se convierten en gastos. La empresa no tiene un área de costos encargada de identificar, clasificar y registrar por separado cada una de las partidas que integran el costo de una producción; no se clasifican los costos de acuerdo con su conducta, en variables: gastos administrativos variables y gastos de ventas variables de tal manera que ambos puedan ser utilizados de base para la determinación del costo directo, en la toma de decisiones. Un gasto se define como un costo que ha producido un beneficio y que ha expirado. Los costos no expirados que pueden dar beneficios futuros se clasifican como activos. Los gastos se confrontan con los ingresos para determinar la utilidad o la pérdida neta de un periodo. El ingreso se define como el precio de los productos vendidos o de los servicios prestados. Introducción En determinadas circunstancias, los bienes o servicios comprados se convierten en algo sin valor, sin haber prestado ningún beneficio. Estos costos se denominan pérdidas y se presentan en el Estado de Ganancias y Pérdidas como una deducción de los ingresos, en el periodo que ocurrió la disminución en el valor. La necesidad de tener un sistema de costos por procesos en las empresas se ha incrementado con la finalidad de tener un mejor control en cuanto a la clasificación de los costos de acuerdo a su conducta. Y así controlar dirigir y evaluar el desempeño y resultado en cada proceso productivo de la empresa, representando en los procesos de administración, venta y fabricación del producto o servicio, en un tiempo determinado. Desarrollo Teórico Bases Teóricas Costos por procesos Según el autor (Gomes, 2001) menciona que tiene como particularidad especial el que los costos de los productos se averiguan por periodos de tiempo, durante los cuales la materia prima sufre un proceso de transformación continua, bien sea en procesos repetitivos o no para una producción relativamente homogénea, en la que no es posible identificar los elementos de costo de cada unidad terminada, como sí sucede en el sistema de costos por órdenes de fabricación. Procedimiento del costo por proceso Para (Cruz, 2008) Menciona que El procedimiento de costos por procesos se emplea en aquellas industrias cuya producciones continua o interrumpida, sucesiva o en serie, las cuales desarrollan su producción promedio de una serie de procesos o etapas sucesivas. Los costos por procesos son utilizados en empresas de producción masiva y continua de artículos similares, tales como las industrias de textiles, de procesos químicos, plásticos; cementos, acero azúcar, petróleo, vidrio, minería, etc., en las cuales la producción se acumula periódicamente en los departamentos de producción o en centros de costos bien sea en procesos secuenciales o en procesos paralelos. Elementos del costo Para (Flores & Soria 2008) la clasificación de los costos obedece al uso que le da en el proceso de fabricación y estos son: Costo del material directo. Costo de la mano de obra directa. Costo indirecto de fabricación. Objetivos de los Costos por procesos Averiguar, en un tiempo determinado, los costos de producción de un proceso particular que se puede realizar en un solo departamento de producción o en varios. Ayudar a la gerencia de una empresa en el control de los costos de producción, a través de los informes que cada departamento o centro de costos debe rendir el departamento de contabilidad. Con estos informes, la gerencia puede mantener un adecuado control de la producción, aunque sólo sea después de que ésta ha terminado, exigiendo una mayor eficiencia cuando así se requiera. Además dispone de la herramienta esencial -los costos de producción- para determinar nuevas políticas de precios, teniendo en cuenta las necesidades de los consumidores y los precios que ofrecen las firmas competidoras. Características de los costos por procesos (CRUZ, 2008) Menciona que las principales características tenemos: La producción es continua y uniforme se produce para stock. Acumulación de los costos por proceso cuando son varios sobre la base de tiempo, diario, semanal, mensual. El costo unitario se determina sobre la base de promedio. No se puede diferenciar los elementos del costo en cada unidad producida etc. Conclusiones Tener un sistema de costos dentro de una empresa es importante ya que ayuda tener un mejor control y a optimizar los recursos de manera eficiente, y nos permite ver las desviaciones de materia prima, mano de obra directa y el CIF y detectar causas y responsabilidad a fin de tomar las medidas correctivas. A la gerencia permitirá tomar decisiones con una proyección más clara y segura. Referencias Andrade, S. (2001). contabilidad de Costos. Andrade, S. (2002). contabilidad de costos. CASTILLO, M. (2010). Costos por procesos. De acuerdo con la conducta de los costos, estos se pueden dividir en dos grupos: Fijos y Variables; y de acuerdo a los elementos que integran la estructura de los costos, estos pueden usar dos sistemas: Sistema de Costeo Absorbente y Sistema de Costeo Directo o Variable. CRUZ, A. (2008). CONTABILIDAD DE COSTOS. Flores Soria, J. (2001). contabilidad de costos. FLORES SORIA, J. (2008). CONTABILIDAD DE COSTOS. GOMES, O. (2001). COSTOS POR PROCESOS. Simon, A. (2002).

© Copyright 2026