153 - Sede electrónica del Gobierno de Canarias

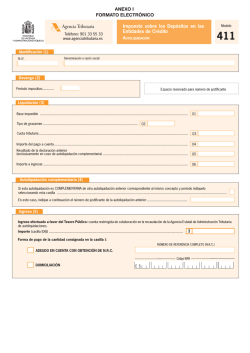

Boletín Oficial de Canarias núm. 14 1247 Viernes 22 de enero de 2016 I. Disposiciones generales Consejería de Hacienda 153 Agencia Tributaria Canaria.- Resolución de 11 de enero de 2016, de la Directora, por la que se adapta el modelo 650, de autoliquidación de Sucesiones. El Impuesto sobre Sucesiones y Donaciones es un tributo cedido a la Comunidad Autónoma de Canarias, la cual ha asumido las competencias establecidas en la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, respecto de su gestión. En ejercicio de dichas competencias, la Orden de 28 de febrero de 2008, por la que se aprueban los nuevos modelos para la presentación del Impuesto sobre Sucesiones y Donaciones, modelo 660 de Declaración de Sucesiones, modelo 650 de Autoliquidación de Sucesiones, modelo 651 de Autoliquidación de Donaciones, modelo 652 de Autoliquidación de Seguros de vida y modelo 653 de Autoliquidación de Consolidación de dominio, estableció estos nuevos modelos y las Resoluciones de 13 de octubre de 2008 y de 18 de enero de 2013 realizaron unas modificaciones para su adaptación a los programas de ayuda, recoger el pago por entidad colaboradora y diversos cambios normativos. Procede ahora realizar una actualización del modelo 650 con el fin de incluir, por un lado, la nueva bonificación en la cuota, y por otro lado, los cambios en la gestión recaudatoria y en la nueva estructura organizativa. R E S U E L V O: Primero.- Se adapta el modelo para la presentación del Impuesto sobre Sucesiones y Donaciones, modelo 650, autoliquidación de Sucesiones, que queda como figura en el anexo a la presente Resolución. Segundo.- La presente Resolución entrará en vigor el día de su publicación en el Boletín Oficial de Canarias. Santa Cruz de Tenerife, a 11 de enero de 2016.- La Directora, Cristina Hernández Carnicer. https://sede.gobcan.es/cpji/boc boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 1248 Viernes 22 de enero de 2016 Modelo IMPUESTO SOBRE SUCESIONES Y DONACIONES 650 AUTOLIQUIDACIÓN DE SUCESIONES Código Administración Tributaria Espacio reservado para la Administración Contribuyente (2) NIF Apellidos y nombre Vía pública UETA ETIQMunicipio A CATIV I F Número Esc. Piso I T IDEN Código postal (3) Teléfono Provincia (6) Fecha de devengo (5) No sujeto Puerta / / Prescrito País Dirección electrónica (4) Fecha de nacimiento / / Grupo Parentesco % Discapacidad: Sí Patrimonio preexistente Título sucesorio Causante NIF A CATIV NTIFINúmero Esc. Piso Apellidos y nombre o razón soc. Vía pública Código postal IDE UETA IQMunicipio ET Provincia Causante obligado a presentar declaración del impuesto sobre el patrimonio en alguno de los 4 años anteriores a la muerte: SÍ Puerta País Sucesión: testada intestada Número de contribuyentes interesados en la sucesión Datos del documento Tipo Notario o autoridad Fecha documento Número de protocolo Liquidación parcial o complementaria Resumen de la autoliquidación Liquidación parcial Cuota a ingresar 23 , Recargo 24 , Intereses de demora 25 , Total a ingresar 26 , Liquidación complementaria Núm. última autoliquidación Fecha de presentación , Cuota ingresada Representante NIF IVA CATEsc. Piso Puerta IFINúmero T N E ID A T E Código postal IQMunicipio Provincia País ET U Apellidos y nombre o razón soc. Vía pública Teléfono El/los sujeto/s pasivo/s abajo firmante/s declara/n que presenta/n el documento original y una copia simple exacta y, en su caso, nombra representante a la persona indicada a los efectos del art. 46 de la Ley 58/2003 para actuar con relación a todos los hechos imponibles y procedimientos de gestión que deriven del documento presentado. de de 20 , Firma del sujeto pasivo Firma del representante Dirección electrónica Ingreso Ingreso efectuado a favor del Tesoro del Gobierno de Canarias Código IBAN: E S S00000650 https://sede.gobcan.es/cpji/boc Entidad colaboradora: en efectivo adeudo en cuenta Importe: pago fraccionado , Ejemplar para la Administración boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 1249 Viernes 22 de enero de 2016 Modelo IMPUESTO SOBRE SUCESIONES Y DONACIONES 650 AUTOLIQUIDACIÓN DE SUCESIONES Código Administración Tributaria Espacio reservado para la Administración Contribuyente (2) NIF Apellidos y nombre Vía pública UETA ETIQMunicipio A CATIV I F Número Esc. Piso I T IDEN Código postal (3) Teléfono (4) Fecha de nacimiento Provincia (6) Fecha de devengo (5) No sujeto Puerta / / Prescrito País Dirección electrónica / / Grupo Parentesco % Discapacidad: Sí Patrimonio preexistente Título sucesorio Causante NIF A CATIV NTIFINúmero Esc. Piso Apellidos y nombre o razón soc. Vía pública IDE Código postal UETA ETIQMunicipio Provincia Causante obligado a presentar declaración del impuesto sobre el patrimonio en alguno de los 4 años anteriores a la muerte: SÍ Puerta País Sucesión: testada intestada Número de contribuyentes interesados en la sucesión Datos del documento Tipo Notario o autoridad Fecha documento Número de protocolo Liquidación parcial o complementaria Resumen de la autoliquidación Liquidación parcial Cuota a ingresar 23 , Recargo 24 , Intereses de demora 25 , Total a ingresar 26 , Liquidación complementaria Núm. última autoliquidación Fecha de presentación , Cuota ingresada Representante NIF IVA CATEsc. Piso Puerta IFINúmero T N E ID A T E Código postal IQMunicipio Provincia País ET U Apellidos y nombre o razón soc. Vía pública Teléfono El/los sujeto/s pasivo/s abajo firmante/s declara/n que presenta/n el documento original y una copia simple exacta y, en su caso, nombra representante a la persona indicada a los efectos del art. 46 de la Ley 58/2003 para actuar con relación a todos los hechos imponibles y procedimientos de gestión que deriven del documento presentado. de de 20 , Firma del sujeto pasivo Firma del representante Dirección electrónica Ingreso Ingreso efectuado a favor del Tesoro del Gobierno de Canarias Código IBAN: E S S00000650 https://sede.gobcan.es/cpji/boc Entidad colaboradora: en efectivo adeudo en cuenta Importe: pago fraccionado , Ejemplar para el interesado boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 1250 Viernes 22 de enero de 2016 Modelo IMPUESTO SOBRE SUCESIONES Y DONACIONES 650 AUTOLIQUIDACIÓN DE SUCESIONES Código Administración Tributaria Espacio reservado para la Administración Contribuyente (2) NIF Apellidos y nombre Vía pública UETA ETIQMunicipio IVA CATEsc. Piso IFINúmero T N E ID Código postal (3) Teléfono Provincia (6) Fecha de devengo (5) No sujeto Puerta / / Prescrito País Dirección electrónica (4) Fecha de nacimiento / / Grupo Parentesco % Discapacidad: Sí Patrimonio preexistente Título sucesorio Causante NIF A CATIV NTIFINúmero Esc. Piso Apellidos y nombre o razón soc. Vía pública IDE Código postal UETA ETIQMunicipio Provincia Causante obligado a presentar declaración del impuesto sobre el patrimonio en alguno de los 4 años anteriores a la muerte: SÍ Puerta País Sucesión: testada intestada Número de contribuyentes interesados en la sucesión Datos del documento Tipo Notario o autoridad Fecha documento Número de protocolo Liquidación parcial o complementaria Resumen de la autoliquidación Liquidación parcial Cuota a ingresar 23 , Recargo 24 , Intereses de demora 25 , Total a ingresar 26 , Liquidación complementaria Núm. última autoliquidación Fecha de presentación , Cuota ingresada Representante NIF Apellidos y nombre o razón soc. IF Número NT A IDE T E U Municipio IQ Vía pública A ICATIV ET Código postal Teléfono Esc. Piso Puerta Provincia País El/los sujeto/s pasivo/s abajo firmante/s declara/n que presenta/n el documento original y una copia simple exacta y, en su caso, nombra representante a la persona indicada a los efectos del art. 46 de la Ley 58/2003 para actuar con relación a todos los hechos imponibles y procedimientos de gestión que deriven del documento presentado. de de 20 , Firma del sujeto pasivo Firma del representante Dirección electrónica Ingreso Ingreso efectuado a favor del Tesoro del Gobierno de Canarias Código IBAN: E S S00000650 https://sede.gobcan.es/cpji/boc Entidad colaboradora: en efectivo adeudo en cuenta Importe: pago fraccionado , Ejemplar para la entidad colaboradora boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 1251 Viernes 22 de enero de 2016 Modelo IMPUESTO SOBRE SUCESIONES Y DONACIONES 650 AUTOLIQUIDACIÓN DE SUCESIONES Código Administración Tributaria Espacio reservado para la Administración Contribuyente (2) NIF Apellidos y nombre Vía pública UETA ETIQMunicipio A CATIV I F Número Esc. Piso I T IDEN Código postal (3) Teléfono Provincia (6) Fecha de devengo (5) No sujeto Puerta / / Prescrito País Dirección electrónica (4) Fecha de nacimiento / / Grupo Parentesco % Discapacidad: Sí Patrimonio preexistente Título sucesorio Causante NIF A CATIV NTIFINúmero Esc. Piso Apellidos y nombre o razón soc. Vía pública E TA ID E Código postal Municipio U Q I ET Provincia Causante obligado a presentar declaración del impuesto sobre el patrimonio en alguno de los 4 años anteriores a la muerte: SÍ Puerta País Sucesión: testada intestada Número de contribuyentes interesados en la sucesión Datos del documento Tipo Notario o autoridad Fecha documento Número de protocolo Liquidación parcial o complementaria Resumen de la autoliquidación Liquidación parcial Cuota a ingresar 23 , Recargo 24 , Intereses de demora 25 , Total a ingresar 26 , Liquidación complementaria Núm. última autoliquidación Fecha de presentación , Cuota ingresada Representante NIF A CATIV NTIFINúmero Esc. Piso Apellidos y nombre o razón soc. Vía pública IDE UETA IQMunicipio ET Código postal Teléfono Provincia Puerta País El/los sujeto/s pasivo/s abajo firmante/s declara/n que presenta/n el documento original y una copia simple exacta y, en su caso, nombra representante a la persona indicada a los efectos del art. 46 de la Ley 58/2003 para actuar con relación a todos los hechos imponibles y procedimientos de gestión que deriven del documento presentado. de de 20 , Firma del sujeto pasivo Firma del representante Dirección electrónica Ingreso Ingreso efectuado a favor del Tesoro del Gobierno de Canarias Código IBAN: E S S00000650 https://sede.gobcan.es/cpji/boc Entidad colaboradora: en efectivo adeudo en cuenta Importe: pago fraccionado , Carta de pago boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 NIF del causante 1252 Viernes 22 de enero de 2016 Apellidos y nombre del causante N.º autoliquidación 650 Autoliquidación Base imponible teórica Base imponible real Participación del contribuyente en el caudal hereditario 1 , Legados 2 , Percepciones como beneficiario de contratos de seguros de vida 3 , Bienes adicionables a la base imponible individual 4 Base imponible real 1 + 2 + 3 + 4 5 Desmembramiento de dominio: bienes en nuda propiedad Valor del pleno dominio 6 , Valor de la nuda propiedad 7 , 8 , Bienes y derechos exentos por la aplicación de convenios internacionales 9 , Base imponible teórica 5 + 6 _ 7 + 8 + 9 10 , Donaciones acumulables , , Reducciones de la base imponible 301 Por parentesco 303 Por sobreimposición decenal 304 Por seguros de vida 305 Por actividad empresarial o profesional 306 Por la participación en entidades 307 Por vivienda habitual del causante 308 Por bienes del patrimonio histórico 309 Por explotaciones agrarias 310 Por fincas rústicas forestales 311 Por edad 312 Por patrimonio natural 11 Total reducciones Cuota tributaria. Caso general al , , 404 405 406 407 408 409 410 411 412 12 Resto , 15 al , Total 601 + 602 , 503 Cuota tributaria 15 x 503 Reducción por exceso de cuota Cuota 603 x 604 16 , Reducción por exceso de cuota 17 , Cuota ajustada 605 _ 606 , 19 Cuota tributaria ajustada 16 _ 17 Tipo medio 19 / 13 x 100 , , 504 , 601 , % 602 , 603 , 604 , 605 , , 606 607 , 18 Tipo medio efectivo 607 / 14 x 100 Base liquidable real 5 _ 11 % 5 =/ 10 ) 14 Coeficiente multiplicador Coeficiente multiplicador , Base liquidable teórica 10 _ 12 Hasta , % 502 Cuota íntegra 501 + 502 403 Cuota tributaria. Tipo medio efectivo (si 501 Hasta , , , , , , , , , , , , 402 , (si 5 = 10 ) 13 Base liquidable real 5 _ 11 401 , , , , , , , , , , , , 302 Por minusvalía Resto Reducción teórica (sólo si 5 =/ 10 ) Reducción real Concepto Cuota tributaria ajustada 13 x 18 , % 13 , 19 , Total a ingresar Deducción por doble imposición internacional 20 , Recargo Bonificación en cuota grupos I y II 21 , Intereses de demora Deducción de cuotas anteriores 22 , Total a ingresar 23 + 24 + 25 Cuota a ingresar 19 _ 20 _ 21 _ 22 23 , S00000650 https://sede.gobcan.es/cpji/boc 24 , 25 , 26 , Ejemplar para la Administración boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 NIF del causante 1253 Viernes 22 de enero de 2016 Apellidos y nombre del causante N.º autoliquidación 650 Autoliquidación Base imponible teórica Base imponible real Participación del contribuyente en el caudal hereditario 1 , Legados 2 , Percepciones como beneficiario de contratos de seguros de vida 3 , Bienes adicionables a la base imponible individual 4 , Base imponible real 1 + 2 + 3 + 4 5 Desmembramiento de dominio: bienes en nuda propiedad Valor del pleno dominio 6 , Valor de la nuda propiedad 7 , 8 , Bienes y derechos exentos por la aplicación de convenios internacionales 9 , Base imponible teórica 5 + 6 _ 7 + 8 + 9 10 , Donaciones acumulables , Reducciones de la base imponible 301 Por parentesco 303 Por sobreimposición decenal 304 Por seguros de vida 305 Por actividad empresarial o profesional 306 Por la participación en entidades 307 Por vivienda habitual del causante 308 Por bienes del patrimonio histórico 309 Por explotaciones agrarias 310 Por fincas rústicas forestales 311 Por edad 312 Por patrimonio natural 11 Total reducciones Cuota tributaria. Caso general (si al , , 404 405 406 407 408 409 410 411 412 12 Resto , 15 al , Total 601 + 602 , 503 Cuota tributaria 15 x 503 Reducción por exceso de cuota Cuota 603 x 604 16 , Reducción por exceso de cuota 17 , Cuota ajustada 605 _ 606 , 19 Cuota tributaria ajustada 16 _ 17 Tipo medio 19 / 13 x 100 , , 504 , 601 , % 602 , 603 , 604 , 605 , , 606 607 , 18 Tipo medio efectivo 607 / 14 x 100 Base liquidable real 5 _ 11 % 5 =/ 10 ) 14 Coeficiente multiplicador Coeficiente multiplicador , Base liquidable teórica 10 _ 12 Hasta , % 502 Cuota íntegra 501 + 502 403 Cuota tributaria. Tipo medio efectivo (si 501 Hasta , , , , , , , , , , , , 402 , 5 = 10 ) 13 Base liquidable real 5 _ 11 401 , , , , , , , , , , , , 302 Por minusvalía Resto Reducción teórica (sólo si 5 =/ 10 ) Reducción real Concepto Cuota tributaria ajustada 13 x 18 , % 13 , 19 , Total a ingresar Deducción por doble imposición internacional 20 , Recargo Bonificación en cuota grupos I y II 21 , Intereses de demora Deducción de cuotas anteriores 22 , Total a ingresar 23 + 24 + 25 23 , Cuota a ingresar 19 _ 20 _ 21 _ 22 S00000650 https://sede.gobcan.es/cpji/boc 24 , 25 , 26 , Ejemplar para el interesado boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 1254 Viernes 22 de enero de 2016 Impuesto sobre sucesiones y donaciones S00000650 MODELO 650 https://sede.gobcan.es/cpji/boc boc-a-2016-014-153 Boletín Oficial de Canarias núm. 14 1255 IMPUESTO SOBRE SUCESIONES Y DONACIONES AUTOLIQUIDACIÓN DE SUCESIONES Viernes 22 de enero de 2016 Modelo 650 INSTRUCCIONES Las instrucciones del modelo 650 están contenidas en el modelo 660 Declaración de Sucesiones, no obstante, para los hechos imponibles devengados a partir del 1 de enero de 2016 hay que tener en cuenta la nueva bonificación del 99,9% de la cuota tributaria, recogida en la casilla 21 de la autoliquidación, y la nueva renumeración de las casillas posteriores. Bonificación por grupo I y II: Con efectos desde el 1 de enero de 2016, los sujetos pasivos incluidos en los grupos I y II de los previstos en el artículo 20.2.a) de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, aplicarán una bonificación del 99,9 por 100 de la cuota tributaria derivada de las adquisiciones "mortis casua" y de las cantidades percibidas por los beneficiarios de seguros sobre la vida que se acumulen al resto de bienes y derechos que integran la porción hereditaria del beneficiario. La cuantía sobre la que se aplica la bonificación será la cuota tributaria ajustada minorada en la autoliquidación por doble imposición internacional. https://sede.gobcan.es/cpji/boc boc-a-2016-014-153

© Copyright 2026