GBMPIGD GBM PORTAFILIO PIGGO DEUDA, S. A. DE

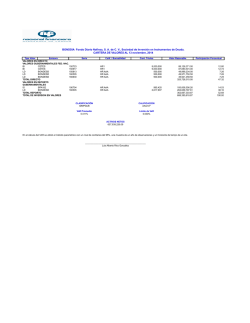

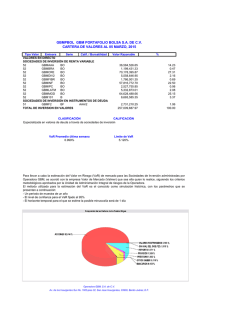

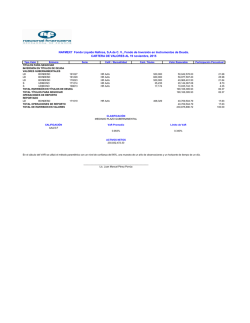

GBMPIGD GBM PORTAFILIO PIGGO DEUDA, S. A. DE C. V., S. I. I. D. CARTERA DE VALORES AL 14 enero, 2016 Tipo Valor Emisora Serie DISPONIBILIDADES DISPONIBILIDADES RESTRINGIDAS O DADAS EN GARANTÍA BI CETES 160121 BI CETES 160414 TOTAL DISPONIBILIDADES TÍTULOS PARA NEGOCIAR INVERSIÓN EN TÍTULOS DE DEUDA VALORES GUBERNAMENTALES BI CETES 160121 BI CETES 160414 M BONOS 181213 S UDIBONO 171214 S UDIBONO 251204 TÍTULOS BANCARIOS I BCSFB 16045 PAPEL PRIVADO AIM FCSTONE 0008642 AIM GBM 0777811 EAIM FCSTONE 0008642 EAIM GBM 0777811 91 GASN 15 TOTAL INVERSIÓN EN TÍTULOS DE DEUDA TOTAL TÍTULOS PARA NEGOCIAR OPERACIONES DE REPORTO REPORTADO LD BONDESD 200702 TOTAL OPERACIONES DE REPORTO OPERACIONES CON DERIVADOS FUTUROS FCSP PE H6 FCSP PE H6 FCSP PE H6 FCSP PE H6 FCSP PE H6 FCSP US H6 FCSP US H6 FCSP US H6 FCSP US H6 FCSP US H6 FD EURO MR16 FD EURO MR16 FD EURO MR16 FD EURO MR16 FD EURO MR16 FD EURO MR16 FD EURO MR16 OPCIONES OCSP CDG6 P07000 OCSP JYG6 C08600 OCSP JYG6 C08600 OCSP USG6 C15800 OCSP USG6 C15800 OCSP USG6 C15800 OCSP USG6 C16000 OCSP USH6 C16100 OD DA16150 O OD DA16400 O OD DA16900 O OD DA17000 O OD DA17200 C TOTAL OPERACIONES CON DERIVADOS TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad Cant. Títulos Valor Razonable Participación Porcentual mxA-1+ mxA-1+ 65,112 1,205 650,790.34 11,952.29 662,742.63 0.13 0.00 0.14 mxA-1+ mxA-1+ HR AAA HR AAA HR AAA 134,888 398,795 500,000 89,974 32,979 1,348,197.06 3,955,612.91 55,578,251.00 50,284,502.58 19,767,345.04 0.28 0.81 11.38 10.30 4.05 20,112,100 20,085,833.60 4.11 mxAA+ 2,996,616 1,178,060 6,154,294 -158,340 100,000 2,996,616.00 1,178,165.00 6,154,294.00 -158,340.00 10,069,463.20 171,259,940.39 171,259,940.39 0.61 0.24 1.26 -0.03 2.06 35.07 35.07 HR AAA 3,190,067 316,778,067.71 316,778,067.71 64.87 64.87 20 10 20 20 5 3 2 2 2 1 15 5 10 10 10 15 15 33,981.72 16,990.86 33,981.72 33,981.72 8,495.43 57,012.58 38,008.39 38,008.39 38,008.39 19,004.19 6,405.00 2,135.00 4,270.00 4,270.00 4,270.00 6,405.00 6,405.00 0.01 0.00 0.01 0.01 0.00 0.01 0.01 0.01 0.01 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 10 5 5 5 5 5 5 5 40 25 40 25 20 -168,131.00 -50,312.50 -50,312.50 -64,278.89 -64,278.89 -64,278.89 -19,563.14 -79,649.93 -2,400.00 -3,500.00 22,800.00 18,000.00 -165,400.00 -339,672.35 488,361,078.38 -0.03 -0.01 -0.01 -0.01 -0.01 -0.01 0.00 -0.02 0.00 0.00 0.00 0.00 -0.03 -0.07 100.00 F1+(mex) CLASIFICACIÓN DISCRECIONAL CALIFICACIÓN AAA/7 VaR Promedio 0.263% Límite de VaR 10.000% Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora. El método utilizado para la estimación del VaR es el conocido como simulación histórica, con los parámetros que se presentan a continuación: - Un periodo de muestra de un año - El nivel de confianza para el VaR fijado al 95% - El horizonte temporal para el que se estime la posible minusvalía será de 1 día _________________________________________________ Lic. José Manuel Fierro von Mohr

© Copyright 2026