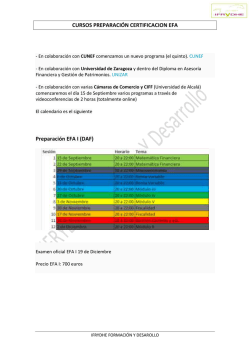

PSGP Nivel EFA_1314 - Fikai

Programa Superior de Gestión Patrimonial Nivel EFA MODULO 1: FUNDAMENTOS DE LA INVERSIÓN Capítulo 1. Conceptos básicos de la inversión Capítulo 2. Capitalización Capítulo 3. Descuento Capítulo 4. Tipos de interés y rentabilidad Capítulo 5. Rentas Financieras PSGP Nivel EFA_1314 1 CAPITALIZACIÓN SIMPLE CASO i =CTE CASO i =VBLE PSGP Nivel EFA_1314 CAPÍTULO 2. Capitalización 2 CAPITALIZACIÓN SIMPLE TANTOS EQUIVALENTES EN CAPITALIZACIÓN SIMPLE Los tantos de interés equivalentes en simple son proporcionales NÚMEROS COMERCIALES: CONCEPTO Y CÁLCULO Act 365 INTERÉS SIMPLE ANTICIPADO PSGP Nivel EFA_1314 CAPÍTULO 2. Capitalización 3 CAPITALIZACIÓN COMPUESTA CASO i =CTE CASO i =VBLE PSGP Nivel EFA_1314 CAPÍTULO 2. Capitalización 4 CAPITALIZACIÓN COMPUESTA TANTOS EQUIVALENTES EN CAPITALIZACIÓN COMPUESTA TANTO NOMINAL jk = k · ik PSGP Nivel EFA_1314 CAPÍTULO 2. Capitalización 5 DESCUENTO COMERCIAL SIMPLE DESCUENTO COMERCIAL SIMPLE Si hubiera comisiones y/o impuestos, el valor líquido o efectivo de la letra sería: C0 = Cn · (1- n·i) – Comisiones – Impuestos PSGP Nivel EFA_1314 CAPÍTULO 3. Descuento 6 DESCUENTO RACIONAL COMPUESTO DESCUENTO RACIONAL SIMPLE DESCUENTO RACIONAL SIMPLE Y RACIONAL COMPUESTO PSGP Nivel EFA_1314 CAPÍTULO 3. Descuento 7 VALORACIÓN DE ACTIVOS DE RENTA FIJA A CORTO PLAZO VALORACIÓN DE ACTIVOS DE RENTA FIJA A CORTO PLAZO (≤ 18 meses) LETRAS DELTESORO Y PAGARÉS DE EMPRESA. Se emiten al descuento d ⎞ ⎛ Plazo inferior o igual al año natural se P ⋅ ⎜1 + i ⋅ ⎟ = VN usa el régimen de interés simple 360 ⎠ ⎝ Plazo superior al año natural se usa el régimen de interés compuesto PSGP Nivel EFA_1314 P ⋅ (1 + i) d 360 = VN actual/360 actual/360 CAPÍTULO 3. Descuento 8 TASA NOMINAL Y EFECTIVA EN INTERÉS COMPUESTO JK Si K JK Si k > 1 i > jk Si k = 1 i = j1 Si k < 1 i < jk J1/2 J1= i J6 1/2 1 6 PSGP Nivel EFA_1314 K CAPÍTULO 4. Tipos de interés y rentabilidad 9 TIPOS DE INTERÉS SPOT y FORWARD PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 10 RENTABILIDAD REAL PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 11 RENTABILIDAD SIMPLE (RS) PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 12 TASA ANUAL EQUIVALENTE (TAE) Î Tasa Anual Equivalente o Tasa Anual Efectiva. Es un indicador que, en forma de tanto por ciento anual, revela el coste o rendimiento efectivo de un producto financiero, ya que incluye el interés y los gastos* y comisiones bancarias. * En el caso de los créditos, no se incluyen en el cálculo del coste efectivo algunos conceptos, como los gastos que el cliente pueda evitar en uso de las facultades que le concede el contrato, los gastos a abonar a terceros o los gastos por seguros o garantías (salvo que la entidad imponga su suscripción para la concesión del crédito) Î El cálculo de la TAE está basado en el tipo de interés compuesto en la hipótesis de que los intereses obtenidos se vuelven a invertir al mismo tipo de interés y debe calcularse con importes brutos (sin tener en cuenta aspectos fiscales). Î La TAE es muy útil porque permite comparar distintos productos PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 13 TASA ANUAL EQUIVALENTE (TAE) /COSTE EFECTIVO REMANENTE (CER) La T.A.E. es muy útil porque permite comparar distintos productos u opciones de inversión, con independencia de sus condiciones particulares. Esto es así especialmente entre productos de igual naturaleza, en los que los restantes elementos, y en particular el riesgo que tienen, son idénticos. A la hora de comparar préstamos, tenemos que distinguir dos situaciones: antes de contratar el préstamo y una vez que ya estamos devolviéndolo. Así, antes de contratar el préstamo, el indicador clave es la Tasa Anual Equivalente (T.A.E.). Pero una vez que dispongamos del préstamo, para efectuar una buena comparación entre nuestro préstamo y otras ofertas que puedan existir en el mercado, nuestro indicador sólo debería tener en cuenta lo que nos queda por pagar del préstamo. Podemos definir ahora un nuevo indicador, el Coste Efectivo Remanente (C.E.R.), que representa el coste efectivo correspondiente al tiempo que nos queda para la total amortización o devolución del préstamo. En el cálculo de este concepto únicamente se tienen en cuenta los pagos que tenemos que hacer hasta el vencimiento. PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 14 TASA ANUAL EQUIVALENTE (TAE) PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 15 TASA ANUAL EQUIVALENTE (TAE) PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 16 TASA INTERNA DE RENTABILIDAD (TIR) La Tasa Interna de Retorno o Tasa Interna de Rentabilidad (TIR) de una inversión, está definida como la tasa de interés con la cual el valor actual neto o valor presente neto (VAN o VPN) es igual a cero. TIR Esta tasa interna de rentabilidad TIR corresponde a la rentabilidad del inversor, asumiendo que los flujos periódicos se reinvierten a una tasa igual a la TIR. PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 17 TASA INTERNA DE RENTABILIDAD (TIR) PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 18 TASA DE RENTABILIDAD EFECTIVA (TRE) Primero, calculamos el montante (Cn) de la inversión capitalizando los flujos de caja al tipo de interés correspondiente. A continuación, planteamos la siguiente ecuación: PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 19 TASA DE RENTABILIDAD EFECTIVA (TRE) PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 20 TASA GEOMÉTRICA DE RENTABILIDAD (TGR) La Tasa Geométrica de Rentabilidad (TGR) (Time-weighted rate of return) es la rentabilidad del gestor de la cartera y se calculará realizando la media geométrica de las rentabilidades simples de los diferentes periodos. ▪ Si TIR > TGR, el inversor ha acertado en sus decisiones. ▪ Si TIR = TGR, el resultado es indiferente de la política llevada a cabo. ▪ Si TIR < TGR, el inversor se ha equivocado en su política. PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 21 TASA GEOMÉTRICA DE RENTABILIDAD (TGR) PSGP Nivel EFA_1314 CAPÍTULO 4. Tipos de interés y rentabilidad 22 RENTAS FINANCIERAS DEFINICIÓN Y CLASIFICACIÓN ■ TEMPORALES/PERPETUAS ■ INMEDIATAS/DIFERIDAS/ANTICIPADAS ■ CONSTANTES/VARIABLES ■ PREPAGABLES/POSPAGABLES ■ ANUALES/FRACCIONADAS/PLURIANUALES PSGP Nivel EFA_1314 CAPÍTULO 5. Rentas Financieras 23 RENTA ANUAL CONSTANTE INMEDIATA/TEMPORAL/POSTPAGABLE PSGP Nivel EFA_1314 CAPÍTULO 5. Rentas Financieras 24 RENTA ANUAL CONSTANTE RELACIONES PSGP Nivel EFA_1314 CAPÍTULO 5. Rentas Financieras 25 RENTA ANUAL VARIABLE EN PROGRESIÓN GEOMÉTRICA INMEDIATA/TEMPORAL/POSTPAGABLE PSGP Nivel EFA_1314 CAPÍTULO 5. Rentas Financieras 26 RENTA ANUAL VARIABLE EN PROGRESIÓN ARITMÉTICA INMEDIATA/TEMPORAL/POSTPAGABLE PSGP Nivel EFA_1314 CAPÍTULO 5. Rentas Financieras 27

© Copyright 2026