Plan lector Sexto Básico A 2015 Primera mitad desde el N° 1 al 16

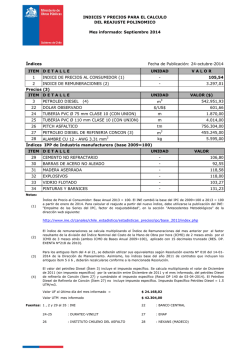

GERENCIA DE ESTUDIOS Coordinación Económica N° 827 Semana del 6 al 10 de octubre de 2014 INFORME DE COYUNTURA ECONÓMICA TEMARIO 1. COYUNTURA INTERNACIONAL · FMI recorta proyección de crecimiento para 2014 y 2015 2. COYUNTURA NACIONAL · · · IPC de septiembre registró una variación de 0,8% Banco Central publica resultados de expectativas económicas Remuneraciones avanzan 6,4% nominal anual y 1,5% real anual en agosto 3. COYUNTURA SECTORIAL · Mercado inmobiliario en el Gran Santiago: En el acumulado a agosto la venta de viviendas disminuyó 3,8% en comparación con igual período de 2013 Costo de mano de obra de la construcción avanza en agosto Ejecución MINVU al 30 de agosto de 2014 Superficie autorizada de permisos de edificación aumenta 18,2% en el acumulado a agosto · · · 4. COYUNTURA FINANCIERA · · Comentario financiero Tabla financiera GERENCIA DE ESTUDIOS Coordinación Económica 1. COYUNTURA INTERNACIONAL FMI recorta proyección de crecimiento para 2014 y 2015 Volver El Fondo Monetario Internacional (FMI) indicó la semana pasada un recorte en sus perspectivas de crecimiento tanto a nivel mundial como para la mayoría de las economías analizadas, según informó en el World Economic Outlook del mes de octubre. La proyección de crecimiento mundial cayó a 3,3% en 2014 (-0,4 pp) y a 3,8% para 2015 (-0,1 pp). La entidad anunció que desde su último informe, en abril de este año, la recuperación ha sido más débil de lo esperado, mientras que los riesgos de corto plazo se incrementaron, considerando que se requiere un continuo ajuste de las políticas fiscales y monetarias, con énfasis en la inversión en infraestructura pública, como motor para potenciar la demanda de corto plazo. En este contexto, mientras que las proyecciones se ajustaron a la baja para la mayoría de las economías de la Zona Euro, en el caso de Estados Unidos, el crecimiento anual esperado para 2014 tuvo una revisión al alza de 0,5 pp, quedando en 2,2%. Para Chile, las proyecciones fueron revisadas a la baja, marcando 2,0% para el 2014 (-1,2 pp) y 3,3% en 2015, en línea con los ajustes en general dentro de la región. TABLA 2. COYUNTURA NACIONAL IPC de septiembre registró una variación de 0,8% Volver Según el boletín mensual del INE, el Índice de Precios al Consumidor (IPC) registró una variación mensual de 0,8% en septiembre, cifra por sobre las expectativas de mercado (0,7%). Con ello, el indicador acumula una variación de 4,0% en lo que va del año y de 4,9% en doce meses, superando el rango meta del Banco Central por sexto mes consecutivo. En tanto, las medidas subyacentes del índice, el IPCX1 e IPCX12, registraron variaciones mensuales de 0,6% y 0,5% cada una, con lo que acumularon aumentos de 4,5% y 4,3% en doce meses, respectivamente. 1 Es el IPC conocido como subyacente, que no incluye frutas, verduras frescas y combustibles. Es el IPCX, descontando los precios de carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. 2 GERENCIA DE ESTUDIOS Coordinación Económica INFLACIÓN Y TASA DE POLITICA MONETARIA 12% 10% 8% IPC IPC X TPM 6% 4% 2% 0% -2% -4% -6% E A J O E A J O E A J O E A J O E A J O E A J O E A J O E A J 2007 2008 2009 2010 2011 2012 2013 2014 Fuente: INE. En esta ocasión, diez de las doce divisiones que conforman la canasta del IPC consignaron alzas en sus precios. Entre las que registraron las mayores indicencias en el índice total se encuentran Alimentos y Bebidas no Alcohólicas (variación mensual de 2,1% e incidencia mensual de 0,409 p.p.) y Transporte (variación mensual de 1,9% e incidencia mensual de 0,275 p.p.). La división Alimentos y Bebidas no Alcohólicas registró alzas en diez de sus once clases, destacando Hortalizas, Legumbres y Tubérculos (6,4%), mientras que Transporte presentó incrementos en seis de sus diez clases, destacando Vehículos a Motor (3,5%) y Transporte de Pasajeros por Vías Urbanas y Carreteras (2,8%). Variaciones e Incidencias: IPC septiembre 2014 Variac ión Variación Incidenc ia mensual ac umulada mensual* (%) (%) Alimentos y bebidas no alc ohólic as 2,1 6,4 0,41 Bebidas alc ohólic as y tabac o -0,3 6,9 -0,01 Vestuario y c alzado 0,3 -4,5 0,01 Vivienda y servic ios básic os 0,2 3,4 0,02 Equipamiento y mantenc ión del hogar 0,3 3,7 0,02 Salud 0,3 3,7 0,02 Transporte 1,9 6,1 0,28 Comunic ac iones 0,0 -2,0 0,00 Rec reación y c ultura 0,3 1,8 0,02 Educac ión 0,0 5,1 0,00 Restaurantes y hoteles 1,0 4,4 0,05 Bienes y servic ios diversos 0,3 3,2 0,02 * La suma de las inc idenc ias es igual a la variac ion del IPC en el periodo respec tivo. Fuente: INE. Grupos GERENCIA DE ESTUDIOS Coordinación Económica Banco Central publica resultados de expectativas económicas Volver De acuerdo a la encuesta de expectativas económicas (EEE) realizada por el Banco Central a analistas privados durante el mes de octubre, la mediana de las predicciones inflacionarias a diciembre de 2014 aumentó en cuatro décimas respecto de la observada en la encuesta inmediatamente anterior, promediando así 4,6% en doce meses. No obstante, a partir de la distribución de las respuestas de los analistas, se desprende que el 56% de ellos prevé que la inflación anual de diciembre sea igual o superior a 4,6%. Por su parte, la tasa de variación anual del IPC –prevista a un horizonte de un año plazo– oscila en torno a 3,3%, acompañada de una alta dispersión en su rango de estimación. La inflación esperada dentro de dos años se mantiene anclada en la meta de 3% anual. En tanto, los operadores financieros (EOF) anticipan una inflación de 3% anual, tanto a 12 meses como a 24 meses –cifra coherente con la meta establecida en el horizonte de política monetaria, según se desprende de la encuesta quincenal publicada por el Banco Central (Figura 4). Expectativas de la inflación del IPC (variación anual, en %) Figura 1. EEE: Inflación a diciembre de 2014 Figura 2. EEE: Inflación a 12 meses Figura 3. EEE: Inflación a 24 meses Figura 4. EOF: Inflación a 12 y 24 meses Fuente: CChC en base a las estadísticas del Banco Central. GERENCIA DE ESTUDIOS Coordinación Económica Por otro lado, los analistas y operadores financieros estiman que la TPM disminuirá hasta 3,0% anual en los próximos tres meses y permanecerá en torno a este nivel, al menos, durante lo que resta de 2014 y gran parte de 2015. Tabla 1. Expectativas de TPM (octubre 2014) Horizonte de estimación EOF EEE Mes actual 3.00 3.00 Mes siguiente 3 meses adelante 3.00 3.00 En 5 meses 6 meses adelante 3.00 3.00 Dentro de 11 meses 12 meses adelante 3.00 3.00 Dentro de 17 meses 18 meses adelante 3.50 3.00 Dentro de 23 meses 24 meses adelante EOF: Encuesta de operadores financieros. EEE: Encuesta de expectativas económicas. Fuente: BCCh. 3.50 3.50 Figura 5. Expectativas TPM de operadores financieros (octubre 2014) Fuente: Banco Central. En cuanto a la paridad peso-dólar, los operadores financieros anticipan que el tipo de cambio se mantendrá en torno a 609 pesos hacia el cierre de 2014 –acompañado de un intervalo de 575 a 629 pesos por dólar3. 3 Basado en el rango de la encuesta de operadores financieros para un horizonte de predicción de tres meses. GERENCIA DE ESTUDIOS Coordinación Económica Figura 6. Expectativas de tipo de cambio nominal Por último, la mediana de las expectativas de crecimiento del PIB para 2014 se ajustó a la baja en 0,1 punto porcentual respecto de lo observado en septiembre pasado, hasta bordear 1,9% anual en la encuesta de octubre. No obstante, cabe notar que el rango de estimación de la tasa del PIB de 2014 presenta un leve sesgo a la baja (Ver Figura 7). Asimismo, la estimación de crecimiento para el PIB de 2015 se revisó a la baja desde 3,3% en la encuesta de septiembre hasta 3,1% anual en octubre. Figura 7. EEE: Expectativas de crecimiento del PIB de 2014 (Variación anual, en %) EEE= Encuestas de expectativas económicas. Fuente: CChC en base a las estadísticas del Banco Central. GERENCIA DE ESTUDIOS Coordinación Económica Figura 8. EEE: Expectativas de crecimiento del PIB de 2015 (Variación anual, en %) EEE= Encuestas de expectativas económicas. Fuente: CChC en base a las estadísticas del Banco Central. Remuneraciones avanzan 6,4% nominal anual y 1,5% real anual en agosto Volver Durante agosto, los Índices Generales Nominales de Remuneraciones (IR) y Costos de la Mano de Obra (ICMO) variaron 0,3%, aumento de menor magnitud a los observados en igual mes de los tres últimos años. En doce meses, los incrementos fueron de 6,4% y 6,8%, respectivamente, menor a los registros del mes anterior aunque igual al promedio en lo que va corrido del año, respectivamente. Sectorialmente, Construcción e Industria Manufacturera consignaron las principales incidencias mensuales positivas en ambos índices, explicadas por los aumentos de Incentivos y Premios en ambos sectores, además de Comisiones por Ventas en Industria Manufacturera. Por su parte, el IR real disminuyó 0,1% en agosto y aumentó 1,5% en doce meses. Lo anterior supone un menor crecimiento anual del poder de compra de los trabajadores, dado el 2,5% anotado en julio pasado, explicado por una inflación que se alzó hasta 4,8% anual en agosto. En doce meses, Actividades Inmobiliarias, Empresariales y de Alquiler se mantuvo como la actividad de mayor incidencia anual en el IR y el ICMO, seguida por Industria Manufacturera, Comercio y Construcción. No obstante, todas estas actividades registraron menores variaciones anuales comparadas con las del mes anterior. Según tamaño de empresa y en doce meses, las empresas medianas consignaron las mayores variaciones tanto en el IR (7,0%) como en el ICMO (7,4%). A éstas les siguieron las empresas grandes (6,5% en IR y 6,8% en ICMO) y las pequeñas (5,3% en IR y 5,7% en ICMO). GERENCIA DE ESTUDIOS Coordinación Económica ÍNDICE DE REMUNERACIONES Total Nacional- VARIACIÓN EN 12 MESES 10 IR Real IR Real, prom: 2003-2014 IR Nominal IR nominal, prom: 2003-2014 6,4% 8 En % 6 4 2 0 1,5% -2 EFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJASONDEFMAMJJA 2008 2009 2010 2011 2012 2013 2014 Fuente:INE. IR por sector económico, ordenados por incidencia mensual: agosto 2014 Rama Construcción Industria Manufacturera Transporte y Comunicaciones Comercio Intermediación Financiera Hoteles y Restaurantes Enseñanza Electricidad, Gas y Agua Administración Pública Servicios Sociales y Salud Otros Servicios Comunitarios Sociales Minería Act. Inmob, Empr. y de Alquiler Incidencia mensual* Var mensual, en % Var. Anual, en % 0,072 0,063 0,047 0,036 0,030 0,027 0,026 0,021 0,003 0,002 0,002 0,001 -0,063 0,6 0,4 0,6 0,2 0,4 1,2 0,4 1,5 0,1 0,1 0,2 0,0 -0,4 6,5 6,2 6,9 5,5 8,3 6,7 4,5 8,3 6,9 4,4 6,5 5,5 7,7 *: La suma de las incidencias mensuales es igual a la variación mensual del IR general. Fuente: CChC en base a información del INE. GERENCIA DE ESTUDIOS Coordinación Económica 3. COYUNTURA SECTORIAL Mercado inmobiliario en el Gran Santiago: En el acumulado a agosto la venta de viviendas disminuyó 3,8% en comparación con igual período de 2013 Volver La venta de viviendas en el Gran Santiago durante los primeros ocho meses del año registró una caída de 3,8%, lo que es particularmente significativo si se considera que ésta había disminuido 0,6% anual en el primer semestre del año. El resultado se explica principalmente por menores ventas de casas, con un retroceso de 16% respecto del año anterior, mientras que la comercialización de departamentos subió 1,6% en doce meses. Por su parte, la venta en verde mantuvo una alta participación. En el periodo, el 54% de los departamentos y el 26% de las casas vendidas tuvieron un precio de venta de hasta 2.000 UF. Mientras que por superficie, el 82% de los departamentos comercializados tenía menos de 70 m2. En casas, las unidades de hasta 90 m2 capturaron el 53% de la demanda. GERENCIA DE ESTUDIOS Coordinación Económica Costo de mano de obra de la construcción avanza en agosto a 7,4% anual Volver Durante agosto, el costo de mano de obra para la construcción, medido por el ICMO, aumentó 7,4% anual y 0,6% mensual. Dicha variación anual representa el promedio del ritmo para este indicador durante lo que va corrido del año. En cuanto al índice de remuneraciones (IR), este consignó igual variación mensual que el ICMO pero en doce meses aumentó 6,5%. Tal como se aprecia en el gráfico adjunto, el ICMO para la construcción aumenta por sobre la variación nacional, aunque la brecha no es tan sustantiva como la que se observó durante el último trimestre del año 2013. Cabe destacar además que tanto a nivel nacional como para la construcción, el ritmo de avance anual para el indicador de costos de mano de obra es superior que su promedio de la última década. El INE destacó en esta ocasión que el sector construcción tuvo la mayor incidencia en el IR general y la segunda más alta en el ICMO. Según se desprende de dicho informe este comportamiento obedece, principalmente, al incremento de Incentivos y premios, asociados al cumplimiento de metas y de producción –como resultado de avances y términos de faenas y obras. También se debió a pagos de bonos por desempeño, gestión, asistencia y puntualidad. Además se menciona que lo anterior benefició a la mayoría de los grupos ocupacionales, principalmente a Operarios Manuales. Este último grupo, junto a Trabajadores no Especializados, presentaron las mayores desvinculaciones en el sector. GERENCIA DE ESTUDIOS Coordinación Económica ÍNDICE DE COSTO DE MANO DE OBRA NACIONAL Y DEL SECTOR CONSTRUCCIÓN - VARIACIÓN ANUAL Nacional Nacional, prom: 2003-2014 14 12 Construcción Construcción, prom: 2003-2014 7,4% 10 En % 8 6 4 6,8% 2 0 -2 EFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JASONDEFMAMJ JA 2008 2009 2010 2011 2012 2013 2014 (*) A partir de enero de 2010 (señalizado con línea punteada) se utiliza el nuevo índice con base anual 2009=100, serie que fue empalmada hacia atrás. Fuente:INE. Ejecución MINVU al 30 de agosto de 2014 Volver Según información de la División de Política Habitacional (DPH) del MINVU, al 30 de agosto de 2014 el Programa Regular otorgó 76.984 subsidios, equivalente a 48% de la meta vigente para el año. En relación a la ejecución de julio, se entregaron 15.499 subsidios más, en su gran mayoría correspondientes a los resultados del segundo llamado del año del programa Sistema Integrado de Subsidio Habitacional (DS 01). EJECUCIÓN FÍSICA PROGRAMA REGULAR MINVU Al 30 de agosto de 2014 Programa Viviendas Asistenciales (DS 49) Con Proyecto Sin Proyecto Subsidios para Viviendas con Crédito (DS 01) Sistema Integrado de Subsidio Habitacional (T 0) Sistema Integrado de Subsidio Habitacional (T I) Sistema Integrado de Subsidio Habitacional (T II) Otros Programas de Vivienda Subsidios Leasing Subsidios de arriendo Otros Programas de Subsidio Regular Condominios TOTAL A AGOSTO DE 2014 Fuente: CChC en base a DPH del MINVU. Ejecución Física Programa de Regular 2014 Otorgados (Al 30 de agosto de 2014) a julio Inicial Vigente Otorgados % Avance 2014 25.449 21.098 12.737 60% 12.676 61% 10.476 6.346 6.345 60% 10.622 6.391 6.331 36.834 36.620 27.097 74% 12.095 13.306 9.898 74% 4.931 11.382 8.684 76% 3.511 11.932 8.515 71% 3.653 16.000 11.000 5.726 52% 5.608 1.000 1.000 722 72% 604 15.000 10.000 5.004 50% 5.004 79.882 91.723 31.424 34% 31.106 75.045 20.989 28% 20.677 16.678 10.435 63% 10.429 158.165 160.441 76.984 48% 61.485 GERENCIA DE ESTUDIOS Coordinación Económica En tanto, en el periodo se pagó un total de 111.576 subsidios, de los cuales 101.138 correspondieron al Programa Regular y 10.438 al Plan de Reconstrucción. Con ello, la ejecución financiera llegó a 72% al mes de agosto. El programa con mayor cantidad de subsidios pagados en el Plan Regular es el Programa de Protección del Patrimonio Familiar (PPPF) con 64.060 unidades, que representan 63% del total. En el gráfico adjunto se observa que, del total de pagados por el Programa Regular a agosto, 69% fueron otorgados durante 2013 y 22% en 2012. SUBSIDIOS PAGADOS POR EL PROGRAMA REGULAR AL 30 DE AGOSTO DE 2014 Según año en que fueron otorgados 101.138 Total Regular DS 49 DS 01 Título II DS 01 Título I Tramo 2 DS 01 Título I Tramo 1 Convenio Subsecret Energía Protecc. Patrim. Familiar Sistema Subsidio Habitac. FSV 3 Zona Rural FSV 2 FSV 1 Rural 0 20.000 40.000 60.000 Otorgados en 2014 Protecc. Patrim. Familiar 72 Otorgados en 2013 53.067 Rural FSV 1 FSV 2 FSV 3 Zona Rural Sistema Subsidio Habitac. 80.000 Convenio Subsecret Energía 100.000 DS 01 Título I DS 01 Título I DS 01 Título II Tramo 1 Tramo 2 79 1 173 384 3.580 3.501 4.813 70.188 4.808 22.636 140 3 9.085 97 4.824 3.679 2.252 19 1.168 0 1.545 1.161 668 0 965 26 29 84 Total Regular 59 Otorgados en 2011 13 DS 49 5.227 Otorgados en 2012 Otorgados en 2010 y anteriores 120.000 Fuente: CChC en base a DPH del MINVU. Superficie autorizada de permisos de edificación de viviendas aumenta 18,2% en el acumulado a agosto Volver En términos acumulados, en el periodo enero-agosto se han autorizado 7,5 millones de m2 para obras nuevas de viviendas a nivel nacional, según datos publicados por el INE. Esto es 18,2% mayor en comparación con el mismo registro de 2013, impulsado por el avance de 60,5% en la Región Metropolitana. 6.145 1.785 GERENCIA DE ESTUDIOS Coordinación Económica Acumulado a agosto de 2014 Viviendas y superficie de permisos de edificación autorizados Nro. Viviendas % Variación Superficie (m2 ) % Variación 39.988 45,9% 3.499.195 60,5% 50.796 -7,8% 4.047.366 -3,7% 90.784 10,0% 7.546.561 18,2% Región Metropólitana Resto del País Total Fuente: INE En relación al número de viviendas, hasta agosto se han aprobado 10,0% más de unidades que en 2013 a nivel país, alcanzando las 90.784 viviendas. Permisos de edificación de viviendas Obra Nueva Número de viviendas acumuladas 140.000 117.310 120.000 Nro. de viviendas 118.796 100.000 90.784 82.506 80.000 76.260 60.000 40.000 20.000 0 E F M A M 2012 Fuente: INE J J 2013 A S O N D 2014 Permisos de edificación de viviendas Obra Nueva Superficie de viviendas acumuladas Superficie autorizada de viviendas (m2 ) 10.000.000 8.978.532 9.000.000 7.546.561 8.000.000 9.416.413 7.000.000 6.000.000 6.382.172 5.000.000 5.855.759 4.000.000 3.000.000 2.000.000 1.000.000 0 E Fuente: INE F M A 2014 M J 2012 J A 2013 S O N D GERENCIA DE ESTUDIOS Coordinación Económica 4. COYUNTURA FINANCIERA Comentario financiero Volver Tipo de cambio: El tipo de cambio cerró el viernes pasado en 592,1 pesos por dólar, cayendo en 4,0 pesos en comparación al cierre de la semana anterior. Con ello, acumula una depreciación de 12,8% desde que comenzó el año. GERENCIA DE ESTUDIOS Coordinación Económica Variación semanal tipo de cambio nominal* Promedio 2012 Promedio 2013 Promedio I Trim.2014 Promedio II Trim.2014 03-oct-14 06-oct-14 07-oct-14 08-oct-14 09-oct-14 10-oct-14 Promedio semana Variación absoluta Variación porcentual Pesos/Dólar Dólar/Euro Euro/Dólar Real/Dólar Pesos/Euro Yen/Dólar 486,6 1,3 0,8 2,0 625,5 79,8 495,0 1,3 0,8 2,2 657,5 97,5 551,5 1,4 0,7 2,4 755,8 102,8 554,3 1,4 0,7 2,2 760,3 102,1 596,1 1,3 0,8 2,5 755,6 108,3 598,6 1,3 0,8 2,5 749,0 109,7 597,7 1,3 0,8 2,4 752,6 109,0 597,0 1,3 0,8 2,4 754,2 108,3 594,7 1,3 0,8 2,4 752,7 108,6 592,1 1,3 0,8 2,4 751,3 107,8 596,0 1,3 0,8 2,4 752,0 108,7 -4,0 0,0 0,0 -0,1 -4,2 -0,5 -0,7% 0,1% -0,1% -3,4% -0,6% -0,4% *Los valores están en función a las operaciones realizadas el día hábil anterior por empresas bancari as. Fuente: CChC en base a datos del Banco Central de Chile. Mercado bursátil: Durante la semana pasada el IPSA cerró en 3.832 puntos, retrocediendo 2,5%, mientras que sus pares en los mercados emergentes mostraran un desempeño mixto (MSCI Emergentes 1,0%, Brasil 6,2%, Colombia -1,8%, México -0,1% and Perú -1,5%). Dentro del IPSA, CGE, Gasco y Schwager estuvieron entre las acciones más fuertes durante la semana. Por otro lado, Banvida, SQM-B y Corpbanca mostraron un rendimiento bajista. GERENCIA DE ESTUDIOS Coordinación Económica Tabla Financiera Volver Tasas Largas Mercado Secundario TAB Nominal Promedio 2012 Promedio 2013 Promedio I Trim. 2014 Promedio II Trim. 2014 29-Sep-14 30-Sep-14 01-Oct-14 02-Oct-14 03-Oct-14 Promedio Fuente: CChC y ABIF. Papeles libre s de riesgo Re al 90 180 360 UF 360 BCP5 BCU5 BCP10 BCU10 6,2 5,5 4,7 4,2 3,8 3,8 3,7 3,7 3,7 3,7 6,5 5,9 4,7 4,3 3,7 3,7 3,7 3,7 3,7 3,7 6,3 5,6 4,7 4,3 3,6 3,6 3,6 3,6 3,6 3,6 3,5 3,1 2,0 1,4 0,5 0,5 0,5 0,5 0,5 0,5 5,3 5,2 4,8 4,7 4,4 4,4 4,4 4,4 4,4 4,4 2,4 2,3 1,9 1,7 1,3 1,3 1,3 1,3 1,3 1,3 5,4 5,3 5,0 4,9 4,8 4,8 4,8 4,9 4,8 4,8 2,5 2,4 2,0 1,9 1,6 1,7 1,6 1,7 1,7 1,7 Libor 180 Tipo de cambio obse rvado IPSA 0,7 0,4 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3 487,8 495,1 551,5 553,6 599,7 601,7 599,2 597,3 596,1 598,8 4.328,3 4.065,6 3.626,4 3.889,4 3.943,9 3.943,6 3.882,2 3.872,5 3.924,3 3.913,3 Commodities: Indicadores semanales Volver Finalmente, el índice de precios de commodities RJ/CRB cerró la semana con un retroceso de 0,2%. En el caso de los metales, se observa un repunte del precio del cobre de 0,4%, que llevó su valor hasta 3,03 dólares la libra. Respecto de los combustibles, en la semana destacó el menor precio de la gasolina (-4,7%) y del petróleo WTI (-4,4%). COMMODITIES Valor al 12 de octubre de 2014 Semana Variación % Mes* YTD 12 Meses INDICES GLOBALES Reuters/Jefferies CRB 278,0 -0,2% -3,0% -0,4% -3,1% Baltic Dry Index 994,4 -5,4% -13,2% -52,1% -52,1% METALES Cobre 3,03 0,4% -3,8% -10,3% -7,5% Oro 1.217,3 0,9% -3,7% 0,1% -6,6% Plata 17,3 1,2% -9,8% -12,7% -21,1% Acero 39,6 -8,6% -7,8% 18,5% 65,8% Niquel 16.647,9 2,5% -13,3% 19,3% 21,2% COMBUSTIBLES Petróleo WTI 87,2 -4,4% -5,0% -9,9% -15,2% Petróleo Brent 92,1 -3,4% -8,0% -17,0% -16,2% Gasolina 52,1 -4,7% -6,0% -11,9% -7,5% Gas Natural 3,9 -4,1% 1,1% -10,2% 5,1% Combustible Calefacción 2,6 -2,7% -7,4% -14,6% -14,9% Variaciones entre promedios semanales salvo (*) que es promedio de mes corrido a la fecha indicada en la Tabla.

© Copyright 2026