¡Lo que estabas esperando!

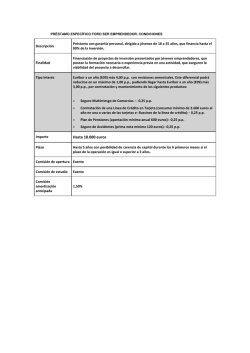

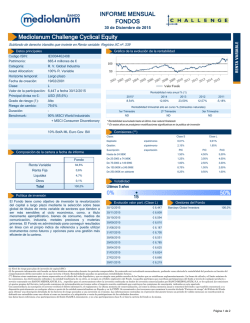

¡Lo que estabas esperando! CONDICIONES • Importe de Financiación(1): Mínimo 1.800€ / Máximo 20.000€. • Disposición total de los fondos al inicio del préstamo. • Tipo de Interés Variable(2): Euribor a 3 meses + 7 puntos. • Comisión de Apertura: 1%. Mínimo de 50 euros con un máximo de 200 euros. • Sin comisión de estudio ni de cancelación anticipada(3). • Plazo: Hasta 7 años. • Pago cuotas: Mensual(4). EJEMPLOS EJEMPLO 1: EJEMPLO 2: • Importe del Préstamo: 2.000€. • Plazo: 36 meses. • Comisión de Apertura: 50€. • Tipo de Interés(5): 7,082% T.I.N. • Importe Total Adeudado: 2.275,85€. (cuota mensual a 36 meses: 61,83€). • TAEVariable(6): 9,17%. • Importe del Préstamo: 20.000€. • Plazo: 84 meses. • Comisión de Apertura: 200€. • Tipo de Interés(5): 7,082% T.I.N. • Importe Total Adeudado: 25.623,10€. (cuota mensual a 36 meses: 302,66€). • TAEVariable(6): 7,65%. REQUISITOS (7) • Para trabajadores por cuenta ajena, por cuenta propia o sociedades profesionales (con aval cliente persona física). • Tener una antigüedad mínima de 6 meses como cliente de la entidad. • Tener Ingresos netos entre los titular/es superiores a 35.000 euros netos anuales. •Tener ingresos recurrentes domiciliados en la entidad (nómina, pensión domiciliada, remesas, etc.) con 6 meses de antigüedad y por un importe mínimo de 1.000 euros. • Tener inversiones en productos gestionados por un importe mínimo de 5.000 euros(8). PARA MÁS INFORMACIÓN SÍGUENOS EN Contacta con tu Consultor de Banca Personal Llama al Servicio de Banca Telefónica al 902 15 25 95 PUB60251V1 Visita nuestra web: www.bancomediolanum.es Y en nuestros Blogs: E l b l og de B a n c o Me d i o l a n u m (1) En caso de cotitularidad el importe del préstamo será por un máximo conjunto de todos los titulares de 20.000 euros. En caso de disponer de un crédito nómina, el límite máximo conjunto de los dos productos será de 15.000 euros. (2) Revisión del tipo de interés trimestral. En el caso de retraso en el pago de las cantidades vencidas, éstas devengaran diariamente un interés de demora del 18% anual. Dicho interés se liquidará mensualmente. (3) La amortización anticipada podrá ser total o parcial, si la amortización es parcial, habrá de corresponder al menos a dos cuotas de capital. (4) El préstamo será amortizado mediante cuotas mensuales comprensivas de intereses y amortización de capital. (5) El T.I.N. calculado con la media del Euribor a tres meses del mes de Noviembre de 2014: 0,082%. (6) TAEVariable calculada bajo la hipótesis que los tipos de referencia no varían. Esta TAEVariable variará con las revisiones trimestrales del tipo de interés. (7) El cumplimiento de estos requisitos no implica la concesión automática del préstamo. Con posterioridad a la recepción de la solicitud, se realizará un análisis del riesgo que determinará si es posible concederlo. (8) Los productos gestionados deberán estar contratados en el momento de la solicitud del préstamo. En caso Banco Mediolanum, S. A. R.M. de Barcelona, T. 10.227, F.38, H. B-73301, de productos con aportaciones periódicas (PAC), sólo se tendrá en cuenta el valor efectivamente desembolsado. Inscripción 50ª NIF: A-58.640.582 – Núm. 0186 del Registro de Bancos y Banqueros. Sede social: Av. Diagonal 668 · 08034 Barcelona Se excluyen de forma expresa Mediolanum Fondcuenta, F.I., Mediolanum Premier, F.I. y Mediolanum Activo, F.I. FINANCIACIÓN PRÉSTAMO FREEDOM

© Copyright 2026