Ver Antecedentes de la nueva regulación sobre gestión de liquidez

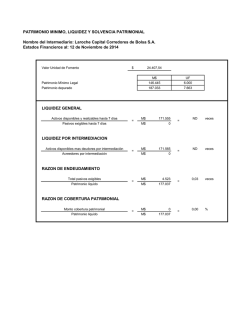

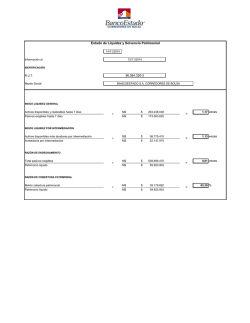

Antecedentes de la nueva regulación sobre gestión de liquidez bancaria 1 Resumen El Banco Central de Chile (BCCh), de acuerdo a su Ley Orgánica Constitucional, regula la gestión de liquidez de los bancos, a través del Capítulo III.B.2 de su Compendio de Normas Financieras. Esta regulación es implementada y fiscalizada por la Superintendencia de Bancos e Instituciones Financieras (SBIF), a través del Capítulo 12-9 de su Recopilación de Normas. Desde hace casi dos años el BCCh, conjuntamente con la SBIF, ha realizado una revisión exhaustiva de esta regulación con el objetivo de incorporar los desarrollos y consensos internacionales sobre la regulación del riesgo de liquidez, en especial de aquellos que surgen como consecuencia de la incorporación de las lecciones de la crisis financiera internacional iniciada en 2008. Estas lecciones rescatan la importancia de una adecuada gestión de liquidez para el normal funcionamiento de los mercados financieros y del sector bancario. En efecto, la posición de solvencia relativamente holgada de algunos bancos de diversos países no fue suficiente para evitar situaciones de inestabilidad financiera derivadas, en gran medida, de deficiencias en la gestión del riesgo de liquidez. La citada revisión considera las orientaciones más recientes del Comité de Supervisión Bancaria de Basilea (CSBB), particularmente en lo que se refiere a los acuerdos de Basilea III. Paralelamente, incorpora el aprendizaje que resulta de la experiencia de aplicación de la regulación en Chile desde su última modificación, en octubre de 2003. A través de este proceso fue posible desarrollar una propuesta de nueva regulación sobre gestión de liquidez bancaria, la cual fue sometida a consulta pública entre el 9 de mayo y el 6 de septiembre de 2014. La incorporación de algunos de los comentarios y sugerencias recibidas permitieron perfeccionar la propuesta original y finalmente producir el texto definitivo de norma publicado el día de hoy (http://www.bcentral.cl/normativa/normasfinancieras/pdf/CapIIIB21.pdf) que entra en vigor a partir del 1 de agosto del presente año. Los principales comentarios recibidos1/ y finalmente acogidos se refieren a la incorporación de ajustes y flexibilizaciones en la contabilización de los Activos Líquidos de alta Calidad (ALAC), dentro del margen que permite mantener una correcta convergencia con orientaciones de Basilea III. Además, entre otras materias, se incorporan aclaraciones y precisiones respecto a la consolidación de información de liquidez, la información de 1/ Revisar documento con resumen detallado de comentarios recibidos, publicado conjuntamente con versión definitiva de esta normativa. 2 liquidez que se exigirá entregar al supervisor y al público y el uso de herramientas internas. En este sentido, cabe notar que el principal ajuste a la definición de ALAC fue no excluir el encaje exigido de la masa de activos elegibles como ALAC. Pero además se incorporaron otras flexibilizaciones, como por ejemplo contabilizar sin límite de participación los instrumentos financieros emitidos por estados o bancos centrales extranjeros calificados en primera categoría de riesgo. Adicionalmente, de manera de dar aún mayor claridad sobre la gradualidad de la implementación normativa, se hace hincapié en que solo los descalces de plazos individuales y consolidados del banco y sus filiales establecidas en Chile estarán sujetos a límites normativos. Todas las demás mediciones son solo informativas, incluso los indicadores relacionados con las reformas de Basilea III. De esta forma se consolida el desarrollo de una regulación que permitirá el cumplimiento de los siguientes objetivos fundamentales: o Fortalecer las políticas de gestión del riesgo liquidez en la banca, en línea con las mejores prácticas internacionales, precisando lineamientos para la gestión del riesgo de liquidez y las responsabilidades del directorio y la administración; y estableciendo criterios mínimos para el desarrollo de ejercicios de tensión y planes de contingencia en cada institución. o Incorporar las medidas cuantitativas de Basilea III, esto es, las razones de cobertura de liquidez de corto plazo (Liquidity Coverage Ratio, LCR) y de financiamiento neto estable de largo plazo (Net Stable Funding Ratio, NSFR), en base individual y consolidada. Estas medidas se introducen como herramientas de supervisión y seguimiento de la situación de liquidez de los bancos, sin establecer un límite normativo específico, de manera de avanzar en la calibración de estos indicadores en Chile mientras continúa su discusión e implementación internacional. o Aumentar la cantidad y calidad de información disponible para el supervisor y el mercado. Además de los indicadores de liquidez de Basilea III, se agregan variables de seguimiento para los activos y las principales fuentes de financiamiento, que permitirán complementar el análisis del supervisor para efectos prudenciales, y el análisis de estabilidad financiera que desarrolla el BCCh. También se incorporan nuevos requerimientos de información cuantitativa y cualitativa que los bancos deberán publicar para conocimiento del mercado. o Perfeccionar los actuales requerimientos normativos. Se incluyen límites en base consolidada complementarios a los límites individuales, de manera de considerar 3 la gestión de liquidez en todas las filiales de los bancos establecidos en Chile, y se explicita que las filiales bancarias en el exterior deben ser gestionadas con total independencia de su matriz. Adicionalmente, se proponen ajustes que permitan estandarizar criterios en la utilización de modelos internos (base ajustada). Cuando esta nueva normativa entre en vigor, y una vez que el supervisor haya recibido la información solicitada con la calidad y frecuencia descritas, se realizarán estudios para incorporar nuevos límites normativos y avanzar en el proceso de perfeccionamiento de los límites actuales. En particular, se evaluará la posibilidad de establecer un límite para el LCR con las calibraciones que para tal objeto realicen la SBIF y el BCCh, con un adecuado periodo de introducción progresiva. Adicionalmente se analizará la necesidad de perfeccionar los actuales descalces de plazo, con el objetivo de que continúen siendo un reflejo adecuado de la gestión del riesgo de liquidez que realizan los bancos. 4 Introducción La reciente crisis financiera internacional puso de relieve la importancia de una adecuada gestión del riesgo de liquidez, tanto para el normal funcionamiento de los mercados financieros como del sector bancario. A pesar de mantener adecuados niveles de capital, las dificultades por las que atravesaron algunos bancos, establecidos en las economías más afectadas por la crisis financiera, respondieron a serias debilidades en su gestión del riesgo de liquidez. La existencia de pasivos contingentes fuera de balance (como los vehículos especiales de inversión en EE.UU. antes de la crisis subprime), la alta exposición al financiamiento mayorista, el manejo centralizado del financiamiento de los bancos globales y la ausencia de estrategias razonables para la gestión del riesgo de liquidez por moneda, contribuyeron a propagar una de la crisis financieras más severas y prolongadas de que se tenga registro. La rápida reversión de las condiciones de mercado demostró que la liquidez puede evaporarse rápidamente, más allá de los niveles de solvencia de las instituciones, y que puede tardar bastante tiempo en restablecerse. En algunas de las economías más afectadas por la crisis, los mercados de financiamiento mayorista prácticamente desaparecieron, mientras que mercados de activos tradicionalmente profundos experimentaron fuertes castigos en su valoración o simplemente dejaron de operar. Los bancos centrales de economías desarrolladas debieron intervenir masivamente, poniendo grandes sumas de dinero a disposición del sistema bancario, en la forma de créditos garantizados por activos cuya calidad estaba por debajo de los estándares hasta entonces mantenidos. Las economías más afectadas reaccionaron revisando sus marcos normativos, especialmente en lo referente a requerimientos de liquidez, para los que hasta entonces no existía un estándar internacional. El Banco de Inglaterra fue uno de los primeros en incorporar requerimientos cuantitativos, mientras la Ley Dodd Frank de reforma financiera en EE.UU. incluyó en la discusión estándares cualitativos más estrictos para los bancos de mayor tamaño, ligados al desarrollo de pruebas de tensión internas, delegando a la Reserva Federal el establecimiento de requerimientos cuantitativos para estos bancos. Por su parte, el CSBB respondió revisando su documento de principios para la administración del riesgo de liquidez en la banca y proponiendo estándares cuantitativos que complementan estos principios. En febrero del 2000, el CSBB publicó el documento “Sound Practices for Managing Liquidity in Banking Organisations”, que fue revisado en 2008 a la luz de las primeras lecciones de la crisis financiera internacional. Estos principios supervisor y al público, y el rol del supervisor. 5 Adicionalmente, en el documento “Basilea III: Marco internacional para la medición, normalización y seguimiento del riesgo de liquidez” de diciembre de 2010 y sus posteriores revisiones, se establecen dos indicadores de cumplimiento normativo, fijando por primera vez un estándar cuantitativo a nivel internacional. El LCR busca que la entidad cuente con activos líquidos de alta calidad suficientes para asegurar su sobrevivencia en un escenario de estrés de 30 días corridos; y se define como el cociente entre los activos líquidos de alta calidad y los egresos estresados netos en 30 días. La fórmula considera una combinación de shocks idiosincráticos y generales, que se traducen en tasas de descuento sobre los componentes de la cartera de activos líquidos y factores de retiro para los flujos de ingresos y egresos. El NSFR busca complementar al LCR, asegurando un perfil de vencimientos sustentable para activos y pasivos en el largo plazo (1 año). Se define como el cociente entre las fuentes de financiamiento estables disponibles y las fuentes de financiamiento estables requeridas, iguales a una suma ponderada de pasivos y activos, respectivamente. Basilea III propone también indicadores adicionales, que pueden ser utilizados como herramientas complementarias de monitoreo por el supervisor y el mercado. Entre ellos se encuentran los descalces de vencimientos contractuales; la concentración de fuentes de financiamiento por contraparte, instrumento y moneda; el valor del colateral disponible no comprometido; el LCR por moneda, considerando coberturas en moneda extranjera; y la evolución de variables de mercado. El BCCh, por mandato de su Ley Orgánica Constitucional, debe regular las relaciones que deben existir entre las operaciones activas y pasivas de la banca. Sobre la base de este mandato legal, emite regulación que norma la gestión de liquidez de los bancos, hasta ahora contenida en el numeral 1 del Capítulo III.B.2 de su Compendio de Normas Financieras. Esta normativa y la correspondiente fiscalización efectuada por la SBIF, forman parte del marco regulatorio y de supervisión que rige a los bancos establecidos en Chile. Durante el año 2013, el Banco Central resolvió realizar una revisión de la normativa de liquidez de la banca. Este proceso de revisión, realizado en conjunto con la SBIF, incorpora las lecciones de la última crisis financiera internacional, las recomendaciones del CSBB, y el aprendizaje acumulado desde la última revisión de la normativa vigente, en octubre de 2003. Como resultado de esta revisión, el Consejo del BCCh emite hoy una versión revisada de esta normativa, que se publicará en el nuevo Capítulo III.B.2.1 de su Compendio de Normas Financieras. 6 Descripción de la antigua normativa, transitoriamente aún vigente El marco normativo contenido en el antiguo Capítulo III.B.2 del Compendio de Normas Financieras del BCCh cuya implementación y fiscalización corresponde a la SBIF, a través de la regulación contenida en el Capítulo 12.9 de su Recopilación de Normas, aplica a todas las instituciones bancarias establecidas en el país. Desde abril de 1999, la normativa consagró límites para los descalces de plazo a 30 y 90 días, equivalentes a un máximo de una y dos veces el capital básico del banco, respectivamente. En octubre de 2003 se explicitó la obligación para los bancos de mantener una Política de Administración de Liquidez (PAL) y se refinó el cálculo de los descalces temporales, introduciendo descalces por moneda, definición de bandas temporales y criterios para la asignación en estas bandas, clasificación de deudores y acreedores en minoristas y mayoristas, autorización del uso de modelos internos (base ajustada) y criterios de información a la SBIF y al público. La evaluación del BCCh y la SBIF respecto al funcionamiento de esta normativa es que, en términos generales, ha cumplido con los objetivos perseguidos. En general, la banca chilena ha hecho un manejo prudente de su liquidez. Adicionalmente, dicha normativa ha permitido a las autoridades tener acceso a información sobre holguras de liquidez y concentraciones de vencimientos contractuales, facilitando la toma de decisiones sobre medidas de resguardo, cuando esto ha sido necesario. No obstante lo anterior, se identificaron varios ámbitos en los que existe espacio para perfeccionamientos, de manera de fortalecer el marco regulatorio de la banca chilena, y que se explicitan en la siguiente sección. 7 Principales cambios introducidos a la norma Fortalecer las políticas de gestión del riesgo liquidez de la banca y los procesos de gestión de riesgo que permiten su formulación o La normativa vigente suscribe solo parcialmente los principios para la administración del riesgo de liquidez de Basilea. Avanzar en este objetivo no sólo acercará al sistema bancario chileno a las mejores prácticas internacionales, sino que formalizará estándares de gestión y apoyará el trabajo supervisor. o Particularmente relevante será la inclusión explícita de estándares para el desarrollo del proceso de gestión del riesgo de liquidez y de mayores responsabilidades del directorio y la administración del banco. Este proceso deberá estar basado en la definición de un nivel de tolerancia al riesgo por parte del directorio y en el desarrollo de pruebas de tensión y planes de contingencia, considerando los elementos mínimos que para tales efectos define la nueva regulación. o El desarrollo de un proceso de gestión de liquidez apropiado permitirá asegurar el cumplimiento de los niveles de tolerancia al riesgo de liquidez y compromisos específicos consignados en la PAL. Incorporar las medidas cuantitativas de Basilea III como herramientas de monitoreo, sin un límite normativo. Se incluye el requerimiento de calcular y reportar el LCR y el NSFR de Basilea III, para la suma de moneda nacional y extranjera e independientemente en moneda extranjera, en base individual y consolidada. En esta fase se optó por incluirlos como herramientas de monitoreo y no como requerimientos normativos por dos razones. Primero, estos indicadores aún están en etapa de revisión a nivel internacional, por lo que parece prudente esperar a la entrega de estándares definitivos y de las lecciones de la experiencia de su aplicación en la banca de los países del G-20. Segundo, este proceso permitirá hacer los ajustes y calibraciones locales necesarias, y estimar las brechas existentes entre la oferta y demanda de activos líquidos de alta calidad. En esta evaluación será de la mayor relevancia que la banca y el Supervisor hagan esfuerzos conjuntos por construir, en el muy corto plazo, sistemas de información robustos y con la mayor desagregación y calidad posibles. Aumentar la cantidad y calidad de información disponible para el Supervisor y el mercado. Además de los indicadores de Basilea, se incluye como información al Supervisor la disponibilidad de activos líquidos de distinta calidad, y de la concentración de las fuentes de financiamiento. 8 La normativa actual establece que los bancos deben publicar trimestralmente su situación individual de liquidez y sus descalces de plazo, y la SBIF les recomienda describir los aspectos esenciales de su PAL en esta misma publicación. Sin embargo, la información actualmente disponible para el mercado se considera insuficiente. Los cambios en la normativa buscan mejorar la transparencia y calidad de la información. En términos cuantitativos, los bancos deberán continuar informando al público sus descalces de plazo, detallando las principales partidas de egresos e ingresos, tanto en base contractual como ajustada; el tamaño y composición de sus activos líquidos y la composición de las fuentes de financiamiento habituales; en la forma, frecuencia y con el rezago que determine la SBIF. En términos cualitativos, los bancos deberán informar al público su estructura organizacional para la gestión del riesgo de liquidez, aspectos esenciales de sus políticas de diversificación de fuentes de financiamiento y de gestión de activos líquidos; una reseña de las principales herramientas de medición y una explicación del esquema de desarrollo de pruebas de tensión y los escenarios contemplados; con la periodicidad que determine la SBIF. Perfeccionar los actuales requerimientos normativos. En primer lugar, se establecen requerimientos en base consolidada, complementarios a los individuales. Esto por cuanto la normativa vigente establece que los límites deben cumplirse sólo en base individual, desconociendo las demandas y los aportes de liquidez de las filiales. Adicionalmente, dada la internacionalización de la banca chilena, es de particular relevancia establecer lineamientos para el tratamiento de las filiales bancarias en el extranjero. La nueva normativa establece que la gestión de liquidez de las filiales bancarias debe ser independiente de la de su matriz, e impone requerimientos de información adicionales sobre los descalces de plazo para los bancos que tengan filiales bancarias fuera del país. Adicionalmente, se incorporan ajustes que permitan estandarizar criterios en la utilización de modelos internos (base ajustada), en el espíritu de que flujos similares tengan tratamientos similares a través de los bancos. En materia de orden, se separa la normativa de riesgo de liquidez de la de riesgo de mercado, para lo que se crean dos nuevos Capítulos en el Compendio de Normas Financieras del BCCh, III.B.2.1 y III.B.2.2, respectivamente. La actual normativa de riesgo de mercado se traslada íntegramente al Capítulo III.B.2.2 mencionado, por lo cual su aplicación permanece vigente y sin modificaciones. 9 Principales cambios respecto al texto publicado para consulta: En términos generales los comentarios recibidos durante el período de consulta pública, hicieron referencia a la necesidad de gradualidad en la implementación de los cambios, una posible escasez de ALAC, dudas sobre la consolidación de información en relación a los indicadores de liquidez, limitar la información de liquidez a publicar, permitir el uso de herramientas internas para efectos de definición del escenario de tensión idiosincrático, y otros no relacionados directamente con las modificaciones propuestas. Como conclusión del proceso de análisis de los comentarios recibidos, y habiéndose sostenido reuniones de trabajo con el staff de la SBIF, se estimó conveniente introducir las siguientes modificaciones a la normativa propuesta: a) Explicitar que las empresas bancarias podrán utilizar las metodologías y criterios que cada banco considere más apropiados para la medición de su posición de liquidez, siempre que, al mismo tiempo, como estándar mínimo se calculen e informen los indicadores y métricas que se prescriben en la normativa, referidas a descalces de plazo, razón de cobertura de liquidez y razón de financiamiento neto estable. b) Acogiendo las sugerencias del staff técnico de la SBIF, planteadas en reuniones posteriores a la publicación del primer borrador de la norma, se especifica en la normativa que las empresas bancarias deberán medir su posición de liquidez e informarla a la Superintendencia en los siguientes términos, según corresponda: i. Para el banco constituido en Chile en forma individual; ii. Para el banco constituido en Chile consolidando sus filiales establecidas en Chile; iii. Para el banco constituido en Chile consolidando sus filiales establecidas en Chile y en el extranjero, aplicable a los indicadores señalados en los Títulos V.1, V.4 y V.5 del nuevo Capítulo; y, iv. Para cada banco establecido en el exterior, filial de un banco establecido en Chile, en forma consolidada, aplicable a los indicadores señalados en los Títulos V.1, V.4 y V.5 del nuevo Capítulo. c) Aclarar que solo se requiere informar el descalce de plazos consolidado global en base contractual y agregado, no por moneda. d) Eliminar la medición de la liquidez de corto plazo bajo un escenario de reducción idiosincrática del financiamiento mayorista, definida en el Título V.4 del borrador de norma publicado para consulta pública. 10 e) En relación a los ALAC, se efectuaron los siguientes ajustes: no excluir el encaje exigido; contabilizar los instrumentos financieros en moneda de su país de origen emitidos o garantizados por Estados, bancos de desarrollo multilaterales o bancos centrales de países extranjeros calificados en primera categoría de riesgo, sin límite de participación en el stock de ALAC; contabilizar los instrumentos financieros en moneda de su país de origen emitidos o garantizados por Estados, bancos de desarrollo multilaterales o bancos centrales de países extranjeros calificados en categorías de riesgo entre A- y AA+ o su equivalente, con un límite de 40% de participación en el stock de ALAC; e incorporar a su vez, para efectos de los indicadores informativos a nivel consolidado, los fondos depositados en la cuenta corriente que cada filial bancaria establecida en el extranjero mantenga en el banco central de la jurisdicción de su establecimiento. Además, se decidió ajustar el tratamiento de la reserva técnica, para efectos del cálculo de la razón de cobertura de liquidez, en la contabilización de los egresos netos estresados. El borrador de norma publicado para consulta excluía el encaje exigido de los ALAC, considerando que eventualmente no sería posible disponer libremente de los recursos encajables para cubrir un shock de liquidez, si eso implica violar la normativa de Encaje. Sin embargo, el análisis realizado durante el período de consulta pública permitió concluir que el cumplimiento de ambas normativas no es incompatible, incluso en un escenario de tensión. Lo anterior se debe en gran medida a las características específicas del mecanismo de constitución de encaje aplicado en Chile. Por una parte la estructura de tasas del encaje implica una mayor exigencia respecto de las obligaciones a la vista, lo cual confiere al encaje una característica relevante de reserva de liquidez. Adicionalmente, el requisito de encaje se refiere a mantener un nivel de reservas líquidas promedio durante un período de 30 días, en base a los pasivos del banco durante el mes anterior, lo cual permite al banco administrar la caja con bastante flexibilidad. f) En relación a los requisitos de información a la Superintendencia, solo se explicitan requerimientos mínimos, como por ejemplo un reporte semanal para los descalces de plazo sujetos a límites normativos, sin perjuicio de las demás exigencias que pueda implementar la SBIF en el uso de sus atribuciones legales. g) Precisar que no habrá obligación de informar al público ni la razón de cobertura de liquidez ni la razón de financiamiento neto estable durante esta fase calibración. h) Otros cambios de orden y consistencia. 11 Una vez que la nueva normativa entre en vigencia, y que el supervisor haya recibido la información solicitada con la calidad y frecuencia esperadas, por un período de al menos un año, se realizarán estudios para modificar los actuales límites normativos, en una segunda etapa. Uno de los objetivos será establecer un límite para el LCR, con las calibraciones que para tal objeto realicen la SBIF y el BCCh. La evaluación que se haga en este periodo de las brechas existentes entre la oferta y demanda de activos líquidos de alta calidad, permitirá adaptar los criterios considerados para la construcción de activos líquidos de alta calidad a la situación local, evaluar la necesidad o conveniencia de establecer mecanismos de liquidez alternativos, establecer un periodo de introducción progresiva, con niveles y plazos distintos de los propuestos por el CSBB; o realizar revisiones adicionales a la normativa. Adicionalmente se analizará la necesidad de perfeccionar los actuales descalces de plazo, con el objetivo de que continúen siendo un reflejo adecuado de la gestión del riesgo de liquidez que realizan los bancos. 12

© Copyright 2026