Cómo no cometer errores al solicitar un préstamo

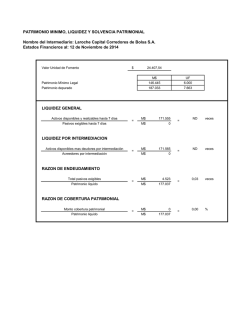

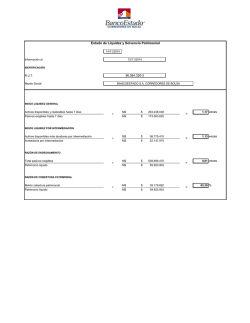

14 REFORMA >> franquiciasYnuevosnegocios I 2 de Marzo del 2009 Infórmese de los productos que ofrecen las instituciones Cómo no cometer errores al solicitar un préstamo d Antes de ir al banco diseñe un plan de negocios para que lo revise un experto Mario López Uno de los principales errores que comete una persona cuando busca un financiamiento es acudir directamente a la ventanilla de un banco sin tener una idea clara de cómo solicitar un crédito, ni para qué lo ocupará, por lo que en muchas ocasiones sale frustrado. En el caso de un emprendedor es peor, pues eso significa la perdida de un proyecto que podría generar empleos e ingresos. Por ello, los expertos recomiendan que antes de acudir al banco tenga diseñado el plan de negocios, y si lo tiene revisado por un especialista financiero previamente, mejor, porque éste hará observaciones muy precisas para que a la hora de hacer el acercamiento con las instituciones financieras no le falte nada. Andrés Rodríguez, presidente ejecutivo de Jóvenes Empresarios por México (Jemac), consideró que incluso un consultor financiero puede ayudar al pequeño empresario o microempresario a determinar qué tipo de crédito necesita. “Hay que aprender a distinguir lo qué requiere la empresa; porque no siempre se necesita un crédito, sino que puede ser capital de riesgo, así como otras herramientas financieras”, explicó Rodríguez en entrevista. Cosette Oropeza Licona, directora del Instituto de la Pequeña y Mediana Empresa, expuso que gran parte de los pequeños empresarios desconocen que existen varios tipos de financiamiento, según las necesidades. Hay créditos para capital de trabajo, que se usan para compras de materias primas. Existen otros productos para adquirir maquinaria, equipo y mobiliario; otros para construcción, modificación o instalación de locales, bodegas u oficinas; así como de arrendamiento financiero o reestructura de pasivos. Para financiar necesidades de corto plazo están los créditos de habilitación o avío, factoraje y líneas revolventes, según el Instituto Pyme. La ventaja del crédito de factoraje es que está apoyado en cuentas por cobrar y tiene sustento inmediato, a un plazo equivalente a documentos de cobro. La línea revolvente es ágil, pues una vez establecida basta con solicitar un día antes los fondos para hacer uso de ellos, a través de la cuenta de cheques. Para financiar operaciones de largo plazo, como adquirir maquinaria, están los créditos refaccionarios o arrendamiento financiero, pero si lo que busca es un inmueble, mejor uno hipotecario. En caso de que su empresa tenga dificultades para hacer frente a sus pasivos o las tasas que contrató sean muy altas, puede tomar un crédito de reestructura que le permitirá tener mejores condiciones de plazos y tasas. Los requisitos que pide cada banco son diferentes, reconoció Rodríguez, de Jemac. Por esta razón, es necesario conocer las distintas opciones que hay en el País, tanto de instituciones como de instrumentos, pues hay desde Sociedades Financiera de Objeto Múltiple (Sofomes) hasta microfinancieras, pasando por bancos, fondos e instituciones gubernamentales como Proméxico, destacó. Una vez que tiene definido el plan de negocios, para qué lo va a emplear y el tipo de producto que requerirá, deberá ahora cumplir con todos los requisitos que le pide la institución financiera. Marco Antonio Soto Suárez, director general de la microfinanciera Prendamex, expuso que algunos de los requisitos más comunes que solicitan las instituciones financieras son los estados financieros auditados; contar con garantía de flujo de efectivo; un análisis de resolución financiera; copia del acta constitutiva de la empresa; garantías inmobiliarias; fianzas o liquidez. “Es necesario tener un buen historial crediticio, porque así las garantías que se solicitan son menos estrictas, mientras que si se encuentra en el Buró o está con un mal historial la garantía puede Para que no salga frustrado Previo a solicitar un financiamiento analice para qué lo necesita. d Habilitación o avío. La garantía es una producción futura. Se usa para comprar insumos necesarios para generar un producto y con la fabricación se garantiza el crédito. d Línea revolvente. Es similar a una tarjeta de crédito personal. Se establece un límite de crédito y se puede financiar la empresa con esta línea. d Factoraje financiero. Se dejan como garantía los documentos de cobro. d Refaccionario. Son a largo plazo y la recuperación de la inversión es mayor a un año. d Hipotecario. La garantía del crédito es el inmueble objeto del financiamiento. No se ofrecen créditos para la compra de terrenos baldíos. d Arrendamiento financiero. La empresa toma en “renta” un activo fijo, pero parte de esa “renta” es un pago del valor del bien. La empresa adquiere poco a poco el activo. d Reestructuración de pasivos. Se utiliza para liquidar pasivos con tasas altas o plazos inconvenientes. Disminuyen el pago de intereses y da liquidez a la empresa. ir hasta los inmuebles”, expresó. Otros de los requisitos más comunes son presentar la última declaración fiscal, acta constitutiva, estados financieros parciales y anuales, alta ante Hacienda, avales, programa de inversión, referencias comerciales y crediticias, comprobante de domicilio, identificación oficial, solicitud y no registrar pérdidas. Sin embargo, una de las cosas que debe cuidar al analizar un financiamiento es no sobreapalancarse, pues es recomendable que en un proyecto sano haya recursos propios, ya sea de familiares o de los socios de la firma. “Es bueno tener una salud en la mezcla de financiamiento y capital propio; no estar sobreapalan- Fuente: Instituto de la Pyme cados”, dijo Rodríguez. Agregó que además existen otras formas y condiciones para que a través de figuras legales pueda tener mayor liquidez o participación en el mercado, como las asociaciones de los contratos de asociación y participación. “Pocos empresarios conocen estas figuras, pero en algunos casos hacer alianzas estratégicas ayuda a mejorar el perfil de la empresa para ser un buen proveedor”, comentó. Oropeza Licona, del Instituto Pyme, dijo que en caso de no tener recursos para contratar un experto busque herramientas en la red, ya sea del mismo Instituto o en Economía, que le permitan saber lo que realmente requieren.

© Copyright 2026