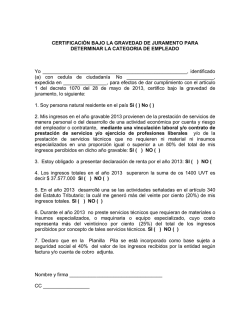

CÓMO APLICAR LOS BENEFICIOS TRIBUTARIOS DEL SECTOR