SEMANA 1

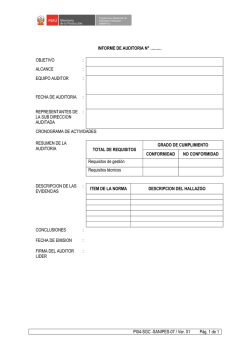

Módulo: I Unidad: I Semana: 1 AUDITORIA GUBERNAMENTAL I C.P.C. Gladys Sánchez Rojas Orientaciones • Se le recomienda acudir a las tutorías telemáticas y presenciales los días designados. • Revisar el campus virtual semana a semana para el estudio del tema tratado. Contenido Temático • Concepto de Auditoria Gubernamental • Clasificación de auditoria gubernamental AUDITORIA GUBERNAMENTAL DEFINICION Es el examen profesional, objetivo, independiente, sistemático, constructivo y selectivo de evidencias, efectuado con posterioridad a la gestión de los recursos públicos, con el objeto de determinar la presupuestal para el informe de la Cuenta General de la República, el grado de cumplimiento de objetivos y metas, así como respecto de la adquisición, protección y empleo de los recursos y, si Ninguno éstos, fueron administrados con racionalidad, eficiencia, economía y transparencia, en el cumplimiento de la normativa legal. AUDITORIA GUBERNAMENTAL ES OBJETIVA CARACTERISTICAS ES SISTEMATICA Y PROFESIONAL EMITE UN INFORME ESCRITO AUDITORIA GUBERNAMENTAL OBJETIVOS 1) Opinar sobre los estados financieros de las entidades públicas. 2) Determinar el cumplimiento de las disposiciones legales y reglamentarias. 3) Establecer si los objetivos y metas o beneficio previstos se están logrando. 4) Precisar si el sector público adquiere y protege sus recursos. 5) Establecer si la información financiera y gerencial es correcta,confiable y oportuna. 6) Identificar las causas de ineficiencias en la Ninguno gestión o prácticas antieconómicas. 7) Determinar si los controles gerenciales utilizados son efectivos y eficientes. 8) Establecer si la entidad ha establecido un sistema adecuado de evaluación. AUDITORIA GUBERNAMENTAL TIPOS DE AUDITORIA SEGÚN EL SUJETO QUE LA REALIZA EXTERNA Se efectúa directamente por la Contraloría General y por las Sociedades de Auditoria independiente Ninguno ES SISTEMATICA Y PROFESIONAL debidamente designadas. Es efectuada por los órganos de Auditoria Interna de Requisitos de rendimiento las propias entidades públicas comprendidas en el INTERNA ámbito de competencia del Sistema Nacional de Control. AUDITORIA GUBERNAMENTAL AUDITORIA FINANCIERA TIPOS DE AUDITORIA AUDITORIA DE GESTION EXAMEN ESPECIAL AUDITORIA GUBERNAMENTAL AUDITORIA FINANCIERA La auditoria de estados financieros tiene por objetivo determinar si los estados financieros del ente auditado presentan razonablemente su situación financiera, los resultados de sus operaciones y sus flujos de efectivo, de acuerdo con principios de contabilidad generalmente aceptados, de cuyo resultado se emite el correspondiente dictamen. La auditoria de asuntosNinguno financieros en particular se aplica a programas, actividades o segmentos, con el propósito de determinar si éstos se presentan de acuerdo con criterios establecidos o declarados expresamente. AUDITORIA GUBERNAMENTAL AUDITORIA DE GESTION Es un examen objetivo, sistemático y profesional de evidencias, realizado con el fin de proporcionar una evaluación independiente sobre el desempeño (rendimiento) de una entidad, programa o actividad gubernamental, orientada a mejorar la efectividad, eficiencia y economía en el uso de los recursos públicos, para facilitarNinguno la toma de decisiones por quienes son responsables de adoptar acciones correctivas y, mejorar la responsabilidad ante el público. AUDITORIA GUBERNAMENTAL EXAMEN ESPECIAL Comprende la revisión y análisis de una parte de las operaciones o transacciones, efectuadas con posterioridad a su ejecución, con el objeto de verificar aspectos presupuestal o de gestión, el cumplimiento de los dispositivos legales y reglamentarios aplicables y elaborar el correspondiente informe que incluya observaciones, conclusiones y recomendaciones. El Examen Ninguno Especial puede incluir una combinación de objetivos financieros y operativos o, restringirse a sólo uno de ellos, dentro de un área limitada o asunto específico de las operaciones. AUDITORIA GUBERNAMENTAL POSTULADOS BÁSICOS Son hipótesis, premisas, principios y requisitos que contribuyen al desarrollo de las normas de auditoria y, sirven de soporte a las opiniones de los auditores en sus informes, especialmente, en casos en que no existan normas específicas aplicables. Sus características son: 1.-Esenciales para el desarrollo de cualquier disciplina intelectual; 2.-Suposiciones que no llegan por sí mismas a una verificación directa; Ninguno 3.-Una base para la inferencia; 4.-Fundamentales para la construcción de cualquier estructura teórica;y, 5.-Susceptibles de ser recusados a la luz del posterior avance del conocimiento. GRACIAS

© Copyright 2026