Presentación de PowerPoint

Evolución y tendencias del Mercado farmacéutico español Concha Almarza Enero 2017 Copyright © 2016 QuintilesIMS. All rights reserved. Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 1 Éticos Existen distintos factores que influirán en la evolución del mercado farmacéutico español • Racionalización del gasto farmacéutico • Mayor penetración de genéricos • Alternativas terapéuticas en otros canales fuera del canal farmacia • Lanzamiento de biosimilares en el mercado hospitalario • Posible centralización de las compras Éticos • Contención del gasto hospitalario Evolución y tendencias del Mercado farmacéutico español • Envejecimiento de la población • Cronificación de patologías • Terapias nicho de mayor coste Consumer Health Mercado farmacéutico español Mercado hospitalario Mercado hospitalario Consumer Health • Medidas regionales de ahorro • Incremento de la tendencia al autocuidado • Desfinaciación de medicamentos • Lanzamiento de fármacos con un coste elevado en áreas terapéuticas como oncología y Hepatitis C 2 El mercado farmacéutico español ha cambiado su composición en los últimos cinco años Actualmente los fármacos hospitalarios son los que dirigen el crecimiento del mercado Mercado farmacéutico 2005-MAT 11/2016 (Millones €) Mercado oficina de farmacia y hospitales 2005-MAT 11/2016 PPG (%) 40% 20.000 (Millones €) PPG (%) 40% 20.000 35% 35% 15.000 30% 30% 15.000 25% 25% 10.000 20% 10.000 20% 15% 15% 5.000 10% 5.000 10% 5% 0 5% 0% 0 0% -5% -5.000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 MAT 11/16 -5% -10% -5.000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 MAT 11/16 PPG Mercado farmacéutico total PPG oficina de farmacia Mercado oficina de farmacia Mercado farmacéutico PPG hospitalario Mercado hospitalario Fuente: Análisis QuintilesIMS, EMF Ventas Millones € (PVL), EMH Consumos Millones € Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Evolución y tendencias del Mercado farmacéutico español 3 Durante el 2016 se recuperan ambos segmentos, mercado de prescripción y Consumer Health Ambos mantienen crecimientos en unidades, 2,4% CH y 3% Rx, mientras en valores Rx crece un 5,9% y CH un 5,4% Evolución del mercado farmacéutico Mercado retail ( Mill. Unidades, 2010-MAT 11/2016) Mill unidades 1.800 -3,3% -1,6% 1.749 1.722 -2,4% Mercado retail (Mill.€ PVP, 2010-MAT 11/2016) +2,9% -0,2% 1.664 1.625 1.621 544 521 524 1.713 1.668 1.600 1.400 605 571 559 547 -6,8% Mill € PVP -6,2% +2,7% -1,1% -0,2% 20.821 21.000 19.415 18.475 18.219 18.026 17.983 5.162 18.000 5.012 4.834 5.415 4.878 5.080 15.000 19.454 5.712 1.200 1.000 12.000 800 9.000 600 15.659 1.144 1.150 1.120 1.104 1.097 1.154 1.121 14.403 13.385 13.147 12.903 13.060 13.742 2011 2012 2013 2014 2015 MAT 11/2016 6.000 400 3.000 200 0 0 2010 CH 2011 2012 2013 2014 2015 MAT 11/2016 % PPG MAT 11-2015/11-2016 RX 2010 CH % PPG MAT 11-2015/11-2016 RX CH 2,4% CH 5,9% RX 3,0% RX 5,4% Fuente: QuintilesIMS. Sell-out (PVP, Unidades , MAT 11/2016) Muestra 3.469 farmacias * Semiéticos y EFP’s dentro del mercado de Consumer Health (CH) Evolución y tendencias del Mercado farmacéutico español 4 Evolución y tendencias del Mercado farmacéutico español 2.000 1.500 1.000 500 0 11/2016 11/2016 10/2016 09/2016 08/2016 07/2016 06/2016 05/2016 04/2016 03/2016 02/2016 01/2016 12/2015 11/2015 10/2015 09/2015 08/2015 07/2015 100 10/2016 09/2016 08/2016 07/2016 06/2016 05/2016 04/2016 03/2016 02/2016 01/2016 12/2015 11/2015 10/2015 09/2015 Evolución del mercado total en farmacia (M € PVP) – Rx+CH 08/2015 06/2015 05/2015 04/2015 03/2015 02/2015 01/2015 12/2014 11/2014 10/2014 09/2014 08/2014 07/2014 06/2014 05/2014 04/2014 03/2014 02/2014 01/2014 12/2013 11/2013 10/2013 09/2013 08/2013 07/2013 06/2013 05/2013 04/2013 03/2013 02/2013 Evolución del mercado total en farmacia (M.unid) – Rx+CH 07/2015 06/2015 05/2015 04/2015 03/2015 02/2015 01/2015 12/2014 11/2014 10/2014 09/2014 08/2014 07/2014 06/2014 05/2014 04/2014 03/2014 02/2014 01/2014 12/2013 11/2013 10/2013 09/2013 08/2013 07/2013 06/2013 05/2013 04/2013 03/2013 02/2013 El mercado en farmacia crece en el mes de noviembre un 3,5% en unidades y un 6,1% en valores Crec. Mdo total unidades 300 Ventas Mdo total unidades 15% 200 3,5% 10% 0 6,1% 5% 0% -5% -10% -15% Crec. Mdo total euros Ventas Mdo total euros 15% 10% 5% 0% -5% -10% -15% Fuente: QuintilesIMS. Sell-out (PVP, Unidades , MAT 11/2016) Muestra 3.469 farmacias 5 Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 6 Los cambios del entorno regulatorio español han condicionado la evolución del mercado de prescripción EL RDL 09/2011 y el RDL 16/2012 representan los cambios más radicales en cuanto a las reglas del mercado Elementos del crecimiento 2007-MAT 11/2016 Pérdida de patentes 7,7% 4,4% RDL 3,2% -0,2% SPR/ PPA -5,6% Principales Comentarios Copago -8,4% -1,3% 0,5% • 2009: reducción de precios por pérdida de patentes 0,8% 4,6% • 2010-2011: RDL 04/2010, RDL 08/2010 y RDL 09/2011 convierten la desaceleración en crecimiento negativo dirigido por la reducción precios 15% 10% 9,6% 5% 0% 5,2% 1,7% 3,6% 1,3% 2,1% 3,7% 1,1% 1,5% 1,9% 1,5% 2,7% 1,5% 1,2% 2,0% 1,6% 7,3% 7,0% 0,3% 2,6% -5% -10% 1,3% 2,3% 1,1% 2,9% 3,1% 3,9% 2,5% 1,7% • 2013: En julio desparece el efecto negativo en el volumen 1,4% 1,5% -15% 2007 2008 2009 2010 2011 2012 2013 2014 2015 % Growth Precio Volume and mix • 2012: RDL 16/2012 : Efecto negativo del factor volumen Nuevos lanzamientos Fuente: Análisis QuintilesIMS, EMF, EMH. Ventas M€ PVL. Nota: El efecto de la deducción no se refleja en las ventas de QuintilesIMS Evolución y tendencias del Mercado farmacéutico español MAT 11/2016 • 2014: Se recupera el efecto de contención debido al volumen. El efecto precio queda a la espera de la aplicación de la OPR en septiembre • 2015-MAT 112016: El efecto positivo del volumen y el mantenimiento de la contribución de los nuevos lanzamientos continua haciendo crecer el mercado 7 En los tres últimos meses observamos crecimientos en volumen que repercuten en el crecimiento del total mercado El efecto negativo del precio se mantiene estable en último año Elementos de contribución al crecimiento mensual 12/2014-11/2106 20% +3,8% -1,8% +1,9% +2,6% -0,9% -3,5% +2,8% -0,6% +2,8% +1,0% -1,5% 3,3% 3,3% -3,3% 5,5% 4,9% 6,5% 4,8% 4,0% 5,1% 6,5% 10,4% 1,1% 10,5% 2,4% 0,1% 7,6% 18% 16% 14% 12% 10% 8% 0,3% 2,7% 2,6% 2,0% 1,8% 3,2% 2,9% 3,5% 3,1% 2,9% 3,1% 3,0% 2,8% 2,9% 3,4% 3,4% 3,6% 3,9% 3,8% 3,9% 3,8% 0% -2% 3,2% 2,5% 2,6% 2,9% 1,8% 2,7% 2,8% 2,2% 2,5% 2,8% 1,6% 1,8% 1,8% 2,5% 2,7% 2,4% 1,0% 1,0% 1,1% 3,8% -4% 2,4% 2,0% 1,0% 1,1% 0,2% 2,9% 0,4% 2,2% 2,4% 2,9% 2,7% 2,8% 2,0% 2,8% 1,2% -6% 2,1% 6,7% 11/2016 2,1% 3,3% 10/2016 0,1% 0,5% 09/2016 3,0% 9,5% 4,8% 06/2016 2% 1,9% 3,9% 05/2016 4% 9,0% 3,5% 04/2016 6% Price Volume and mix 08/2016 07/2016 03/2016 02/2016 01/2016 12/2015 11/2015 10/2015 09/2015 08/2015 07/2015 06/2015 05/2015 04/2015 03/2015 02/2015 01/2015 12/2014 -8% Nuevos lanzamientos Fuente: Análisis QuintilesIMS, EMF, EMH. Ventas M€ PVL. Nota: El efecto de la deducción no se refleja en las ventas de QuintilesIMS Evolución y tendencias del Mercado farmacéutico español 8 En el acumulado del último año el mercado reembolsado presenta crecimientos del 5% en valores respecto al año anterior Evolución anual de las ventas del total mercado farmacéutico (Mill. Unidades) Millones de unidades 1.400 1.319 Millones de € PVL +2,3% -1,2% 1.287 Evolución anual de las ventas del total mercado farmacéutico (Mill. € PVL) 1.272 1.302 1.330 10.000 413 412 8.000 1.200 397 419 406 +1,7% -1,4% 9.695 9.336 9.204 9.079 9.234 1.870 1.973 1.940 1.971 7.466 7.232 7.140 7.262 7.610 2012 2013 2014 2015 TAM 11/2016 % PPG AÑO 2012/2013 % PPG AÑO 2013/2014 % PPG AÑO 2014/2015 % PPG MAT 11/2015-11/2016 2.084 1.000 6.000 800 600 4.000 922 400 868 866 889 918 2.000 200 0 0 2012 2013 2014 2015 TAM 11/2016 Mercado Privado Mercado Reembolsado % PPG AÑO 2012/2013 % PPG AÑO 2013/2014 % PPG AÑO 2014/2015 % PPG MAT 11/2015-11/2016 Privado 5,5% -3,1% 1,7% -0,3% Privado 5,5% -1,7% 1,6% 5,9% Reembolsado -5,8% -0,2% 2,6% 3,4% Reembolsado -3,1% -1,3% 1,7% 5,0% Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 9 El mercado reembolsado muestran crecimientos tanto en valores como en unidades en el mes de noviembre Evolución mensual reembolsado vs privado (M.unid) Crec. Mdo Reembolsado Ventas Reembolsadas unidades Crec. Mdo Privado Ventas Mdo Privado unidades 20% 100 50 4,2% 0 1,9% 10% 0% -10% Evolución mercado reembolsado vs privado (M € PVL) 11/2016 10/2016 09/2016 08/2016 07/2016 06/2016 05/2016 04/2016 03/2016 02/2016 01/2016 12/2015 11/2015 10/2015 09/2015 08/2015 07/2015 06/2015 05/2015 04/2015 03/2015 02/2015 01/2015 12/2014 11/2014 10/2014 09/2014 08/2014 07/2014 06/2014 05/2014 04/2014 03/2014 02/2014 01/2014 12/2013 11/2013 10/2013 09/2013 08/2013 07/2013 06/2013 05/2013 04/2013 03/2013 -200 02/2013 -20% -30% Ventas Mdo Privado € Crec. Mdo Reembolsado Crec. Mdo Privado Ventas Reembolsadas € 1.000 20% 8,7% 500 10% 5,5% 0% 0 -10% 11/2016 10/2016 09/2016 08/2016 07/2016 06/2016 05/2016 04/2016 03/2016 02/2016 01/2016 12/2015 11/2015 10/2015 09/2015 08/2015 07/2015 06/2015 05/2015 04/2015 03/2015 02/2015 01/2015 12/2014 11/2014 10/2014 09/2014 08/2014 07/2014 06/2014 05/2014 04/2014 03/2014 02/2014 01/2014 12/2013 11/2013 10/2013 09/2013 08/2013 07/2013 06/2013 05/2013 04/2013 03/2013 02/2013 -20% Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 10 Hasta 2014 las marcas venían evolucionando negativamente y los genéricos eran el único segmento de aportación positiva Se observa un cambio en esta tendencia en el año 2015 y que se mantienen en 2016 Evolución anual de las ventas del mercado de prescripción (Mill. Unidades) Millones de unidades 1.400 1.319 Millones de € PVL +2,3% -1,2% 1.287 Evolución anual de las ventas del mercado de prescripción (Mill. € PVL) 1.272 1.302 10.000 1.330 9.000 1.200 431 1.000 474 515 496 9.695 9.336 9.204 9.079 9.234 1.483 1.651 1.756 1.867 7.853 7.553 7.323 7.367 7.738 2012 2013 2014 2015 MAT 11/2016 8.000 531 +1,7% -1,4% 1.956 7.000 6.000 800 5.000 600 400 4.000 888 813 786 776 3.000 799 2.000 200 1.000 0 0 2012 2013 2014 2015 MAT 11/2016 GENERICOS % PPG AÑO 2012/2013 % PPG AÑO 2013/2014 % PPG AÑO 2014/2015 % PPG TAM2/TAM1 Genéricos 9,9% 4,7% 3,9% 2,9% Marca -8,4% -4,6% 1,3% 1,8% MARCAS % PPG AÑO 2012/2013 % PPG AÑO 2013/2014 % PPG AÑO 2014/2015 % PPG TAM2/TAM1 Genéricos 11,3% 6,3% 6,3% 5,1% Marca -3,8% -3,0% 0,6% 5,2% Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 11 El mercado de prescripción en noviembre muestra crecimientos en genéricos tanto en volumen como en valores (2,4%, 3,8%) El resultado de la evolución en marcas ha sido, 4,2% en volumen y 6,8% en valores respecto al mismo periodo del año anterior Evolución mercado de prescripción - Marcas y genéricos (Mill. UN) 100 Genéricos 516 Crec. Marcas Ventas Marcas Crec. Genéricos Ventas Genéricos 20% 50 Marcas 784 30% 531 799 4,2% 2,4% 0 10% 0% -10% -50 -20% MAT 11/2016 -100 4,5% 2,9% 0,9% 1,8% 05/2013 06/2013 07/2013 08/2013 09/2013 10/2013 11/2013 12/2013 01/2014 02/2014 03/2014 04/2014 05/2014 06/2014 07/2014 08/2014 09/2014 10/2014 11/2014 12/2014 01/2015 02/2015 03/2015 04/2015 05/2015 06/2015 07/2015 08/2015 09/2015 10/2015 11/2015 12/2015 01/2016 02/2016 03/2016 04/2016 05/2016 06/2016 07/2016 08/2016 09/2016 10/2016 11/2016 MAT 11/2015 Evolución mercado de prescripción - Marcas y genéricos (Mill. € PVL) Genéricos 1.861 1.956 1.000 7.355 Ventas Marcas Crec. Genéricos Ventas Genéricos 30% 20% 500 Marcas Crec. Marcas -30% 6,8% 7.738 3,8% 0 10% 0% -10% MAT 11/2016 6,3% 5,1% 0,4% 5,2% -20% 05/2013 06/2013 07/2013 08/2013 09/2013 10/2013 11/2013 12/2013 01/2014 02/2014 03/2014 04/2014 05/2014 06/2014 07/2014 08/2014 09/2014 10/2014 11/2014 12/2014 01/2015 02/2015 03/2015 04/2015 05/2015 06/2015 07/2015 08/2015 09/2015 10/2015 11/2015 12/2015 01/2016 02/2016 03/2016 04/2016 05/2016 06/2016 07/2016 08/2016 09/2016 10/2016 11/2016 MAT 11/2015 -30% Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 12 En los últimos 4 años el valor del segmento de las marcas en el mercado de prescripción ha descendido un -2,2% En el acumulado de los últimos 12 meses las marcas recuperan crecimientos positivos respecto al mismo periodo de 2015 Evolución top 10 laboratorios marca (MAT 11/15-11/16, € PVL) % crec. Total marcas: 5,2% Evolución top 10 laboratorios marca (MAT 11/12-11/16, € PVL) % crec. Total marcas: -2,2% % Crec. 558 596 PFIZER 454 -16,2% 381 448 NOVARTIS 401 356 337 ASTRAZENECA 296 265 MERCK & CO 2,6% 7,5% 372 367 -1,4% 309 340 ASTRAZENECA 323 337 -10,3% 271 265 ESTEVE Mill € PVL -7,8% 354 381 BOEHRINGER INGEL -5,4% MAT 11/2016 -0,2% 5,1% 336 353 JOHNSON & JOHNSON LILLY MAT 11/2012 456 421 PFIZER -7,0% 236 220 431 430 SANOFI -12,0% 331 340 BOEHRINGER INGEL 558 NOVARTIS 353 16,3% 480 GLAXOSMITHKLINE -18,2% 367 JOHNSON & JOHNSON Mill € PVL -29,4% 421 MERCK & CO LILLY 3,6% 415 430 SANOFI ESTEVE 10,4% 506 GLAXOSMITHKLINE % Crec. 9,9% 4,2% -2,2% 4,1% 211 220 MAT 11/2015 MAT 11/2016 Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 13 Al contrario que las marcas, el valor del segmento de genéricos ha crecido un 32% en los últimos 4 años En el acumulado de los últimos 12 meses los genéricos crecen ~5% respecto al mismo periodo del año anterior Evolución top 10 laboratorios genéricos (MAT 11/15 – 11/16, € PVL) % crec. total genéricos: 5,1% Evolución top 10 laboratorios genéricos (MAT 11/12 – 11/16, € PVL) % crec. total genéricos: 32,1% % Crec. % Crec. 312 CINFA 351 299 TEVA 206 150 STADA 192 143 NORMON 176 112 KERN PHARMA 144 91 NOVARTIS 123 83 79 MYLAN KRKA AUROBINDO 0 27 Mill € PVL CINFA -31,2% TEVA 28,1% STADA 22,8% NORMON 28,7% KERN PHARMA 35,3% NOVARTIS -5,1% MYLAN 15094,9% 69 ALTER 12,5% 138,1% 63 39 54,8% 60 MAT 11/2012 MAT 11/2016 KRKA 342 351 220 206 2,5% -6,1% 180 192 6,4% 165 176 6,7% 136 144 6,0% 118 123 4,2% 82 79 -3,9% 75 69 -7,1% AUROBINDO 51 63 23,4% ALTER 54 60 11,8% Mill € PVL MAT 11/2015 MAT 11/2016 Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 14 La penetración de genéricos en el acumulado de los últimos 12 meses se estabiliza en el 40% en unidades, en el 20% en valores Evolución genéricos total mercado farmacéutico (unidades) Evolución genéricos total mercado farmacéutico (Euros, PVL) Cuota € Cuota unidades 100% 100% 80% 80% 60% 60% 40% 37% 33% 39% 40% 40% 40% 28% 20% 16% 17% 19% 23% 20% 8% 8% 0 2007 2008 2009 2010 2011 2012 2013 2014 2015 0 2007 TAM 11/2016 RD 04/2010 2008 8% 9% 2009 2010 13% 2011 16% 18% 19% 20% 20% 2012 2013 2014 2015 TAM 11/2016 RD 04/2010 Marcas RD 08/2010 RD 09/2011 RD 16/2012 Genéricos RD 08/2010 RD 09/2011 RD 16/2012 Evolución del mercado de la farmacia española Fuente: IMS Sell-out (PVL, Unidades) Muestra 3.469 farmacias Evolución y tendencias del Mercado farmacéutico español 15 Las pérdidas de patentes mantienen el mercado de genéricos en crecimientos positivos Crecimiento trimestral del mercado de Genéricos farmacia (% UNIDADES; Q1 2012 – Q3 2016) 22.8% Comentarios 24% 22% 17.1% mantienen el mercado de genéricos en crecimientos 14.8% 18% • Las pérdidas de patentes 17.6% 20% 16% positivos pero este crecimiento se ve afectado por la disminución de 14% pérdidas de patentes. 12% • En los próximos años se espera la 4.9% 5.4% 3.5% productos que tienen un potencial de mercado menor 1.2% 2% 2.4% 3.0% 1.9% Q2 4.8% 4.4% Q1 3.9% 4.2% 4% 3.6% 5.3% 8% 6% expiración de patente de 6.8% 8.2% 10% 0% Q1 Q2 Q3 2012 Q4 Q3 2013 Q4 Q1 Q2 Q3 Q4 2014 Q1 Q2 Q3 2015 Q4 Q1 Q2 Q3 2016 Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 16 Los laboratorios adjudicatarios en la subasta presentan crecimientos a doble y triple dígito en el acumulado del último año Facturación genéricos (TAM 11/16; M€ Manuf) 350,9 191,7 175,8 143,0 116,6 107,5 83,4 74,2 69,3 60,0 47,5 45,9 44,5 39,9 36,4 32,6 27,6 26,0 23,3 21,5 20,6 14,4 13,9 12,5 12,0 10,9 10,3 9,8 CINFA STADA NORMON KERN PHARMA SANDOZ FARMACEUTIC RATIOPHARM TEVA GENERICOS ESP MYLAN PHARMACEUTIC KRKA ALTER RANBAXY ARISTO PHARMA IBER ESTEVE AUROBINDO VIR APOTEX QUALIGEN S.L. BAYER AUROVITAS ZAMBON FERRER COMBIX TECNIMEDE ESPANA ARAFARM EFFIK MABO FARMA ACCORD HEALTHCARE DURBAN Crecimiento genéricos (PPG, %€) Market Share (%€) 3% 18% 10% 6% 7% 6% 4% 9% 7% 6% 6% -2% -9% 4% 4% 4% -3% -7% 3% 12% 57% 2% 2% 2% 2% 14% 14% 45% 2% 2% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 1% 18% -9% 15% 4% -1% 6% 1% -5% -4% -19% -2% 15% PPG mercado (€): 5,1% 111% 63% Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 17 Durante los últimos 12 meses la penetración de genéricos ha crecido en mayor medida en Cataluña, Galicia, y Madrid La CCAA con un mayor decrecimiento en el acumulado de los últimos 12 meses es Murcia, seguida de Castilla y León y Aragón Crecimiento de la penetración de genéricos (UNIDADES) Media Nacional: 0,6% Crecimiento del mercado de genéricos <20% con respecto a la media nacional MAT 11/2015 vs. MAT 11/2016 % Penetración EFGs – (MAT1, UNDS) % Crec. Penetración de genéricos (UNDS) CATALUÑA 42,6% 1,7% GALICIA 36,6% 1,6% MADRID 43,0% 1,5% PAIS VASCO 44,9% 1,0% NAVARRA 37,0% 0,9% BALEARES 36,8% 0,8% ASTURIAS 32,1% 0,5% ANDALUCIA 45,7% 0,5% EXTREMADURA 34,0% 0,4% LA RIOJA 32,9% 0,3% CASTILLA LA MANCHA 41,1% 0,1% CANTABRIA 35,7% 0,1% ISLAS CANARIAS 32,7% -0,2% COMUNIDAD VALENCIANA 31,8% -0,3% ARAGON 38,0% -0,8% CASTILLA LEON 45,5% -0,9% MURCIA 30,2% -1,4% TOTAL NACIONAL 0,6% Crecimiento del mercado de genéricos >20% con respecto a la media nacional Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias * Semiéticos y EFP’s dentro del mercado de prescripción (Rx) Evolución y tendencias del Mercado farmacéutico español 18 El mercado no protegido supone 2/3 del total mercado farmacéutico en el acumulado de los últimos 12 meses Dentro del mercado no protegido las marcas suponen el 68,7% del mercado en este mismo periodo Mercado protegido/no protegido (€ PVL, MAT 11/2016) Mercado de marcas/genéricos dentro del mercado no protegido (€ PVL, MAT 11/2016) GENERICOS MERCADO PROTEGIDO 31,3% 35,6% 64,4% 68,7% MERCADO NO PROTEGIDO MARCAS % PPG 11/2015-11/2016 % PPG 11/2015-11/2016 Mercado protegido 11,9% Genéricos 5,1% Mercado no protegido 1,8% Marcas no protegidas 0,3% Fuente: Análisis QuintilesIMS, Sell-out (PVL-Unidades, MAT 11/2016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 19 Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 20 La salud y el bienestar inundan el contexto actual social y empresarial Seguridad y coches inteligentes Coches menos contaminantes Mejoras ergonómicas Industria automotriz Especialización en objetivos antiedad Alimentos basados en ingredientes naturales Nuevos acuerdos de empresa Jardines urbanos "alimentos biológicos Turismo basado en la salud (Spa, Centros de bienestar) Compartir comida "Comer como en su casa" “ Industria alimentaria Industria de servicios (Turismo) Industria tecnológica Salud y Bienestar Industria farmacéutica Industria textil Aplicaciones de salud Tecnología para el tratamiento de enfermedades Nanotecnología Prótesis inteligentes Diagnóstico temprano Prendas inteligentes Orientación al bienestar “Tiendas para sentirse bien” Prendas de vestir como accesorios sanitarios “Salud y Cultura Wellness principal valor añadido en los próximos años” Evolución y tendencias del Mercado farmacéutico español 21 Las tendencias de consumo actuales nos ayudarán a identificar el futuro del mercado de la salud Envejecimiento Prevención Estilo de vida Medioambiente y polución Culto al cuerpo Diferenciación Simplicidad e inmediatez Tecnología Medioambiente y polución “Value for money” "El consumidor de 2014-2020 perseguirá vivir mejor, más años y con más intensidad" Evolución y tendencias del Mercado farmacéutico español 22 La innovación es un elemento clave cuyo foco se centrará en nuevas indicaciones y necesidades La innovación es un elemento clave: nuevas indicaciones y necesidades Presentaciones innovadoras Nuevas indicaciones basadas en necesidades • Dr Scholl Velvet Smooth: primera lima eléctrica • Los micro-rodillos del dispositivo eliminan las durezas y deja en poco tiempo una piel suave y sin esfuerzo • Más del 25% de la población sufre de problemas en las articulaciones, especialmente los atletas y personas de edad avanzada. • Epaplus Colágeno + Hialurónico es un suplemento diario, que mantiene la flexibilidad y la lubricación de las articulaciones y favorece el mantenimiento del cartílago. Evolución y tendencias del Mercado farmacéutico español Extensiones de línea • Juanola ofrece una gama de productos para el cuidado de la voz y la garganta basada en una imagen de marca poderosa y con historia Genéricos y éticos diversifican su portfolio • Las compañías de éticos diversifican su portfolio hacia productos de CH, aprovechándose del creciente poder prescriptor del farmacéutico. 24 El escenario competitivo de CH está cambiando y se hace necesario comprender las nuevas dinámicas del mercado Análisis competitivo del mercado de Consumer Health 2013-2015 + Innovacion PRESTIGIO LABS CH MASS MARKET LABS CH VISION VISION MEDICO FARMACIA PRESCRIPCION DERMATO LABS GENERICOS PRIVATE LABEL - Innovacion Posicionamiento en Mass Market Evolución y tendencias del Mercado farmacéutico español Posicionamiento en farmacia/prescripción 25 La innovación y la selección del punto de venta se vuelven aspectos clave en la estrategia de posicionamiento Análisis competitivo del mercado de Consumer Health 2013-2015 + Innovacion PRESTIGIO LABS CH MASS MARKET MEDICAL LABS CH VISION PHARMA VISION ÉTICOS DERMA LABS GENERICOS MARCA BLANCA - Innovacion Farmacia A Evolución y tendencias del Mercado farmacéutico español Farmacia D 26 El mercado de Consumer Health se estructura en 4 áreas principales y 8 categorías Los productos de OTC a su vez, se dividen en tres tipos en función del registro y situación de reembolso (semi-éticos, consumo y medicamentos publicitarios) Distribución de los categorías del mercado de Consumer Health (%€ PVP; TAM 11/2016) Comentarios OTC Cuidado Personal (PEC) Cuidado Paciente (PAC) Nutric. (NUT) 38,9% 28,5% 21,3% 11,3% Incontinencia Dieta Otros 0,6% • El área de OTC se divide en tres categorías dependiendo del tipo de registros y de su situación de reembolso: Higiene oral 5,3% 7,2% OTC 38,9% • Consumo: Productos sin registro de medicamento como suplementos alimenticios o hierbas (18,9%). • Medicamentos publicitarios: Medicamentos que se Dermocosmética Infantil 23,2% dispensarse tanto con receta como sin receta (1,7% de CH). Enteral 6,4% (18,9% Consumo 18,3% medic. publicitarios 1,7% Semi-éticos) • Semi-Éticos: Medicamentos que pueden Accesorios sanitarios y otros dispensan sin prescripción y no están reembolsados (18,3%). 4,3% 14,1% • La mayoría de los productos de CH (complementos alimenticios, higiene oral, accesorios sanitarios, nutrición infantil, productos adelgazantes) se pueden vender en otros canales tales como el supermercado, tienen precio libre y se pueden anunciar en cualquier tipo de soporte. 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% Fuente: Análisis QuintilesIMS, Sell-out (Combi TAM 112016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 27 Desde el inicio de la crisis, los mercados de Consumer Health han experimentado diferentes tendencias En el tercer trimestre de 2013 se revirtió la tendencia del mercado de CH, tras 9 trimestres consecutivos decreciendo Crecimiento trimestral del mercado de CH farmacia (%€ PVP; Q1 2009 – Q3 2016) Comentarios • Después de una severa desaceleración en 2008 a causa de la crisis financiera, en 2009, 1.1% 7.2% 6.5% 4.9% 6.0% 7.5% 6.5% 4.7% 8.9% provocó de nuevo el estancamiento del mercado en 2010 y 2011. • Posteriormente, a mediados de 2011, el impacto -2.1% -0.7% de las medidas regulatorias (RDLs) afectó -4.2% negativamente a todas las categorías con productos reembolsados o que tenían un -4.4% -4.4% -1.8% -6% -3.8% -4% una estacionalidad positiva, fueron las • La falta de nuevos lanzamiento relevantes 0% -2% (Allí®, Somatoline®, Revidox® o Clearblue®) y razones del impulso del mercado. 2.5% 5.0% 4.7% 5.6% 8.7% el éxito de algunos nuevos lanzamientos 2.1% 0.4% 2% 3.2% 4% 0.1% 6% 5.2% 8% 6.4% 10% 4.7% 8.2% 12% sustituto reembolsado. -8.7% -10% -7.8% • Los últimos meses de 2013 y los dos primeros -8% trimestres de 2014 el mercado muestra de nuevo un importante crecimiento, producido por -12% un incremento en precio que compensa la Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 2009 2010 2011 2012 2013 2014 2015 2016 pérdida en unidades en la mayoría de segmentos, en parte generado por el efecto de las medidas de desfinanciación de productos. Fuente: Análisis QuintilesIMS, Sell-out (Combi TAM 11/2016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 28 En 2014 se rompe la tendencia negativa y el mercado de CH vuelve a experimentar crecimientos Los mercados OTC y PEC son los que más crecen especialmente en el acumulado de los últimos 12 meses Evolución anual de las ventas del mercado de Consumer Health (Mill. Unidades, 2012-TAM 11/2016) Evolución anual de las ventas del mercado de Consumer Health (Mill.€ PVP, 2012-TAM 11/2016) Millones de € PVP Millones de unidades 600 500 544 41 524 39 83 86 521 47 86 547 37 559 35 90 94 6.000 5.000 400 5.415 4.834 4.878 637 592 137 300 138 145 152 640 606 1.214 1.113 1.094 1.081 1.391 1.401 1.457 1.711 1.804 1.905 2.099 2.225 2012 2013 2014 2015 TAM 11/2016 3.000 200 623 1.157 4.000 142 5.080 5.712 1.537 1.632 2.000 270 260 261 275 278 100 1.000 0 0 2012 2013 2014 2015 TAM 11/2016 NUT % PPG 2012/2013 % PPG 2013/2014 % PPG 2014/2015 % PPG TAM2/TAM1 NUT -12,1% -4,3% -4,9% -5,5% PAC -3,2% 3,6% 4,1% PEC -3,6% 1,2% OTC -3,7% 0,4% PAC PEC OTC % PPG 2012/2013 % PPG 2013/2014 % PPG 2014/2015 % PPG TAM2/TAM1 NUT -7,1% 2,4% 2,8% 3,0% 4,8% PAC -1,2% 2,9% 3,9% 5,5% 4,5% 5,0% PEC 0,7% 4,0% 5,5% 6,6% 5,5% 1,2% OTC 5,4% 5,5% 10,2% 6,4% Fuente: Análisis QuintilesIMS, Sell-out (Combi TAM 11/2016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 29 El mercado de OTC ha incrementado las ventas en el último TAM principalmente por un aumento del precio La desfinanciación de ciertas categorías ha contribuido positivamente a la evolución del área de OTC Evolución de las ventas del área de OTC (Mill.€ PVP; 2012 – TAM 11/2016) Comentarios • El menor crecimiento en unidades certifica el aumento paulatino del precio medio de los productos. M. € 7,3% 2.400 2.225 +5,6% 2.200 2.000 1.800 2.084 1.866 • Aumento de las inversiones en publicidad potenciado por: 1.766 1.680 1.600 –La entrada de compañías de gran consumo potenciando el concepto marca. 1.400 1.200 –GRP’s más baratos por la mayor diversidad de canales, sin embargo, menos efectivos. 1.000 800 • Desarrollo de extensiones de línea y oferta especialmente en Complementos Alimenticios. 600 400 200 0 2012 2015 • Los mercados relacionados con la prevención ganan importancia y mantienen una contribución positiva en las ventas. 2013 2014 2015 TAM 11/2016 Δ Volumen Δ Precio Δ Valores % Reemb. 5,5% 4,4% 10,2% -5,3% • Las desfinanciaciones han afectado positivamente a la evolución del mercado OTC. Este cambio introdujo incrementos de precios en las categorías afectadas. • Nuevas desfinanciaciones pueden surgir en el mercado de reembolso en los próximos meses lo que afectaría de nuevo a la evolución de algunas categorías Fuente: Análisis QuintilesIMS, Sell-out (Combi TAM 11/2016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 30 La innovación y especialización han supuesto un cambio de posicionamiento del segmento de personal care en la farmacia Liderada por grandes compañías las corporaciones pequeñas han sabido encontrar un nicho y desarrollarlo positivamente Evolución de las ventas del área de PEC (Mill.€ PVP; 2012 – TAM 11/2016) M. € Comentarios 4,1% 1.800 +4,0% 1.632 1.537 1.600 1.400 1.401 1.391 1.457 • Las nuevas tecnologías se han incorporado como posibilidad de acceso a los nuevos clientes. • Se trata de una categoría liderada por grandes compañías, muy enfocadas en dermatología cosmética, aunque el modelo de negocio evoluciona gradualmente 1.200 1.000 800 • La categoría de Higiene Oral presenta un crecimiento reducido por el alto nivel de competencia que tiene en otros canales como mass market. 600 400 200 0 2012 2015 • Dinamismo renovado gracias a la innovación, que se da tanto en grandes como en pequeñas compañías, a nivel de producto y en las tácticas comerciales. 2013 2014 2015 TAM 11/2016 Δ Volumen Δ Precio Δ Valores % Reemb. 4,5% 0,9% 5,5% -23,4% • Éste es un mercado dominado por los laboratorios y marcas especializadas, entre las que encontramos tanto compañías multinacionales como compañías locales. Fuente: Análisis QuintilesIMS, Sell-out (Combi TAM 11/2016). Muestra 3.449 farmacias Evolución y tendencias del Mercado farmacéutico español 31 El mercado CH juega un papel clave en el desarrollo de un sistema sostenible • Se necesita un consumidor bien informado Ágil, preciso y con una información clara Farmacia Doctor • El servicio ofrecido por la farmacia se está convirtiendo en un aspecto clave y diferenciador • Si los médicos confían en los productos de CH contribuirán a la sostenibilidad del sistema • El valor de la marca es esencial la imagen de marca se vuelve crucial en un entorno de cambios regulatorios Consumidor Marcas Fuente: Análisis QuintilesIMS Evolución y tendencias del Mercado farmacéutico español 32 Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 33 España cuenta con más de 21.000 farmacias lo que significa que hay una cada ~2.100 habitantes Las farmacias manejan alrededor de 8.000 referencias pero la cifra se dispara si miramos únicamente el mercado de CH 21.854 farmacias en España 2140 habitantes por farmacia Media 360 Habitantes por farmacia con más de 65 años ~850.000 € de facturación promedio 6000-8000 referencias activas Coste laboral 8.58% Plantilla media 3.89 personas (anteriormente 4.54) 2.2 farmacéuticos por farmacia Productividad FTE 250300k € 4.5 min por operación en promedio Número de referencias por tipo de producto 20.311 Stock ideal 8-10% facturación a PVP Rotación de stock ideal 12 Cobertura 1 mes Coste del stock 60-70% Margen RX 27.9% OTC 42.0% Margen bruto 28.37% Margen neto (a.i) 9.19% Ticket medio = 22€ (2 unidades de PVP medio 11€) 9.192 Evolución y tendencias del Mercado farmacéutico español Prescripción Consumer Health 34 La facturación media de las farmacias ha descendido un ~-14% en los 4 últimos años El único segmento que crece es la parte de autocuidado Evolución media de la facturación de farmacias (€) Facturación miles € 1.100 1.000 900 -14,2% 1.002 934 867 864 859 26% 27% 28% 29% 11% 12% 11% 11% 64% 63% 62% 61% 60% 2011 2012 2013 2014 2015 26% 800 700 877 25% 11% 11% 600 500 400 300 65% 200 100 Año 0 2010 AUTOCUIDADO RX PRIVADO RX REEMBOLSADO Fuente: Análisis QuintilesIMS Evolución y tendencias del Mercado farmacéutico español 35 No todos los tipos de farmacias consiguen la misma proporción y crecimiento en ventas de Consumer Health La diferencia entre la cuota de Consumer Health en farmacias A y C es de 8,4 puntos en el año 2015 Reparto de las ventas por mercado y tipo de farmacia (€ PVP, año 2011) 26,0% Reparto de las ventas por mercado y tipo de farmacia (€ PVP, año 2015) 74,0% 28,7% 25,0% 22,6% 71,3% FARMACIAS A 75,0% FARMACIAS B 77,4% FARMACIAS C CH % OTC+PEC sobre total CH 64,1% 64,9% 64,7% 61,4% Reparto de las ventas mercado autocuidado por tipo de farmacia (€ PVP, año 2011) 16,7% 18,6% 16,1% 13,9% 29,1% TOTAL 70,9% 32,6% 67,4% 27,6% 72,4% 24,2% 75,8% RX Reparto de las ventas mercado autocuidado por tipo de farmacia (€ PVP, año 2015) 9,3% TOTAL 10,1% FARMACIAS A 8,8% FARMACIAS B 8,7% FARMACIAS C OTC+PEC 19,6% 9,5% 22,3% 18,6% 15,6% 10,2% 9,1% 8,6% % OTC+PEC sobre total CH % Crec. OTC+PEC % Crec. RESTO CH 67,4% 20,5% 4,4% 68,5% 29,2% 9,6% 67,1% 16,3% 4,2% 64,4% 6,0% -7,0% RESTO CH Fuente: Análisis QuintilesIMS. Análisis dato input. Muestra 3.469 farmacias * Semiéticos y EFP’s dentro del mercado de Consumer Health (CH) Evolución y tendencias del Mercado farmacéutico español 36 La farmacia se está convirtiendo en el eje principal del cambio que se está produciendo en el mercado . GESTIÓN DE CATEGORIAS GESTIÓN DE PRODUCTOS . GESTIÓN DE PROMOCIONES . ATENCIÓN FARMACEUTICA DATA MINING TARJETAS DE FIDELIZACIÓN SERVICIOS ESPECIALIZADOS / ASESORAMIENTO REDES SOCIALES / VENTA INTERNET CHARLAS INFORMATIVAS DINAMIZACIÓN DEL FLUJO DE PACIENTES COORDINACIÓN CON OTROS AGENTES SANITARIOS Evolución y tendencias del Mercado farmacéutico español 37 El crecimiento futuro de la farmacia vendrá dirigido por la recomendación y los servicios de valor añadido Promover la diferenciación respecto a otros canales no sanitarios será fundamental Servicios de diagnóstico • Screening en fotoprotección • Dermoanalizador •Test de diagnóstico: celiaquía, intolerancias alimentarias Consultas especializadas en tratamientos del segmento natural • Homeopáticos • Fitoterápicos • Probiótiicos Servicios de nutrición y dietética • Nutrición deportiva Actividades relacionadas con la seguridad del paciente • Control de peso • Recomendación de productos Evolución y tendencias del Mercado farmacéutico español • Farmacovigilancia • Cosmetovigilancia 38 Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 39 Focalizándonos en el mercado hospitalario vemos que presenta un crecimiento en el último MAT del 5,7% Siendo oncología el área que más contribuye a dicho crecimiento Total mercado hospitalario (*PVL) Consumo (Millones €) 36,8% 9.500 9.000 8.500 8.000 7.500 7.000 6.500 6.000 5.500 5.000 4.500 4.000 3.500 5,7% 4,4% 3.000 2.500 3,6% 3,3% 1,2% 2.000 1.500 1.000 500 0 2011 2012 2013 Mercado hospitalario 2014 2015 MAT 11/2016 PPG Fuente: Análisis QuintilesIMS ,EMH Consumos Millones € Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza, Exviera, Viekirax, y Harvoni. Evolución y tendencias del Mercado farmacéutico español 40 El crecimiento del mercado hospitalario viene principalmente dirigido por tres factores Técnicas diagnósticas Lanzamientos innovadores En los últimos años se han llevado a cabo importantes avances en técnicas Diagnóstico diagnósticas En los principales mercados hospitalarios se están llevando a cabo lanzamientos innovadores precoz Lanzamientos innovadores Crecimiento en el mercado hospitalario Incremento en el volumen de pacientes tratados Incremento en el volumen de pacientes tratados Principalmente en oncología donde existen nuevos tratamientos Fuente: Análisis QuintilesIMS, EMH (hospitales) Evolución y tendencias del Mercado farmacéutico español 42 En el mercado hospitalario se han concentrado los lanzamientos innovadores en los últimos 3 años Aunque en retail se registra un mayor nº de medicamentos lanzados, es el mercado hospitalario el que concentra el peso en valores Lanzamiento de marcas en el mercado retail Lanzamiento de marcas en el mercado hospitalario 159 PRODUCTOS 310 PRODUCTOS ~ 821 Mill. € ~ 5.211 Mill. € Fuente: Análisis QuintilesIMS ,EMH y EMF. Consumos Millones € Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Evolución y tendencias del Mercado farmacéutico español 43 El Top 10 de Corporaciones supone el 66% del mercado hospitalario (MAT 11-2016) Nº de medicamentos innovadores lanzados en los 5 mercados importantes en los 3 últimos años Gilead marca la diferencia con el resto de compañías conducido por la nueva generación de fármacos para la Hepatitis C GILEAD SCIENCES 9 ABBVIE 8 ROCHE 7 NOVARTIS JOHNSON & JOHNSON 6 PFIZER 5 MERCK & CO 4 GLAXOSMITHKLINE 3 BRISTOL-MYERS SQB. CELGENE CORP 2 1 0 -40% -20% 0% 20% 40% 60% %PPG Fuente: Análisis QuintilesIMS, EMH (hospitales). Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto Evolución y tendencias del Mercado farmacéutico español 44 Los pacientes externos y ambulantes concentran un ~83% del peso del mercado hospitalario español El paciente externo gana importancia en la gestión del gasto farmacéutico unidades valores PVL Cuota de mercado MAT/10/16 PACIENTES AMBULANTES 8,2% 23,7% PACIENTES AMBULANTES PACIENTES EXTERNOS 7,8% 59,5% PACIENTES EXTERNOS HOSPITALIZACION % PPG MAT/10/16 4,4% 16,9% 17,5% -3,9% 15,4% HOSPITALIZACION 0,0% 67,0% 0,7% Fuente: Análisis QuintilesIMS, EMH por servicios (hospitales). Paciente ambulante: Consultas externas y hospital de día Evolución y tendencias del Mercado farmacéutico español 45 Oncología es el área terapéutica más relevante en el mercado hospitalario con una cuota de mercado del 21% Tras año y medio de liderazgo de la hepatitis C Mercado hospitalario (*PVL) – MAT 11/2016 Consumo Oncología 1.920 VHC VIH AIB Resto mercado % Cuota de mercado 6,0% 11,2% 7,3% 10,0% 3.717 40,1% 55,0% -40,0% -10,6% 18,0% 928 16,8% 20,7% 1.669 1.042 % Contribución al crecimiento % PPG 8,7% 12,0% 13,0% 60,0% Mercado hospitalario total 9.276€ Millones (PVL) Crecimiento +5,7% Fuente: Análisis QuintilesIMS ,EMH Consumos Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado oncológico: L1 , L2 , Revlimid e Imnovid Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza, Exviera, Viekirax, y Harvoni. Mercado VIH: J5C. Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara, Remsima, Inflectra, Cosentyx, Entyvio, Otezla y Benepali. Evolución y tendencias del Mercado farmacéutico español 46 MERCADO ONCOLÓGICO El mercado oncológico presentó una aceleración del crecimiento en 2015, alcanzando el 16,8% MAT 11-2016 Se prevé que este mercado siga creciendo en los próximos años como consecuencia de nuevos lanzamientos e indicaciones, pese a la aparición de biosimilares y genéricos Oncología en Hospitales (*PVL) Eventos que dirigen el crecimiento Consumo (Millones €) • 2.100 Las terapias dirigidas cobran cada vez mayor importancia por su selectividad 16,8% 1.800 Lanzamiento de nuevos fármacos dirigidos a dianas moleculares específicas: de acción tanto en tumores sólidos (mama, ovario, pulmón, melanoma…) como en tumores hematológicos (LLC, mieloma múltiple…) 14,1% 1.500 • Lanzamiento de fármacos Inmuno-oncológicos: Fármacos dirigidos, en este caso a dianas inmunológicas, que han 1.200 demostrado resultados exitosos en tumores nicho (melanoma, pulmón, renal) y que actualmente se están estudiando en otros tumores 900 • 600 Aprobación de nuevas indicaciones: 5,0% 4,4% 4,1% Aumento de las opciones de tratamiento en cada indicación para los pacientes afectados 300 • 1,8% 0 2011 2012 2013 PPG 2014 2015 MAT 11/2016 Oncología Aumento de la esperanza de vida y avances que permiten un diagnóstico más temprano: Todo ello incrementa la población susceptible de poder beneficiarse de un tratamiento oncológico Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Oncológico: L1+L2+Revlimid+Imnovid Evolución y tendencias del Mercado farmacéutico español 47 MERCADO ONCOLÓGICO Los últimos lanzamientos constatan el dinamismo de este mercado, tanto en tumores sólidos como hematológicos Desde 2013 se han registrado 31 nuevas moléculas en nuestro país, 8 desde enero de 2016 Lanzamientos registrados en oncología Ene 2013- Nov 2016 Número de moléculas Ca. Mama Melanoma Ca. Pulmón Ca.Ovario Ca. Renal T. Gástroint. Ca. Tiroides 10 10 9 8 8 7 7 6 6 Ca. Próstata 5 4 3 2 1 Tumores hematológicos (LLC, LMC, LMA, LH, LNH, Mieloma múltiple…) 0 2013 2013: 2014: 2015: 2016: 2014 2015 YTD 11/2016 Votubia, Caprelsa, Zaltrap, Zelboraf, Xalkori, Halaven Perjeta, Tafinlar, Inlyta, Giotrif, Adcetris, Xtandi, Jakavi, Imnovid, Dacogen, Arzerra Xofigo, Kadcyla, Firmagon, Pixuvri, Vargatef, Cyramza, Stivarga Opdivo, Keytruda, Lynparza, Zydelig, Imbruvica. Mekinist, Erivedge, Cotellic Evolución y tendencias del Mercado farmacéutico español 48 MERCADO ONCOLÓGICO Los fármacos lanzados desde 2013 suponen ya el 18,3% del mercado oncológico (~350 M € PVL) Las terapias dirigidas suponen el mayor peso de la innovación, tanto en número como en valores (PVL), destacando tumores hematológicos, mama y melanoma Lanzamientos en el mercado oncológico Ene 2013- Nov 2016 (*PVL) Consumo (Millones €) 1.950 1.920 1.900 2,0% 1.850 2,2% Dirigidos inmuno-oncología MAT 11/2016 No dirigidos 2015 No dirigidos 2014 No dirigidos 2013 1.800 Dirigidos MAT 11/2016 18,3% 1.750 Dirigidos 2015 Dirigidos 2014 1.700 14,0% Dirigidos 2013 1.662 Resto de oncología 1.650 1.600 9,0% 1.550 Dirigidos Inumo-oncología MAT 11 2016: Opdivo, Keytruda No dirigidos 2015: Pixuvri No dirigidos 2014: Imnovid, Dacogen No dirigidos 2013: Halaven Dirigidos MAT 11 2016: Lynparza, Zydelig, Imbruvica, Mekinist, Erivedge, Cotellic Dirigidos 2015: Stivarga, Kadcyla, Firmagon, Gazyvaro, Vargatef, Cyramza Dirigidos 2014: Perjeta, Tafinlar, Inlyta, Xtandi, Adcetris, Giotrif, Jakavi, Arzerra Dirigidos 2013: Zaltrap, Xalkori, Zelboraf, Votubia, Caprelsa 1.500 1.457 1.450 1.400 2,8% 1.388 0,2% 1.250 2013 2014 2015 MAT 11/2016 Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Oncológico: L1+L2+Revlimid+Imnovid Evolución y tendencias del Mercado farmacéutico español 49 MERCADO ONCOLÓGICO La innovación impacta en el mercado de tumores sólidos, y desde 2015 también en tumores hematológicos Los fármacos onco-hematológicos lanzados desde 2013 suponen ya el 5,5% de este mercado (~106 M € PVL) Lanzamientos en el mercado oncológico Ene 2013- Nov 2016 (*PVL) Consumo (Millones €) 1.950 1.920 1.900 5,5% 1.850 1.800 1.750 1.700 12,7% 1.662 1.650 Lanzamientos Hematología (2013-Nov 2016) 2,9% Lanzamientos Oncología (2013-Nov 2016) 1.600 Resto de oncología 6,1% 1.550 1.500 1.457 1.450 1.400 1.388 Hematología: Imnovid, Adcetris, Dacogen, Imbruvica, Arzerra, Gazyvaro, Zydelig, Pixuvri, Jakavi 0,4% 2,5% Oncología: Perjeta, Xtandi, Tafinlar, Kadcyla, Inlyta, Xalkori, Zaltrap, Halaven, Zelboraf, Stivarga, Votubia, Giotrif, Caprelsa, Cyramza, Opdivo, Keytruda, Lynparza, Vargatef, Firmagon, Mekinist, Erivedge, Cotellic 0,2% 0 2013 2014 2015 MAT 11/2016 Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Oncológico: L1+L2+Revlimid+Imnovid Evolución y tendencias del Mercado farmacéutico español 50 MERCADO ONCOLÓGICO En los próximos años se esperan nuevas moléculas e indicaciones, especialmente en inmuno-oncología Las terapias dirigidas evolucionan y se acerca la comercialización de biosimilares Fcos. no dirigidos Fcos. dirigidos Fcos. dirigidos Activos sobre cualquier célula, no solo tumoral, especialmente sobre aquellas con alta tasa de crecimiento. Acción dirigida sobre células tumorales que expresan un determinado marcador. Biosimilares Llegan los primeros biosimilares de Fcos. Biológicos dirigidos Aparecen Fcos. dirigidos a estimular el sistema Inmune para combatir al tumor. Perfil de efectos adversos distinto a los no dirigidos. Inmuno oncológicos Al no ser terapias dirigidas a un tumor determinado se está estudiando su utilidad en diferentes tumores, sólidos y hematológicos. Posibles próximos lanzamientos Oncología Cabeza y cuello Colorrectal Gástrico Hepatocelular Afatinib Pembrolizumab* Talimogene Nintedanib Hematología Mama Palbociclib Pembrolizumab* Velaparib Talazoparib Abemaciclib Entinostat Alectinib Atezolizumab* Avelumab* Pembrolizumab* Melanoma Talimogene Ceritinib Avelumab* Ramucirumab Neuroblastoma Dinutuximab Ovario Avelumab* Ramucirumab Próstata Renal Avelumab* Cabozantinib Lenvatinib Selumetinib Tiroideo Cabozantinib Pembrolizumab* Ramucirumab Lenvatinib Atezolizumab* Cabozantinib ASP8273 Avelumab* Apalutamide *Rilimogene Galvacirepvec/Rili mogene Glafolivec Durvalumab Durvalumab+ Tremelimumab ASP8273 Pulmón Osimertinib Leucemia LLA LLC Mielofibrosis FT3/AXL Calaspargase pegol Acalabrutinib Momelotinib Mieloma múltiple Elotuzumab Ixazomib Venetoclax Pembrolizumab* Vejiga Biosimilares Ramucirumab Rituximab, Trastuzumab, Cetuximab *Fármacos estudiados en diversas indicaciones Actualizado en Noviembre 2016 Evolución y tendencias del Mercado farmacéutico español 51 MERCADO HEPATITIS C La implementación del Plan Estratégico permitió tratar al menos al 64% de los pacientes durante el primer año Sin embargo, durante el 2016 se observa un crecimiento negativo del -19,5% YTD (11/2016) Mercado hepatitis C (*PVL) Eventos que impactarán en el mercado Consumo (Millones €) En el mes de abril 2015 se lanzaron tres nuevos medicamentos (Harvoni ®, Viekirax®, Exviera®), que además de mejorar la eficacia en el tratamiento de esta patología, han permitido a los pacientes afrontar el tratamiento del VHC sin la necesidad de combinarlo con Interferón, mejorando así su calidad de vida. 1.120,9% 2.200 2.000 1.800 El Ministerio de Sanidad fijó un techo máximo de gasto para los tratamientos de VHC, en mayo 2015 este techo de gasto se fija en 786 millones €, pero dada la evolución del mercado, es ajustado en diciembre 2015 a 1.090 millones €. Según se recogía en el Plan Estratégico para el abordaje de la Hepatitis C, los grupos de pacientes prioritarios para el tratamiento con AAD incluían F2, F3 y F4. 1.600 1.400 1.200 1.000 Los ADD comercializados han tenido un gran impacto en el mercado hospitalario, generando un cambio en la tendencia: en noviembre 2016 Harvoni® es el fármaco con mayor consumo (~43M€/ mes) del mercado hospitalario, seguido de Humira®, situándose Viekirax® en tercera posición (~23M€/ mes). 800 600 400 41,9% 200 72,8% -4,9% -29,3% 0 2011 2012 2013 2014 Total mercado VHC 2015 YTD 11/2016 Sin embargo, durante el 2016 se observa un crecimiento negativo del 19,5%. PPG Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza , Exviera, Viekirax, Harvoni. Evolución y tendencias del Mercado farmacéutico español 52 MERCADO HEPATITIS C El consumo en VHC experimenta un crecimiento negativo desde abril 2016 Mercado Hepatitis C (*PVL) Consumo PPG (%) (Millones €) 2.253,3% 2.400 2.300 2.222,1% 2.300 2.200 2.200 2.100 2.015,8% 2.100 2.000 2.000 1.900 1.972,6% 1.721,8% 1.900 1.800 1.800 1.700 1.700 1.600 1.600 1.500 1.500 1.400 1.368,6% 1.400 1.300 1.300 1.200 1.200 1.100 1.100 1.000 892,9% 967,4% 819,8% 1.000 900 900 800 800 700 619,1% 700 600 494,5% 600 500 408,1% 500 400 400 300 185,3% 300 200 94,5% 21,8% -0,8% -1,0% -6,0% 200 -17,0% -23,0% -47,1% -51,5%-44,1% 100 100 0 0 -100 ene-15 feb-15 mar-15 abr-15 may- jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 may- jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 15 16 PPG Total VHC Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Hepatitis C: Incivo, Victrelis, Pegasys, Copegus, Rebetol, Pegintron, Ribavirina Teva, Ribavirina Normon, Ribavirina Sandoz, Ribavirina Aurobin, Olysio, Sovaldi, Daklinza , Exviera, Viekirax, Harvoni. Evolución y tendencias del Mercado farmacéutico español 53 MERCADO HEPATITIS C Los nuevos AAD tienen diferente penetración en el mercado Harvoni® ha supuesto uno de los mejores lanzamientos de los últimos años Consumo (Miles €) Mercado Hepatitis C (*PVL) 110.000 Genotipo Posología G1, G3, G4, G5,G6 1/24H G1, G4 2/24H G1, G2, G3, G4, G5,G6 1/24H 30.000 20.000 G1, G3, G4 1/24H G1 1/12H 100.000 90.000 80.000 70.000 60.000 50.000 40.000 10.000 0 nov-14 ene-15 mar-15 may-15 Sovaldi jul-15 sep-15 Daklinza nov-15 ene-16 Viekirax mar-16 Exviera may-16 jul-16 ago-16 Harvoni nov-16 Lanzamiento: Sovaldi (Gilead) - Noviembre 2014 Daklinza (Bristol-Myers Squibb) - Enero 2015 Viekirax y Exviera (Abbvie) - Abril 2015 Harvoni (Gilead) - Abril 2015 Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Miles € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Hepatitis C: Sovaldi, Daklinza , Exviera, Viekirax, Harvoni. Genotipo según Ficha Técnica Evolución y tendencias del Mercado farmacéutico español 54 MERCADO HEPATITIS C Además se prevén nuevos lanzamientos a medio/corto plazo en el mercado de HVC Epclusa ® (Gilead): pendiente comercialización Sofosbuvir/Velpatasvir/voxilaprevir (Gilead) Fase III MK-3682/MK-8408/MK-5172 (grazoprevir) (MSD) Fase II Vaniprevir (MSD) Japón Asunaprevir/Beclabuvir (BMS) Japón Peginterferon Lambda-1a (BMS) F-III Danoprevir (Roche) F-II Miravircen (Roche) F-II ABT-493, ABT-530 (Abbvie) F-III Odalasvir (Achillion Pharmaceuticals-Janssen) F-II ACH-3422 (Achillion Pharmaceuticals-Janssen) F-I Sovaprevir (Achillion Pharmaceuticals- Janssen) F-II Samatasvir/TMC647055 (Janssen) F-III Victrelis® Copegus® (Roche) Rebetol® (MSD) Pegintron® (MSD) Pegasys®(Roche) … Incivo® Olysio® Sovaldi® Daklinza® Previo a 2011 2011-2012 2013 Agosto 2014 Noviembre 2014 Harvoni® Exviera® Viekirax® Enero 2015 Zepatier® Abril 2015 Noviembre 2017+ 2016 Fuente: Análisis QuintilesIMS, EMH (hospitales). Evolución y tendencias del Mercado farmacéutico español 55 MERCADO VIH En el mercado de VIH los fármacos lanzados en los últimos 3 años suponen el ~32% del total de consumo Nuevos diagnósticos y cambios en los criterios de inicio de tratamiento influyen en el crecimiento Mercado VIH (*PVL) Consumo (Millones €) 7,0% 1.050 1.000 6,4% 6,3% 950 6,0% 900 8,7% 2,7% 850 800 22,7% 32,4% 32,0% 21,4% 4,9% 750 700 650 4,4% 37,3% 36,7% 36,7% 37,3% 600 550 500 450 400 350 300 250 62,7% 62,7% 2011 2012 60,6% 54,6% 45,3% 200 46,3% 150 100 50 0 PPG 2013 Lanzados últimos 3 años 2014 Próxima pérdida de patente 2015 MAT 11/2016 Resto VIH Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Lanzados últimos 3 años: Triumeq, Evotaz, Stribild, Tivicay, Rezolsta, Genvoya. Pérdidas de patentes antes de 2020: Emtriva, Invirase, Kaletra, Viread, Fuzeon, Prezista, Telzir, Kivexa, Reyataz, Trizivir. Mercado VIH: J5C. Evolución y tendencias del Mercado farmacéutico español 56 MERCADO VIH Los nuevos lanzamientos de este mercado se centran en los combos de moléculas Antirretrovirales lanzados en los últimos 3 años* Próximos lanzamientos Pérdidas de patentes antes del 2020 Cabotegravir, rilpivirina Dolutegravir, rilpivirina Bictegravir/F/TAF Evolución y tendencias del Mercado farmacéutico español 57 MERCADO AIB El mercado de AIB alcanza un crecimiento del 7,3% en el último MAT Ralentiza su crecimiento como consecuencia de la bajada de precio de Remicade® hasta igualarse a PVL con sus biosimilares en diciembre de 2015 AIB hospitales (*PVL) Eventos que impactarán en el mercado Consumo (Millones €) • 12,9% 1.000 900 Extensión de fármacos a nuevas indicaciones: Aquellos fármacos que comenzaron con indicaciones dermatológicas/reumatológicas comienzan a extenderse a otras 10,9% indicaciones como enfermedad de Crohn o colitis ulcerosa. 800 (Ejemplo: Ustekinumab) 9,1% 8,5% 700 • 7,5% 600 7,3% Lanzamiento de nuevos fármacos: El pipeline de las compañías en estas patologías es muy importante, con las recientes comercializaciones de Secukinumab 500 Vedolizumab, Ixekizumab o próximos lanzamientos como 400 Sarilumab y Filgotinib. 300 • Entrada de los biosimilares: 200 La pérdida de patentes conlleva la entrada de biosimilares en este 100 mercado (Adalimumab), lo cuál tendrá un impacto relevante en la evolución de los fármacos originales. 0 2011 2012 2013 Consumo en AIB 2014 2015 MAT 11/2016 PPG Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. MAT: Últimos doce meses teniendo como referencia el mes indicado. Crecimiento: Evolución respecto al mismo periodo del año anterior. Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara, Inflectra, Remsima ,Entyvio, Cosentyx, Otezla y Benepali. Evolución y tendencias del Mercado farmacéutico español 58 MERCADO AIB Recientemente se han comercializado Taltz® (ixekizumab), Benepali® (etanercept) y Flixabi® (infliximab) Próximamente se esperan nuevos lanzamientos, principalmente en el servicio de reumatología Digestivo Reumatología Dermatología Filgotinib Sirukumab Baricitinib Sarilumab Tofacitinib Ozanimod Risankizumab Guselkumab Risankizumab Próximos lanzamientos Evolución y tendencias del Mercado farmacéutico español 60 MERCADO AIB El ~30% del mercado de AIB ya ha perdido patente y un 37% adicional la perderá en los próximos años Consumo AIB (*PVL) Consumo (Millones €) 1.000 900 800 35,6% 700 36,5% 600 36,7% 38,1% 500 18,9% 40,1% 21,3% 400 300 23,1% 18,2% 23,2% 23,9% 25,5% 22,0% 29,6% 28,1% 25,2% 100 8,5% 2011 16,7% 12,2% 22,2% 200 0 36,9% 17,2% 13,3% 2012 20,2% 2013 Humira Enbrel 2014 Remicade Resto AIB 2,2% 4,5% 2015 MAT 11/2016 Biosimilares En febrero 2015 se comercializaron los primeros biosimilares de Infliximab (Inflectra® y Remsima®) y 20 meses después, en octubre de 2016 se ha lanzado el primer biosimilar de Etanercept (Benepali®). La penetración actual del biosimilar de Infliximab a MAT 11/2016 alcanza el 4,5% del mercado de AIB. Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en Millones € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado AIB (Autoimmune Biologics): Humira, Remicade, Enbrel, Simponi, Cimzia, Roactemra, Orencia, Kineret, Stelara, Inflectra, Remsima ,Entyvio, Cosentyx, Otezla y Benepali Evolución y tendencias del Mercado farmacéutico español 61 MERCADO AIB Los biosimilares de Infliximab comercializados ganan cuota a la marca lentamente AIB Hospitales (Penetración de biosimilares % unidades) % Penetración biosimilares 100 95 90 85 80 75 70 65 60 55 50 100,0% 45 40 35 94,4% 93,1% 89,8% 30 25 20 15 10 5 0 0,0% 5,6% 6,9% 10,2% 67,4% 67,1% 71,8% 73,6% 70,0% 69,8% 69,5% 75,6% 73,9% 77,4% 81,3% 83,5% 79,8% 80,2% 85,5% 84,7% 86,2% 84,1% 84,9% 30,0% 30,2% 30,5% 32,6% 32,9% 26,1% 28,2% 26,4% 24,4% 22,6% 18,7% 16,5% 20,2% 19,8% 14,5% 15,3% 13,8% 15,9% 15,1% ene-15 feb-15 mar-15 abr-15 may-15 jun-15 jul-15 ago-15 sep-15 oct-15 nov-15 dic-15 ene-16 feb-16 mar-16 abr-16 may-16 jun-16 jul-16 ago-16 sep-16 oct-16 nov-16 Remicade Biosimilares Inflectra Remsima Fuente: QuintilesIMS, EMH (hospitales). AIB (Autoimmune Biologics): Remicade, Remsima, Inflectra Evolución y tendencias del Mercado farmacéutico español 62 MERCADO EM En el mercado de E. Múltiple se han lanzado novedades principalmente en cuanto a la forma de administración Entrada de nuevos fármacos orales, que se han posicionado como una primera línea de tratamiento, frente a la administración parenteral Mercado Esclerosis Múltiple (*PVL) Eventos que impactarán en el mercado Consumo (Millones €) • Los medicamentos orales (Tecfidera® y Aubagio®) se han situado como en una primera línea de tratamiento junto a los interferones, 450 siendo más cómodos de administrar aunque con un perfil de 400 350 seguridad distinto. 12,3% 12,1% 12,0% 10,9% 10,7% • Otros medicamentos comercializados en últimos dos años son Lemtrada® y Plegridy® (interferón pegilado). El primero de ellos 9,3% 300 supone una alternativa adecuada en segunda línea para pacientes con alta actividad o de curso rápido y agresivo de la EM, el 250 segundo medicamento, aunque de menor frecuencia de 200 administración, no se ha comparado directamente frente a IFN no pegilado. 150 • 100 Los próximos lanzamientos en este mercado son otros anticuerpos monoclonales: 50 0 2011 2012 2013 2014 Total mercado EM 2015 • Ocrelizumab • Daclizumab MAT 11/2016 PPG Fuente: Análisis QuintilesIMS, EMH (hospitales). Consumo en M €. *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Mercado Esclerosis Múltiple: Gilenya, Rebif, Avonex, Tysabri, Copaxone, Betaferon, Tecfidera, Aubagio, Extavia, Lemtrada, Plegridy. Evolución y tendencias del Mercado farmacéutico español 63 Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 64 Mercado Retail 2007-2020 (*PVL) Factores de contribución al crecimiento Crec. % 15% 15.000 -1,2% 3,2% 0,4% 0,5% 0,5% 0% 0,5% -1,3% -0,1% 0 0,4% 5% 0,7% 5.000 4,5% 10% 4,5% 10.000 2020 2019 2018 2017 2016 2015 2014 -10% 2013 2010 2009 2008 % PPG 2012 -8,4% Ventas 2011 -5,6% -5% 2007 MERCADO RETAIL (RX) Como resultado de todas las medidas puestas en práctica el mercado de retail se “congela” en los próximos 5 años • Factores demográficos: El grupo de población > de 65 años crece por encima de la media, ello hace que el factor poblacional contribuya positivamente al crecimiento del mercado. • El lanzamiento de nuevos productos contribuye positivamente al crecimiento. • El lanzamiento de genéricos en el periodo 2015–2020 disminuye el valor de las moléculas afectadas. • Introducción del copago: La medida ha reducido un 10% el volumen del mercado desde Julio 2012. Posible actualización de los límites de aportación. • Medidas de contención del gasto a nivel regional: En atención primaria se centrarán en la reducción de costes de la atención a pacientes crónicos. • Desfinanciación de fármacos: Posible ampliación en 2015/2016, la reducción del gasto no se transforma en disminución del mercado • Actualización del binomio precios de Referencia/Precios Menores: reduce el valor al fijar un precio cada vez más bajos para los productos no protegidos. Fuente: QuintilesIMS, Market Prognosis Septiembre 2016. Consumo en M € *Nota: Mercado valorado a PVL Evolución y tendencias del Mercado farmacéutico español 65 El consumo total se situará en ~ 11.600 M de euros (PVL) en 2020 Mercado hospitalario 2007-2020 (*PVL) Consumo (Millones €) Factores que condicionan la sostenibilidad PPG % +182,5% 12.000 11.000 36,8% 10.000 9.000 8.000 7.000 6.000 4,0% 2020 4,1% 2019 4,2% 2018 2017 2016 2015 4,4% 5,4% 8,6% Consumo 2014 1,2% 3,6% 2013 2011 2010 2009 0 2008 1.000 2012 2.000 3,3% 3.000 8,6% 9,9% 12,3% 4.000 15,9% 5.000 2007 MERCADO HOSPITALARIO En el área hospitalaria se prevé un crecimiento positivo hasta 2020, aunque a menor ritmo que en los últimos años PPG 38% 36% 34% 32% 30% 28% 26% 24% 22% 20% 18% 16% 14% 12% 10% 8% 6% 4% 2% 0% Contribución positiva al crecimiento en valores: • Envejecimiento de la población • Lanzamiento de gran cantidad de fármacos innovadores: 159 productos en los últimos tres años con un consumo de ~ 5.211 M€ frente a 310 lanzados en oficina de farmacia, que suponen ~ 821 M€ • Lanzamientos de fármacos huérfanos • Incremento en el volumen de pacientes tratados: o Diagnóstico precoz o Actualización de guías clínicas o Aumento esperanza de vida o Cronificación de patologías Contención del crecimiento en valores: • La aparición de genéricos y biosimilares • Central de compras para productos hospitalarios • Acuerdos innovadores: riesgo compartido, pago por resultados en función del coste/eficiencia de los tratamientos Fuente: QuintilesIMS, Market Prognosis Septiembre 2016. Consumo en M € *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Evolución y tendencias del Mercado farmacéutico español 66 El crecimiento será estable, en torno al 2%-3% anual entre los años 2016-2020 Mercado Farmacéutico total 2007-2020 (Mill.€ PVL) Factores de contribución al crecimiento PPG +47,5% 25.000 16% 15,8% 14% 20.000 Contribución positiva: • Envejecimiento de la población • Lanzamiento de nuevos productos 12% 3,5% 2,4% 2,5% 2,4% 0,7% 5.000 2,3% 0 -2,5% 2020 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 -4,8% 2008 Contribución negativa: 8% • La aparición de genéricos reduce el valor de las moléculas que pierden patente 4% • El copago puede incrementarse a medio plazo y volver a reducir el volumen 2% • Desfinanciación de nuevos grupos de fármacos 0% • Modificación del modelo de Precios de Referencia y Actualización del binomio precios de Referencia/Precios Menores -2% Ventas % PPG 10% 6% 2,7% 10.000 2,1% 6,0% 15.000 2007 MERCADO TOTAL (RX) El mercado se situará en ~20.800 millones de Euros en el año 2020 • Central de compras para productos hospitalarios -4% • Penetración de Biosimilares -6% • Medidas de contención del gasto a nivel regional Fuente: QuintilesIMS, Market Prognosis Septiembre 2016. Consumo en M € . *Nota: Mercado valorado a PVL sin incluir descuentos (comerciales/RD) ni techos de gasto. Evolución y tendencias del Mercado farmacéutico español 67 Agenda • Perfil de la farmacia española – Segmento de prescripción (Rx) – Mercado de Consumer Health – Perfil de la farmacia española • Evolución del mercado hospitalario • Previsión 2015-2019 • Uso global de medicamentos en 2020 Evolución y tendencias del Mercado farmacéutico español 68 El acceso a los medicamentos aumentará en el año 2020 aunque con diferencias significativas según el país • • • • • A nivel mundial el uso de medicamentos en 2020 alcanzará los 4,5 trillones de dosis, un 24% más que en 2015 Más del 50% de la población mundial consumirá más de 1 dosis de medicinas por persona y día, superior al tercio mundial que consumía en 2005, conducido por India, China, Brasil e Indonesia Subsanar las desigualdades en el uso per cápita de medicamentos difiere según el país, el uso mayor se concentra en los mercados emergentes mientras que los volúmenes de los mercados desarrollados sigue siendo más estable Los mercados desarrollados continuarán consumiendo más medicamentos de marca y especialidades per cápita mientras que los mercados emergentes utilizarán más marcas no originales, genéricos y productos de venta libre En el año 2020 el uso de nuevos medicamentos, introducidos en los anteriores 10 años, representará el 0,1% del volumen de los mercados farmacéuticos emergentes, en comparación con 3.2% en los mercados desarrollados Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 69 A nivel mundial el uso de medicamentos en 2020 alcanzará los 4,5 trillones de dosis, un 24% más que en 2015 Rusia Europa América del Norte China Japón India América Latina Oriente Medio y África 100 Billones de Standard Units 2015 Asia Pacífico 100 Billones de Standard Units incrementales hasta 2020 Nota: Las unidades estándar son una medida de la dosis. Regiones y países que se muestran son mutuamente excluyentes. Los valores unitarios estándar se redondean al entero más cercano al 100 billones y se pretende identificar la escala relativa y grandes áreas de crecimiento. Fuente: QuintilesIMS, Market Prognosis, September 2015; IMS Institute for Healthcare Informatics, October 2015 Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 70 Subsanar las desigualdades en el uso per cápita de medicamentos en los mercados farmacéuticos emergentes Indice promedio de SU per cápita para mercados desarrollados en 2015 Arabia Saudí Polonía Rusia Indonesia Chile Egipto Brasil Turquía Colombia Kazajistán Argentina Argelia África del Sur Vietnam Pakistan India Bangladesh China México Filipinas Nigeria SU per cápita incrementales en 2020 Mercados desarrollados’ Volúmen per capita = 100 (2015=1,394 2020=1,452) 0 20 40 60 80 100 Fuente: QuintilesIMS, Market Prognosis, Sept ember 2015: IMS Institute for Healthcare Informatics, October 2015 Nota: Los mercados desarrollados son conocidos por tener sistemas de asistencia sanitaria más moderna y una amplia adopción de nuevas terapias cuya importancia clínica es a menudo subestimada en Standar Units. Los mercados emergentes son conocidos por tener históricamente sistemas de salud con menos recursos y que usan con mayor frecuencia medicamentos orales y que más tiempo llevan en el mercado. Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 71 El gasto global en medicamentos llegará a 1,4 trillones de $ en 2020 Esto supone un incremento de entre el 29-32% respecto al año 2015 y en comparación con el incremento del 35% en los 5 años anteriores • El gasto en medicamentos en 2020 quedará concentrado a los mercados desarrollados, con más de la mitad en marcas originales y focalizado en enfermedades no transmisibles • El tratamiento con terapias especializadas continuará siendo mas significativo en los mercado desarrollados frente a los mercados emergentes • Las terapias tradicionales seguirán centrándose en diferentes enfermedades tanto en mercados desarrollados como emergentes • El gasto se incrementará en 349 billones de $ durante 2015, impulsado por las marcas y un mayor uso de los mercados emergentes pero compensado por el vencimiento de patentes • El gasto en medicamentos de marca crecerá 298 billones de $ en los próximos 5 años hasta 2020, este crecimiento estará impulsado por la salida al mercado de nuevos productos, el uso más amplio y el aumento de los precios, principalmente en EE.UU., pero será compensado por reducciones netas de precios • La pérdida de patente de “pequeñas” moléculas tendrán un mayor impacto desde 2016 hasta 2020 que en los 5 años anteriores y habrá un mayor impacto de los biológicos • El gasto en medicamentos per cápita crecerá sustancialmente en la mayoría de los países emergentes. Se espera que el crecimiento de China se desacelere en 2020 Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 72 El gasto en medicamentos en 2020 será de 1,4 trillones $ y quedará concentrado en los mercados desarrollados La mitad de este gasto se destinará al tratamiento con marcas originales y se focalizará en enfermedades no transmisibles País Tipo de producto 12% Área 15% 13% 6% 41% 8% 11% 52% 11% 3% 6% 37% 14% 21% 7% 6% 7% 7% 13% U.S. EU5 Japan Other Major developed China Other Pharmerging Brazil/Russia/India Rest of World 10% Original Brands Non-original Brands Unbranded OTC Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español Communicable Oncology Diabetes Cardiovascular Pain AutoImmune Respiratory Other Non-communicable 73 La innovación impulsa la transformación de los tratamientos de las enfermedades en 2020 • El uso de medicamentos en 2020 incluirá 943 nuevas sustancias activas introducidas en los anteriores 25 años • Los pacientes tendrán un mejor acceso a terapias innovadoras, tratamientos innovadores en Hepatitis C, enfermedades autoinmunes, del corazón, huerfanas... • Los tratamientos oncológicos representan la mayor categoría de los 225 nuevos medicamentos que se espera se introduzcan en el mercado en los próximos 5 años • La tecnología permitirá cambios en los protocolos de tratamiento, compromiso del paciente con los tratamientos y una mayor interacción entre el paciente y el proveedor de servicios de salud y cuyo objetivo será mejorar la adherencia de los pacientes a los tratamientos • Para el 2020, más de 470 medicamentos estarán disponibles para el tratamiento de medicamentos huérfanos para las 7000 enfermedades raras sin, o con limitado tratamiento disponible. • Mientras el gasto farmaceutico global en “huérfanos” se espera que sea del 1-2%, en mercados desarrollados como EEUU crecerá hasta un 10% Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 74 El uso de medicinas en 2020 incluirá 943 nuevos principios activos, que fueron introducidos durante los 25 años previos Las nuevas medicinas serán principalmente medicamentos biológicos y para el tratamiento de enfermedades especiales (Oncología, hepatitis c, esclerosis…) Acumulado total desde 1996 943 5-year NAS NAS previo 718 534 388 223 225 184 146 Infección Especiales Biológicos Oncología Especiales Pequeñas moléculas Tradicionales Biológicos Neurología Cardiovascular Sangre y desordenes relacionados 23% 165 14% 15% 13% 47% 26% 8% 223 24% 1996-2000 2001-2005 2006-2010 2011-2015 2016-2020 7% 5% 6% 12% 1996-2020 Nota: Categorias de enfermedades basadas en áreas terapéuticas y lanzamientos esperados 2016-20. Medicamentos Huérfanos son aquellos que tratan pequeñas poblaciones con enfermedades raras, están definidas separadamente por U.S. FDA y la European Medicines Agency (EMA). Cualquier medicina con designación “huérfana” y aprobada para el uso, durante el primer año después del lanzamiento global son categorizadas como Huérfanas. A la mitad de estos medicamentos se les garantiza más de un año después de su aprobación original. NAS National account system. Fuente: QuintilesIMS, IMS Institute for Healthcare Informatics, October 2015. Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 75 Los pacientes tratados para la Hepatitis C alcanzan un número significativo El gasto sigue concentrado en mercados desarrollados Acumulado de pacientes tratados en millones 40 35 Mercados desarrollados empezarán a agotar sus pacientes más severos y empezarán a tratar los menos severamente afectados antes del 2020 30 25 Los mercados emergentes habrán tratado menos de un quinto de sus poblaciones infectadas para el 2020 $6Bn Cuota de gasto en Hepatitis C en 2020; US$ 20 36 Mn 15 10 $30Bn 5 0 2011 3 Mn 2012 2013 2014 2015 2016 2017 2018 2019 Desarrollados 2020 Emergentes Fuente: QuintilesIMS, Institute for Healthcare Informatics, October 2015 Global Medicines Use in 2020. Report by IMS Institute for Healthcare Informatics. Evolución y tendencias del Mercado farmacéutico español 76 Evolución y tendencias del Mercado farmacéutico español Concha Almarza Enero 2017 Copyright © 2016 QuintilesIMS. All rights reserved.

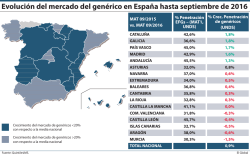

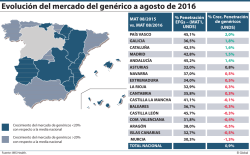

© Copyright 2026