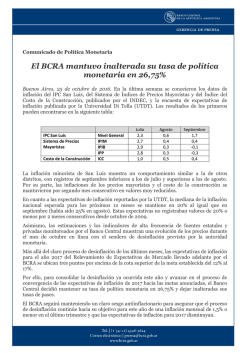

Informe de Política Monetaria - del Banco Central de la República